L'action MSFT est-elle vulnérable à la pression croissante des dépenses d'investissement liées aux dépenses en IA ?

Microsoft a publié ses résultats du deuxième trimestre fiscal 2026, affichant une combinaison familière de chiffres principaux solides et de détails inquiétants, relançant le débat parmi les investisseurs sur la question de savoir si le programme d’investissement en capital, en accélération, de l’entreprise dépasse les revenus qu’il est censé générer.

Pour le trimestre clos le 31 décembre 2025, Microsoft a annoncé des revenus de 81,3 milliards de dollars, en hausse de 17 % sur un an, avec un résultat opérationnel en hausse de 21 % à 38,3 milliards de dollars. Les revenus du Microsoft Cloud ont dépassé les 50 milliards de dollars pour la première fois, tandis qu’Azure et les autres services cloud ont progressé de 39 %. Le bénéfice par action non-GAAP s’est établi à 4,14 $. Selon les mesures conventionnelles, les résultats étaient solides. Pourtant, l’action a chuté de près de 5 % après la clôture, reflétant l’angoisse croissante des investisseurs autour d’un chiffre en particulier : les dépenses d’investissement.

Les capex et les contrats de location-financement de Microsoft pour le trimestre ont atteint 37,5 milliards de dollars, soit une hausse de 66 % par rapport à la même période de l’année précédente et bien au-dessus des attentes du marché. La seule première moitié de l’exercice 2026 a totalisé 72,4 milliards de dollars, mettant l’entreprise sur la voie d’environ 100 milliards de dollars de dépenses annuelles en infrastructures. La direction a révélé qu’environ deux tiers des capex du deuxième trimestre étaient consacrés à des actifs à courte durée de vie — principalement des GPU et des CPU — le reste étant alloué à des infrastructures à longue durée de vie destinées à soutenir la monétisation sur les 15 prochaines années ou plus.

La tension qui sous-tend la stratégie d’investissement de Microsoft réside dans le timing. La direction a reconnu que la demande des clients continue de dépasser l’offre disponible et a indiqué que la marge opérationnelle devrait légèrement diminuer au troisième trimestre fiscal, avec un coût des marchandises vendues attendu en hausse de 22 % à 23 %. Les dépenses d’investissement devraient diminuer séquentiellement au troisième trimestre, bien que la proportion d’actifs à courte durée de vie devrait rester comparable à celle du deuxième trimestre.

L’obligation contractuelle commerciale restante s’élève à 625 milliards de dollars, soit plus du double sur un an, dont 45 % liés aux engagements envers OpenAI. Bien que ce carnet de commandes indique un potentiel futur de revenus, il implique également des obligations d’infrastructures soutenues à venir. Avec la hausse des coûts R&D, l’action Microsoft reste sensible à tout signal suggérant que son déploiement d’infrastructures IA devance la conversion tangible des revenus.

Amazon et Alphabet font face au même dilemme sur les capex

Microsoft n’est pas la seule à devoir gérer cette pression. Amazon AMZN prévoit environ 200 milliards de dollars de dépenses en capital pour 2026, le PDG d’Amazon Andy Jassy précisant que ces investissements soutiendront principalement AWS pour répondre à la demande croissante en IA et cloud. Au quatrième trimestre 2025, les revenus AWS d’Amazon ont atteint 35,6 milliards de dollars, pourtant l’action Amazon a fortement chuté suite à ces prévisions de dépenses. Alphabet GOOGL, la maison mère de Google, prévoit des capex de 175 à 185 milliards de dollars en 2026 — soit presque le double de ses 91,4 milliards de dollars dépensés en 2025 — alors que les revenus Google Cloud ont bondi de 48 % au quatrième trimestre 2025. Comme Microsoft, Amazon et Alphabet font face au même examen de la part des investisseurs : l’investissement massif dans l’IA donnera-t-il des rendements proportionnels avant que la pression sur les marges ne s’accentue ?

Performance du cours, valorisation et estimations pour MSFT

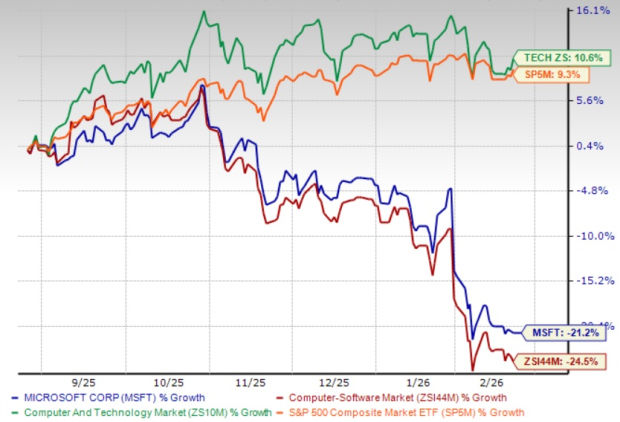

L’action MSFT a perdu 21,2 % au cours des six derniers mois, surperformant la baisse de 24,5 % de l’industrie « Computer – Software » selon Zacks, mais sous-performant le rendement de 10,6 % du secteur « Computer and Technology » selon Zacks.

Performance du cours de MSFT sur 6 mois

Source de l’image : Zacks Investment Research

D’un point de vue valorisation, l’action MSFT se négocie actuellement à un ratio Cours/Ventes prévisionnel à 12 mois de 8,25x contre 6,92x pour l’industrie. MSFT a une note Value de D.

Valorisation de MSFT

Source de l’image : Zacks Investment Research

L’estimation consensuelle Zacks pour les bénéfices de MSFT sur l’exercice 2026 est fixée à 16,97 $ par action, en hausse de 8,4 % sur les 30 derniers jours. Cette estimation indique une croissance annuelle de 24,41 %.

Prix et consensus de Microsoft Corporation

Graphique prix-consensus de Microsoft Corporation | Cours de Microsoft Corporation

Microsoft affiche actuellement un rang Zacks #3 (Conserver). Vous pouvez voir la liste complète des actions Zacks #1 du jour (Forte recommandation d’achat) ici.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les efforts de Lumen pour réduire sa dette conduiront-ils à une plus grande flexibilité financière ?

Meta acquiert le réseau social d’agents IA Moltbook

5 actions de dispositifs médicaux à envisager alors qu'une hausse de prix à court terme se profile

En vogue

PlusARIA (Aria.AI) a fluctué de 48,8 % en 24 heures : le volume des transactions a explosé de 796 %, entraînant une forte volatilité des prix

FLOW (FLOW) a bondi de plus de 50 % en 24 heures : la dynamique conjointe des avancées dans les litiges de retrait en Corée du Sud et la reprise du support par les plateformes d’échange