Les ventes du quatrième trimestre 2025 d'Enviri (NYSE:NVRI) dépassent les prévisions

La société de gestion de l’acier et des déchets Enviri (NYSE:NVRI)

Est-ce le bon moment pour acheter Enviri ?

Enviri (NVRI) Résultats du T4 CY2025 :

- Chiffre d'affaires : 556,4 millions de dollars contre 550,9 millions attendus par les analystes (stable d’une année sur l’autre, surperformance de 1 %)

- BPA ajusté : -0,17 $ contre -0,23 $ attendus par les analystes (surperformance de 25 %)

- EBITDA ajusté : 70,13 millions de dollars contre 65,13 millions attendus par les analystes (marge de 12,6 %, surperformance de 7,7 %)

- Marge opérationnelle : -6 %, conforme au même trimestre de l’année précédente

- Flux de trésorerie disponible : -10,46 millions de dollars, en baisse par rapport à 1,80 million au même trimestre de l’année précédente

- Capitalisation boursière : 1,54 milliard de dollars

« 2025 a été une année de transformation pour Enviri, culminant avec de solides performances financières au quatrième trimestre », a déclaré Nick Grasberger, président et PDG d’Enviri.

Présentation de l'entreprise

Ayant refroidi la première patinoire intérieure d’Amérique au XIXe siècle, Enviri (NYSE:NVRI) propose des services de gestion de l’acier et des déchets.

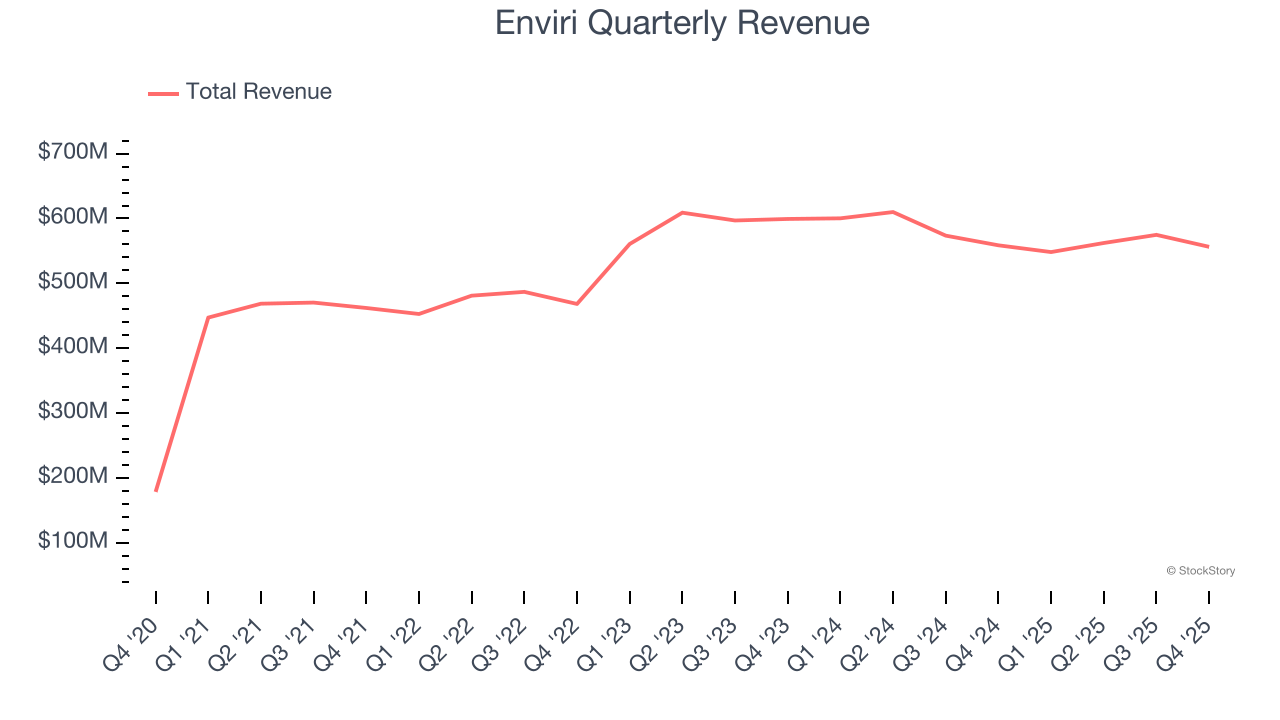

Croissance du chiffre d'affaires

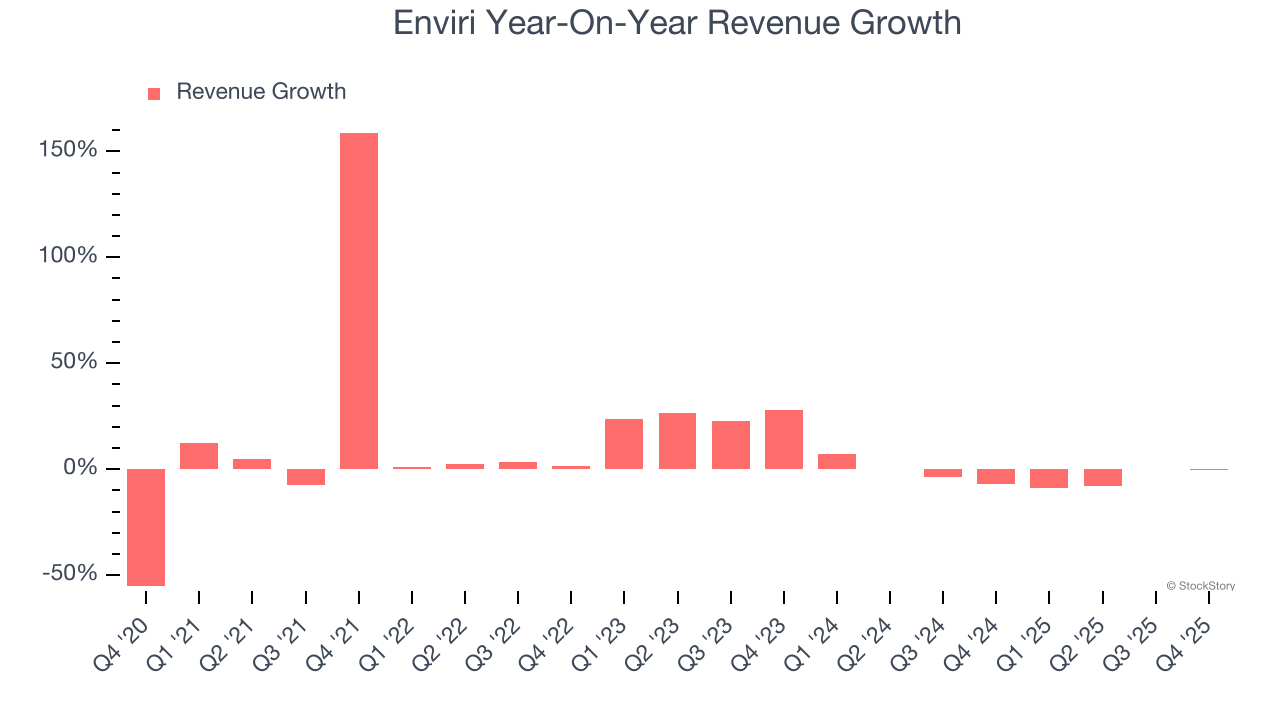

La performance des ventes sur le long terme d’une entreprise peut indiquer sa qualité globale. Toute entreprise peut connaître un succès à court terme, mais les meilleures affichent une croissance soutenue pendant des années. Heureusement, la croissance annuelle moyenne du chiffre d'affaires d'Enviri sur les cinq dernières années, à 7,9 %, a été correcte. Cette croissance était légèrement supérieure à la moyenne du secteur industriel et montre que ses offres séduisent ses clients.

Chez StockStory, nous accordons la plus grande importance à la croissance à long terme, mais dans l’industrie, une perspective historique sur cinq ans peut manquer des cycles, des tendances sectorielles ou un effet d’aubaine, tel qu’un nouveau contrat remporté ou une ligne de produit à succès. La performance récente d’Enviri marque un net tournant par rapport à sa tendance sur cinq ans, puisque son chiffre d'affaires a enregistré des baisses annualisées de 2,7 % ces deux dernières années.

Ce trimestre, le chiffre d’affaires d’Enviri de 556,4 millions de dollars est resté stable d’une année sur l’autre mais a dépassé les estimations de Wall Street de 1 %.

Pour l’avenir, les analystes du sell-side prévoient une croissance de 2,3 % du chiffre d’affaires sur les 12 prochains mois. Bien que cette projection suggère que ses nouveaux produits et services alimenteront une meilleure performance en haut de bilan, cela reste inférieur à la moyenne du secteur.

Le livre « Gorilla Game » de 1999 avait prédit que Microsoft et Apple domineraient la tech avant que cela ne se produise. Sa thèse ? Identifier tôt les gagnants de plateformes. Aujourd'hui, les sociétés de logiciels d’entreprise intégrant l’IA générative deviennent les nouveaux gorilles.

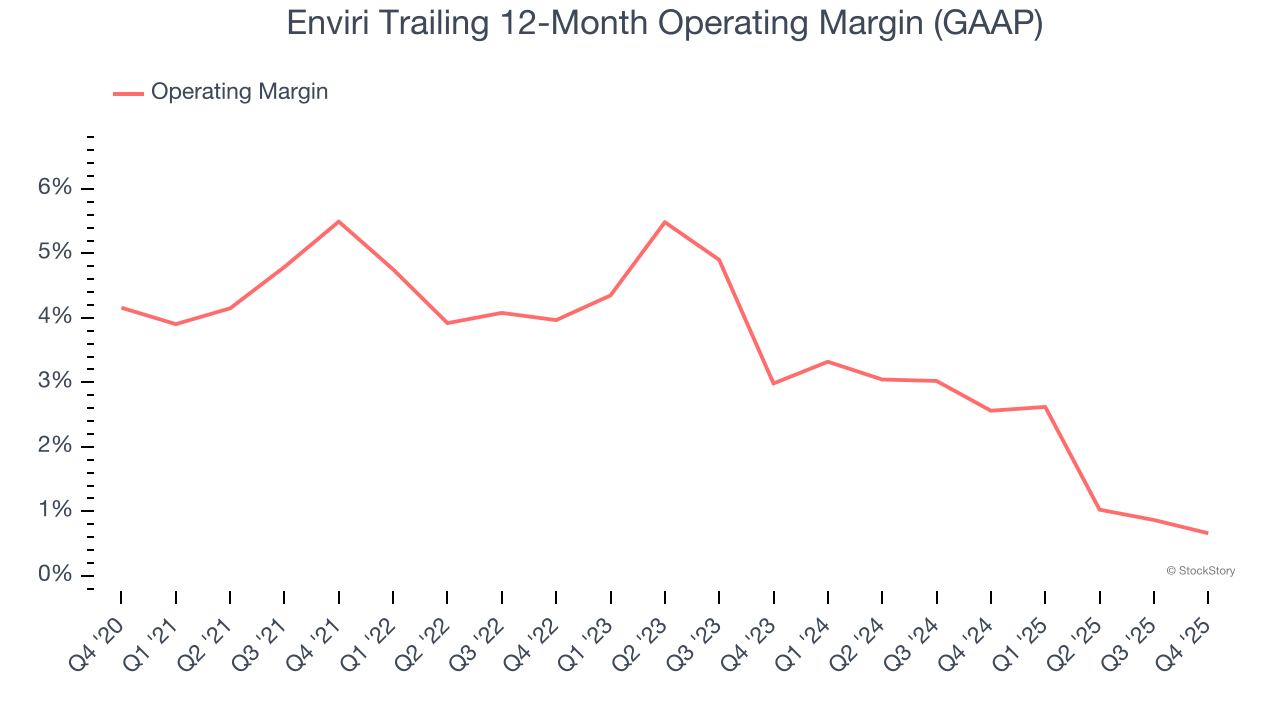

Marge opérationnelle

La marge opérationnelle est l’un des meilleurs indicateurs de rentabilité car elle révèle combien une société conserve après l’achat et la production de ses produits, leur commercialisation et, surtout, leur maintien à jour grâce à la recherche et au développement.

Enviri a été rentable au cours des cinq dernières années mais freinée par une base de coûts importante. Sa marge opérationnelle moyenne de 3 % était faible pour une entreprise industrielle. Ce résultat n’est pas si surprenant étant donné sa faible marge brute de départ.

En analysant la tendance de sa rentabilité, la marge opérationnelle d’Enviri a diminué de 4,8 points de pourcentage sur les cinq dernières années. Cela soulève des questions sur la structure de ses coûts, car la croissance du chiffre d'affaires aurait dû lui permettre de mieux amortir ses frais fixes et ainsi améliorer ses économies d’échelle et sa rentabilité. La performance d’Enviri a été médiocre sous tous les angles – cela montre que les coûts augmentaient et qu’elle n’a pas pu les répercuter sur ses clients.

Au quatrième trimestre, Enviri a généré une marge opérationnelle de -6 %, conforme au même trimestre de l’an dernier. Cela indique que la structure de coûts de l’entreprise est récemment restée stable.

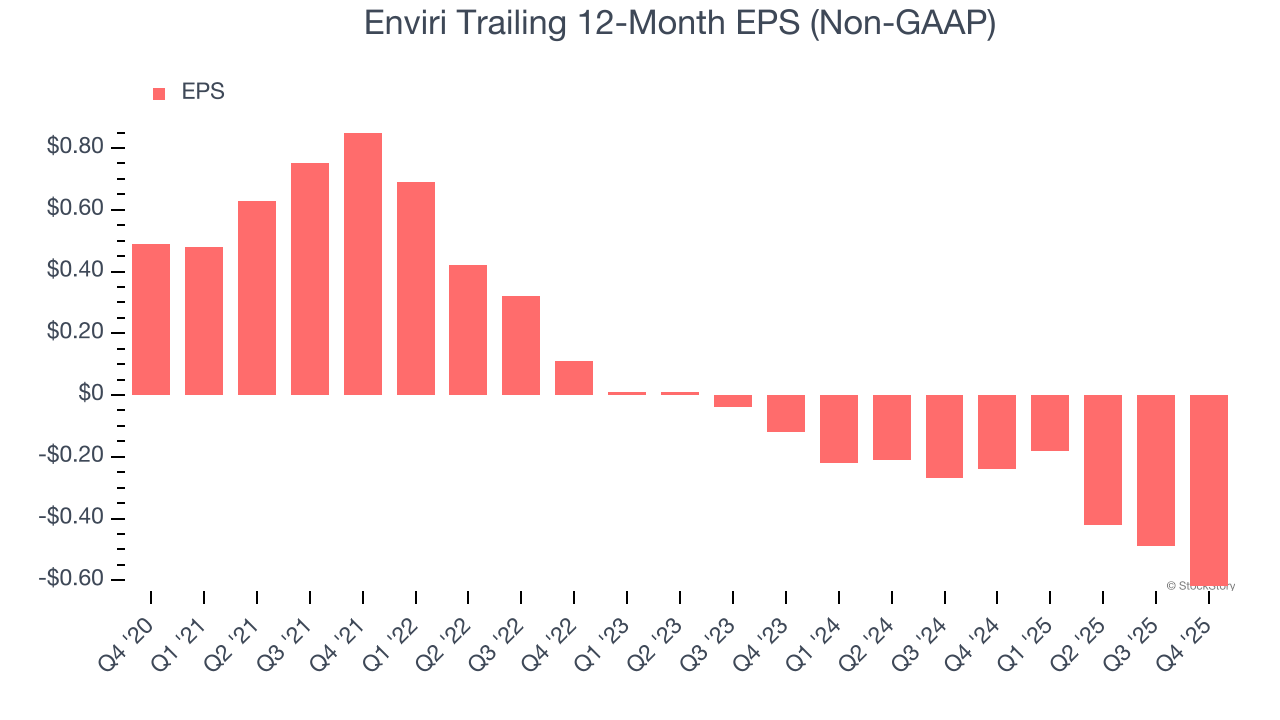

Bénéfice par action

Nous suivons l’évolution du bénéfice par action (BPA) sur le long terme pour la même raison que la croissance du chiffre d’affaires. Cependant, comparé au chiffre d’affaires, le BPA met en évidence si la croissance d’une entreprise est rentable.

Malheureusement pour Enviri, son BPA a baissé de 26,7 % par an sur les cinq dernières années, tandis que son chiffre d’affaires progressait de 7,9 %. Cela nous indique que la société est devenue moins rentable par action à mesure qu’elle s’est développée.

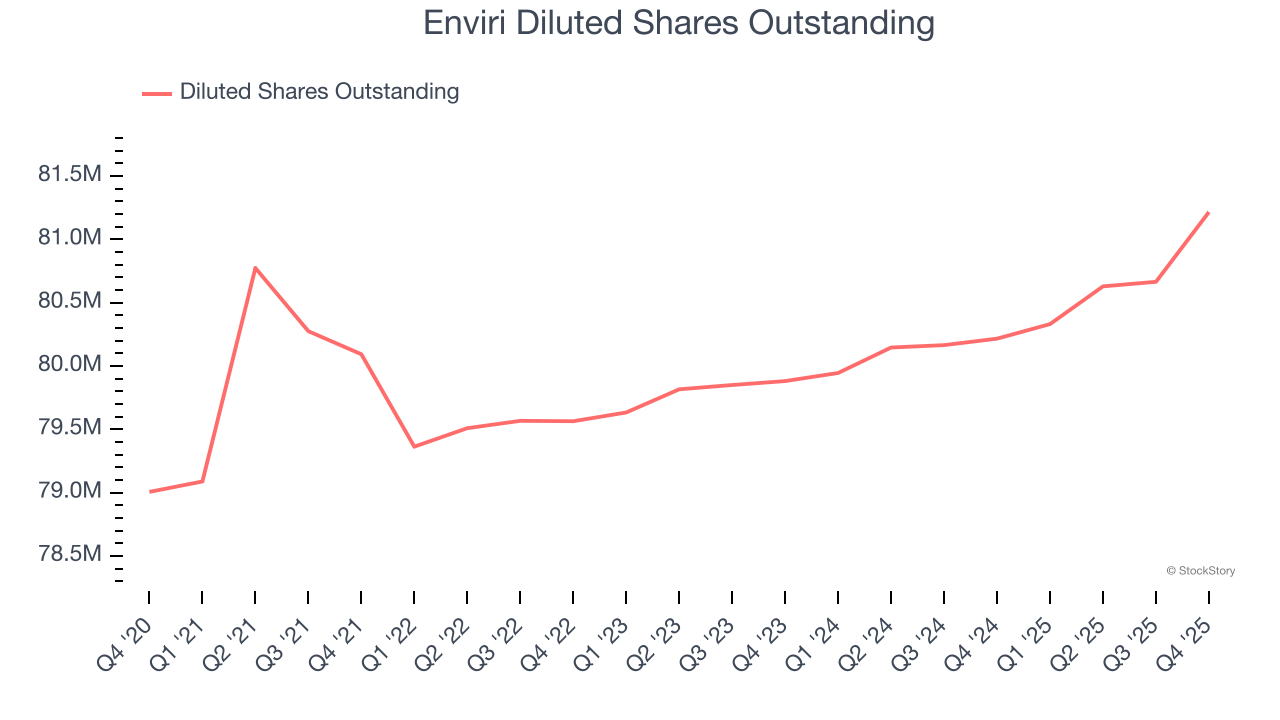

Nous pouvons examiner plus en détail les résultats d’Enviri afin de mieux comprendre les moteurs de sa performance. Comme mentionné précédemment, la marge opérationnelle d’Enviri est restée stable ce trimestre mais a diminué de 4,8 points de pourcentage en cinq ans. Le nombre d’actions a également augmenté de 2,8 %, ce qui signifie que la société est devenue moins efficace dans la gestion de ses dépenses opérationnelles tout en diluant ses actionnaires.

Comme pour le chiffre d'affaires, nous analysons le BPA sur une période plus récente car cela peut fournir un aperçu des tendances émergentes ou des évolutions de l’entreprise.

Pour Enviri, ses baisses annuelles de BPA de 127 % sur deux ans montrent qu'elle continue de sous-performer. Ces résultats étaient mauvais, quel que soit l’angle d’analyse.

Au quatrième trimestre, Enviri a publié un BPA ajusté de -0,17 $, en baisse par rapport à -0,04 $ au même trimestre l’an dernier. Bien que la performance ait baissé sur un an, elle a largement dépassé les prévisions des analystes. Sur les 12 prochains mois, Wall Street s’attend à ce qu’Enviri améliore ses pertes sur le BPA. Les analystes prévoient que son BPA annuel de -0,62 $ s’améliorera à -0,29 $.

Points clés des résultats du T4 d’Enviri

Il est encourageant de voir Enviri dépasser les attentes des analystes sur le BPA ce trimestre. Nous nous réjouissons également que son EBITDA ait largement surperformé les prévisions de Wall Street. Avec du recul, nous pensons que ce trimestre comporte certains aspects positifs importants. L’action est restée stable à 19,11 $ immédiatement après la publication des résultats.

Faut-il acheter l’action ou non ? Pour prendre cette décision, il est important de considérer sa valorisation, ses atouts commerciaux ainsi que les faits intervenus lors du dernier trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les producteurs de pétrole du Golfe réduisent leur production de 5 millions de barils par jour

ABM (NYSE:ABM) dépasse les prévisions du quatrième trimestre de l'exercice 2025

XRP maintient $1.38 alors que la configuration de breakout attire à nouveau l'attention