Albany (NYSE:AIN) dépasse les prévisions du quatrième trimestre de l'année civile 2025

Présentation des résultats du quatrième trimestre 2025 d'Albany (AIN)

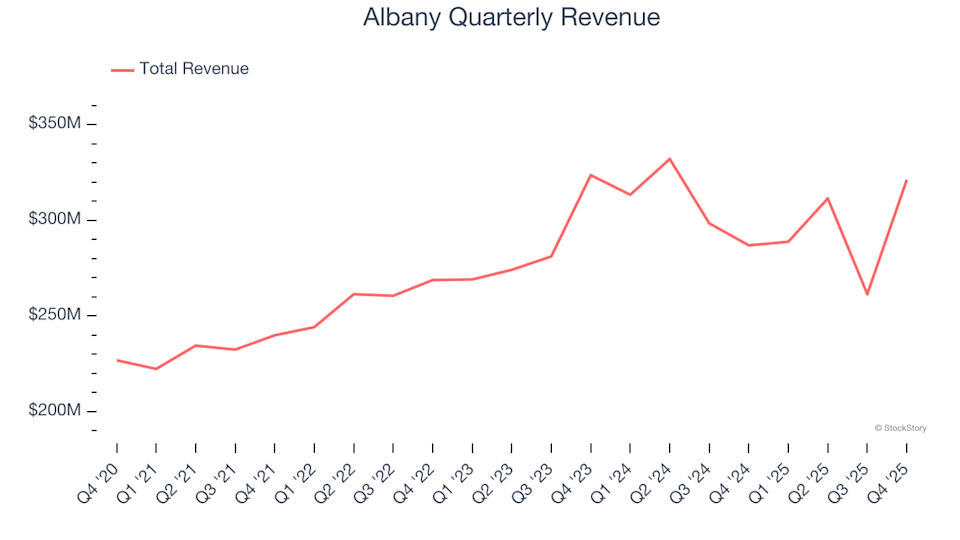

Albany International (NYSE:AIN), un producteur d'équipements industriels et de produits d'ingénierie, a publié ses résultats du quatrième trimestre pour l'année civile 2025, dépassant les prévisions de chiffre d'affaires des analystes. La société a annoncé des ventes de 321,2 millions de dollars, soit une hausse de 12 % par rapport à la même période l'année dernière. Cependant, son bénéfice par action ajusté s'est établi à 0,65 $, soit 7,4 % de moins que ce qu'avaient anticipé les analystes.

Points forts du rapport du T4 2025 d'Albany

- Chiffre d'affaires : 321,2 millions de dollars, dépassant les prévisions des analystes de 276,8 millions de dollars (croissance annuelle de 12 %, 16 % au-dessus des attentes)

- BPA ajusté : 0,65 $, contre 0,70 $ attendu (7,4 % en dessous des prévisions)

- EBITDA ajusté : 57,3 millions de dollars, en deçà de l'estimation de 60,36 millions de dollars (marge de 17,8 %, 5,1 % en dessous des attentes)

- Marge opérationnelle : 9,3 %, en ligne avec le même trimestre de l'année précédente

- Marge de flux de trésorerie disponible : 16 %, en baisse par rapport à 21 % au trimestre comparable de l'année précédente

- Capitalisation boursière : 1,66 milliard de dollars

Gunnar Kleveland, président et directeur général d'Albany International, a déclaré : « Nous avons lancé un examen stratégique de notre activité d'assemblage de structures et de notre site de Salt Lake City, avec l'aide d'un conseiller. Cette démarche permettra à notre division Aérospatiale de mieux s'aligner sur nos objectifs stratégiques et de cibler les domaines où nos technologies uniques offrent un avantage concurrentiel et des rendements plus élevés. »

À propos d'Albany International

Fondée en 1895, Albany International (NYSE:AIN) opère à l'échelle mondiale dans le secteur du textile et du traitement des matériaux. L'entreprise est reconnue pour ses toiles de machines utilisées dans la production de papier et pour la fabrication de structures composites avancées destinées à l'aérospatiale et à d'autres industries.

Analyse des tendances de revenus

Évaluer la trajectoire de ventes à long terme d'une entreprise peut révéler beaucoup sur sa solidité sous-jacente. Si toute entreprise peut connaître un bon trimestre, une croissance soutenue sur plusieurs années est plus significative. Au cours des cinq dernières années, le chiffre d'affaires d'Albany a progressé à un rythme annuel composé modeste de 5,6 %, ce qui reste en deçà de la norme habituelle pour les sociétés industrielles et constitue un contexte d'évaluation exigeant.

Bien que la croissance à long terme soit essentielle, se concentrer uniquement sur une période de cinq ans peut occulter les récents changements du secteur industriel. Dans le cas d'Albany, la croissance annuelle du chiffre d'affaires a ralenti à 1,5 % sur les deux dernières années, en deçà de sa moyenne sur cinq ans. Un tel ralentissement peut être préoccupant, car il peut indiquer une évolution des préférences des clients et des barrières faibles à la substitution des fournisseurs.

Le chiffre d'affaires d'Albany se répartit entre ses deux principaux segments : Machine Clothing (55,3 %) et Engineered Composites (44,7 %). Au cours des deux dernières années, le chiffre d'affaires de Machine Clothing (utilisé dans la fabrication de papier) a diminué en moyenne de 4,8 % par an, tandis que celui de Engineered Composites (composants aérospatiaux) a enregistré une baisse annuelle moyenne de 4,3 %.

Performance récente des segments

Ce trimestre, Albany a enregistré une hausse de 12 % de son chiffre d'affaires par rapport à l'année précédente, avec un résultat de 321,2 millions de dollars dépassant de 16 % la prévision de Wall Street.

Pour l'avenir, les analystes prévoient que le chiffre d'affaires d'Albany diminuera de 11,1 % au cours de la prochaine année, un recul plus marqué que celui observé lors des deux années précédentes. Cette perspective suggère que l'entreprise pourrait rencontrer des difficultés à maintenir la demande pour ses offres.

Rentabilité et marges

Au cours des cinq dernières années, Albany a fait preuve d'une gestion efficace des coûts, maintenant une marge opérationnelle moyenne de 11,3 % — un résultat solide pour une entreprise industrielle, soutenu par une forte marge brute.

Cependant, la marge opérationnelle de l'entreprise a chuté de 22,2 points de pourcentage sur la même période, ce qui soulève des inquiétudes sur sa structure de coûts. Idéalement, la croissance du chiffre d'affaires aurait dû conduire à de meilleures économies d'échelle et à une rentabilité accrue.

Au dernier trimestre, la marge opérationnelle d'Albany s'est élevée à 9,3 %, inchangée par rapport au trimestre de l'année précédente, ce qui indique une stabilité récente de sa base de coûts.

Analyse du bénéfice par action

Si la croissance du chiffre d'affaires donne une perspective, l'évolution du bénéfice par action (BPA) offre un aperçu de la rentabilité de cette croissance. Pour Albany, le BPA a reculé à un rythme annuel de 6,5 % au cours des cinq dernières années, alors même que le chiffre d'affaires progressait de 5,6 %. Cela suggère qu'en termes de bénéfice par action, la rentabilité de l'entreprise s'est érodée, probablement en raison de facteurs tels qu'une augmentation des charges d'intérêt et des impôts.

En y regardant de plus près, la baisse de la marge opérationnelle au cours des cinq dernières années a été le principal moteur de la diminution des bénéfices, indépendamment de l'évolution du chiffre d'affaires. D'autres facteurs comme les intérêts et les impôts jouent un rôle, mais ils sont moins révélateurs de la performance fondamentale de l'entreprise.

À plus court terme, le BPA d'Albany a chuté de 19 % par an au cours des deux dernières années, mettant en évidence des difficultés persistantes.

Pour le quatrième trimestre, le BPA ajusté a atteint 0,65 $, contre 0,58 $ un an plus tôt, mais reste en deçà des attentes des analystes. Wall Street prévoit que le BPA annuel atteindra 2,66 $ au cours des 12 prochains mois, soit une hausse de 7,5 %.

Résumé et perspective d'investissement

Le dernier trimestre d'Albany s'est caractérisé par un fort dépassement des revenus, mais son EBITDA et son BPA n'ont pas atteint les attentes, aboutissant à une performance mitigée. Suite à la publication des résultats, le cours de l'action a augmenté de 2,1 % à 59,23 $.

Albany représente-t-elle une opportunité d'achat intéressante à sa valorisation actuelle ? Nous pensons que les résultats trimestriels ne sont qu'une partie du tableau d'ensemble. Évaluer conjointement la qualité de l'entreprise sur le long terme et sa valorisation est essentiel pour prendre une décision d'investissement éclairée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyste : Une fois que XRP aura franchi cette zone, il ne la touchera plus jamais