L'action Tapestry grimpe de 85 % en un an : devez-vous prendre vos bénéfices ?

Tapestry, Inc. TPR a connu une hausse remarquable de son cours de bourse au cours de l'année écoulée. L’action a progressé de 85 %, dépassant largement la croissance de 21 % du secteur Zacks Retail-Apparel and Shoes. L'amélioration de l'efficacité opérationnelle de l'entreprise et ses initiatives de croissance lui ont également permis de surperformer le secteur Retail-Wholesale au sens large ainsi que les rendements de l'indice S&P 500, qui ont été respectivement de 2,6 % et 20,3 % sur la même période.

Performance passée de l’action TPR sur un an

Source de l'image : Zacks Investment Research

Cette hausse impressionnante a laissé de nombreux investisseurs se demander s'ils avaient manqué une opportunité lucrative ou s'il restait encore un potentiel de croissance. Clôturant à 152,97 $ hier, l'action TPR se rapproche de son plus haut sur 52 semaines, à 158,28 $ atteint le 12 février 2026.

Les indicateurs techniques soutiennent la forte performance de Tapestry. L’action se négocie au-dessus de ses moyennes mobiles simples à 50 et 200 jours, respectivement à 134,47 $ et 109,30 $, soulignant une tendance haussière continue. Cette solidité technique, alliée à un élan soutenu, indique un sentiment de marché positif et une confiance des investisseurs dans la santé financière et les perspectives de croissance de Tapestry.

TPR se négocie au-dessus de ses moyennes mobiles 50 & 200 jours

Source de l'image : Zacks Investment Research

La dynamique de marque et les moteurs structurels de TPR soutiennent une croissance durable

Tapestry continue de renforcer sa dynamique grâce à une construction de marque disciplinée et un engagement constant auprès des consommateurs. La direction a souligné que la croissance est principalement tirée par l’acquisition de nouveaux clients, élargissant la franchise à travers les différentes tranches d’âge plutôt qu’en déplaçant la demande en son sein. Au deuxième trimestre de l’exercice 2026, l’entreprise a acquis plus de 3,7 millions de clients dans le monde, grâce à une part croissante de consommateurs de la génération Z par rapport à l’année précédente.

L’accent mis par la marque sur le luxe expressif, mêlant héritage, artisanat et pertinence moderne, a renforcé les liens émotionnels à l’échelle mondiale. Il est important de noter que la croissance reste bien diversifiée entre les familles de produits, limitant ainsi les risques liés à la mode. Avec une part de marché mondiale encore faible, il reste un potentiel substantiel pour soutenir l’ambition de devenir une marque de 10 milliards de dollars.

Un moteur clé de la performance du deuxième trimestre fiscal a été le modèle opérationnel axé sur le consommateur et piloté par les données de l’entreprise. La direction a mis l’accent sur les investissements dans la prévision de la demande grâce à l’IA et l’optimisation des stocks, qui permettent d’accélérer la mise sur le marché et d’améliorer la précision des décisions. Le modèle direct au consommateur, soutenu par un engagement numérique fort, permet à la marque de mieux contrôler sa narration et ses relations clients.

Les marchés internationaux se sont révélés être un point fort au deuxième trimestre fiscal. Les revenus de la Grande Chine ont augmenté de 34 % sur un an, avec Coach figurant parmi les principales marques lors de l’événement de shopping du Double 11. L’Europe a progressé de 22 %, soutenue par une demande locale solide et une notoriété croissante auprès des jeunes consommateurs. L’Amérique du Nord est également restée solide, affichant une croissance de 17 %, témoignant d’une expansion géographique équilibrée. La direction prévoit une croissance de plus de 25 % en Grande Chine et de 20 % en Europe pour l’exercice 2026, renforçant ainsi la confiance dans une dynamique internationale soutenue.

L’innovation produit continue de soutenir la durabilité de la demande. Les articles de maroquinerie de base restent fondamentaux, tandis que les extensions dans des catégories adjacentes, telles que la chaussure, créent de nouvelles opportunités de croissance. La direction a noté que l’innovation au sein des franchises établies attire de nouveaux clients et fidélise les anciens. Cette approche équilibrée, combinant styles iconiques et nouveautés, réduit les risques liés à la mode et favorise la vente régulière à plein tarif.

Tapestry relève ses prévisions financières pour l’exercice 2026

TPR a relevé ses perspectives pour l’exercice 2026 après d’excellents résultats au deuxième trimestre. Les revenus devraient dépasser 7,75 milliards de dollars, ce qui implique une croissance pro forma de 15 % par rapport à l’attente précédente. La prévision de bénéfice par action a été relevée à 6,40-6,45 $, indiquant une croissance annuelle de 25 %. La direction a qualifié ces perspectives actualisées de nouvelle base de puissance bénéficiaire, soutenue par une dynamique de marque soutenue. La poursuite de l’exécution chez Coach positionne la société pour une croissance durable à long terme.

Valorisation et estimations de TPR

D’un point de vue valorisation, TPR se négocie à un ratio cours/bénéfices anticipé de 23,22X, supérieur à la moyenne sectorielle de 19,35X. Elle affiche une Value Score de B.

Source de l'image : Zacks Investment Research

L’estimation consensuelle Zacks pour les ventes et le BPA de Tapestry sur l’exercice en cours implique une croissance de 9,6 % et 23,7 %, respectivement, par rapport aux chiffres réels de l’année précédente. Pour l’exercice suivant, l’estimation consensuelle indique une hausse de 5,1 % des ventes et de 6,7 % du bénéfice. L’estimation consensuelle du BPA pour l’exercice en cours a augmenté de 72 cents à 6,31 $ au cours des 30 derniers jours, tandis que pour l’exercice suivant, elle s’est améliorée de 55 cents à 6,73 $.

Source de l'image : Zacks Investment Research

Conclusion sur l’action Tapestry

TPR se distingue comme un investissement attrayant, soutenu par le leadership durable de Coach et une pertinence mondiale croissante. L’accent mis par la société sur l’engagement numérique et son modèle direct au consommateur continue d’accroître la rentabilité et de renforcer les relations clients. La discipline opérationnelle et l’exécution basée sur les données offrent une base solide pour une croissance régulière et durable.

Des révisions favorables des bénéfices et des performances internationales résilientes renforcent encore la confiance des investisseurs. Les indicateurs techniques continuent de refléter un élan positif, suggérant un soutien durable du marché. Bien que la valorisation se soit accrue suite à la forte progression, les moteurs structurels de l’entreprise justifient une perspective constructive. L’entreprise affiche actuellement un rang Zacks #1 (Strong Buy).

Autres choix clés

Parmi les autres actions les mieux classées figurent FIGS Inc. FIGS, American Eagle Outfitters Inc. AEO et Boot Barn Holdings, Inc. BOOT.

FIGS est une marque de vêtements et de mode de vie pour les professionnels de la santé, vendue en direct au consommateur. Elle affiche actuellement un rang Zacks #1. Vous pouvez consulter la liste complète des actions Zacks classées #1 aujourd’hui ici.

L’estimation consensuelle Zacks pour le bénéfice et les ventes de FIGS sur l’exercice en cours indique une croissance de 450 % et 7,1 %, respectivement, par rapport aux chiffres réels de l’année précédente. FIGS a enregistré une surprise moyenne sur les bénéfices des quatre derniers trimestres de 87,5 %.

American Eagle est un détaillant spécialisé dans les vêtements décontractés, accessoires et chaussures. Elle affiche actuellement un rang Zacks de 1.

L’estimation consensuelle Zacks pour le bénéfice et les ventes d’AEO pour l’exercice en cours implique une baisse de 20,7 % et une croissance de 2,6 %, respectivement, par rapport aux chiffres réels de l’année précédente. American Eagle a enregistré une surprise moyenne sur les bénéfices des quatre derniers trimestres de 35,1 %.

Boot Barn opère comme une chaîne de vente au détail axée sur la mode western et les vêtements, chaussures et accessoires liés au travail. Elle affiche actuellement un rang Zacks de 2 (Buy).

L’estimation consensuelle Zacks pour les bénéfices et les ventes de Boot Barn pour l’exercice 2026 implique une croissance de 26 % et 17,6 %, respectivement, par rapport aux chiffres réels de l’année précédente. BOOT a enregistré une surprise moyenne sur les bénéfices des quatre derniers trimestres de 4,9 %.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

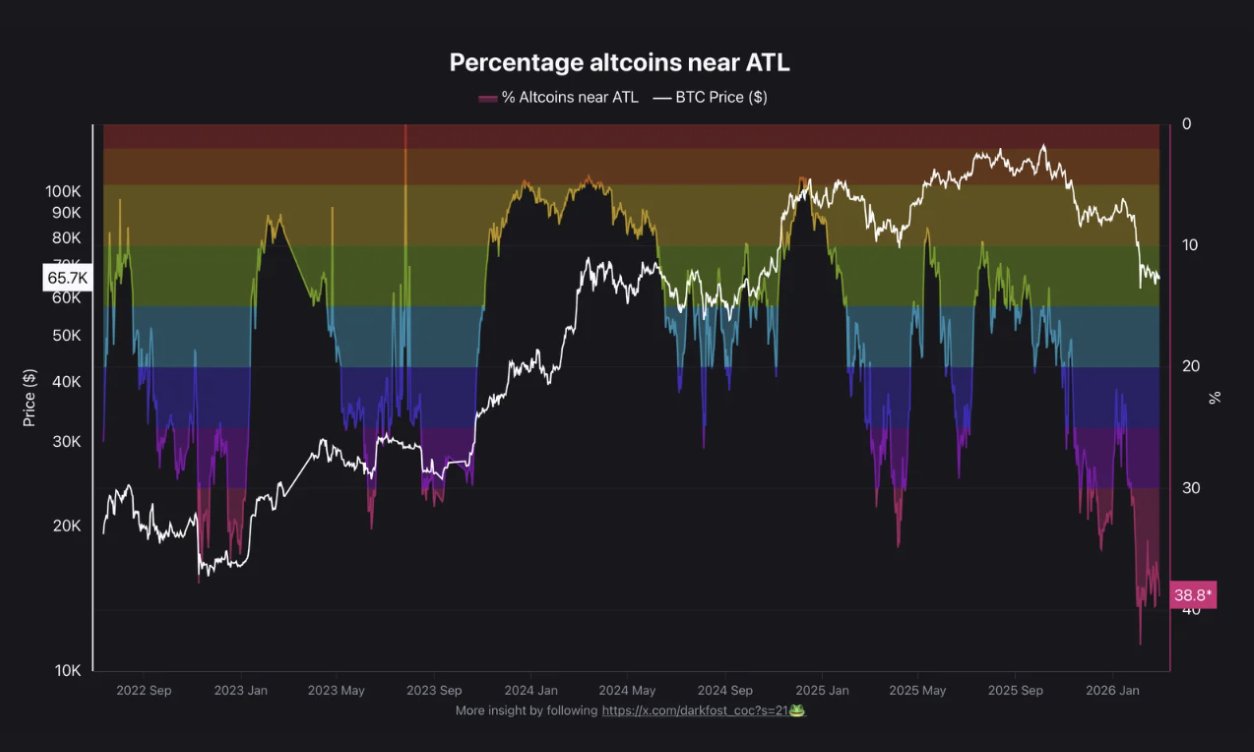

38 % des altcoins sont proches de leurs plus bas historiques, pire que le crash FTX : Analyste

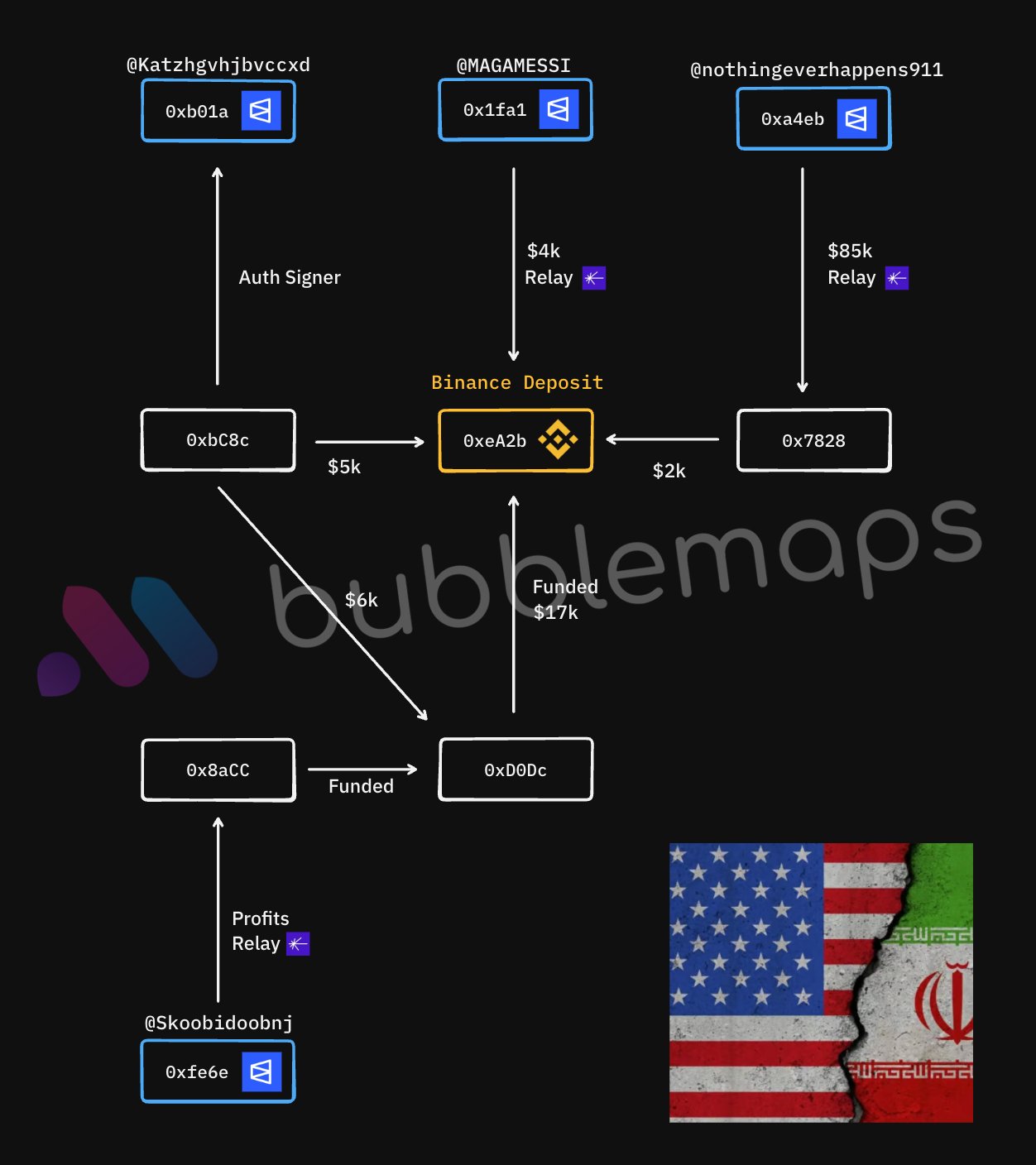

Bubblemaps retrace les comptes Polymarket liés aux paris sur les frappes iraniennes

Jack Henry (JKHY) a chuté de 3,1 % après sa dernière publication de résultats : une reprise est-elle possible ?