GE Aerospace contre RTX : sur quelle action aérospatiale et de défense devriez-vous miser ?

GE Aerospace GE et RTX Corporation RTX sont deux noms éminents opérant dans l'industrie aérospatiale et de défense. En tant que rivaux, les deux entreprises produisent des composants d'avions hautement élaborés pour les avions commerciaux et militaires aux États-Unis et à l'international.

Les deux entreprises ont bénéficié d'opportunités de croissance significatives dans le secteur aérospatial et de défense en raison de l'amélioration de la tendance du trafic aérien et de la politique budgétaire expansionniste des États-Unis au cours des dernières années. Examinons de plus près leurs fondamentaux, perspectives de croissance et défis.

Le cas de GE Aerospace

GE Aerospace est bien placée pour profiter de sa base installée croissante et d'une utilisation accrue de ses plateformes de moteurs, soutenue par la solidité de ses secteurs commercial et défense. La popularité croissante des moteurs LEAP, GEnx et GE9X et des services associés, favorisée par la croissance du trafic aérien, le renouvellement et l’expansion des flottes, stimule son activité Commercial Engines & Services.

En 2025, la société a remporté plus de 500 contrats de moteurs lors du Dubai Airshow, dont des accords avec flydubai pour les moteurs GEnx et Riyadh Air pour les moteurs LEAP-1A. Elle a reçu une commande de Cathay Pacific pour équiper leurs nouveaux Boeing 777-9 avec des moteurs GE9X.

De plus, l’accord de GE avec Qatar Airways pour fournir plus de 400 moteurs GE9X et GEnx représente la plus grande commande de moteurs gros-porteurs de son histoire. Les revenus et commandes de la division Commercial Engines & Services ont augmenté respectivement de 24 % et 35 % sur un an en 2025.

La forte demande pour les technologies de propulsion & additives, les systèmes critiques d’avions et les services après-vente dans le secteur de la défense stimule les performances de l’activité Defense & Propulsion Technologies. En 2025, la société a obtenu un contrat de 5 milliards de dollars de l’US Air Force pour fournir des moteurs F110, des pièces détachées et des services de support dans le cadre d'un programme Foreign Military Sales (FMS). En 2025, les revenus de la division Defense & Propulsion Technologies ont augmenté de 11 % et les commandes de 19 % sur un an.

GE Aerospace prévoit d’investir plus de 1 milliard de dollars dans ses installations MRO à travers le monde au cours des cinq prochaines années. Cela inclut l’acquisition d’une cellule d’essai LEAP dédiée, qui lèvera une contrainte majeure dans la capacité de visites en atelier. Cela comprend également l’expansion de plusieurs installations MRO, dont Dallas, la Malaisie et Selma, ainsi qu'un nouveau site de support sur aile à Dubaï.

La société reste concentrée sur la rémunération généreuse de ses actionnaires via des dividendes et des rachats d’actions. En 2025, GE a versé 1,45 milliard de dollars de dividendes, en hausse de 44,1 % sur un an, à ses actionnaires. Sur la même période, elle a racheté des actions pour 7,4 milliards de dollars.

Le cas de RTX Corp.

La croissance régulière du trafic aérien commercial mondial continue de soutenir RTX, grâce à une hausse des ventes OEM commerciales et de l’après-vente. Au quatrième trimestre, la société a enregistré une croissance organique des ventes de 11 % sur un an, portée par des gains à deux chiffres dans les deux segments. Collins Aerospace a enregistré une hausse de 3 % des ventes, soutenue par une augmentation de 13 % de la demande sur le marché de l’après-vente commercial, tandis que les revenus de Pratt & Whitney ont crû de 25 %, avec une hausse de 21 % de l’après-vente et de 28 % des ventes OEM.

Grâce à une large gamme de produits de défense éprouvés au combat, RTX continue de recevoir de nombreuses commandes du Pentagone et de ses alliés étrangers. L’entreprise a remporté plusieurs prix de défense notables au quatrième trimestre, ce qui a abouti à des commandes solides de 10,3 milliards de dollars et à un carnet de commandes record de 268 milliards de dollars.

Parmi les contrats les plus importants figure un contrat de 1,7 milliard de dollars pour la livraison de quatre systèmes de défense aérienne et antimissile Patriot à l’Espagne. La société a également décroché un accord de 1,2 milliard de dollars pour la production de missiles Tamir. Sur la base de ces commandes solides et de ce carnet élevé, RTX prévoit que la croissance des programmes nationaux et internationaux restera robuste pour son activité défense dans les prochains trimestres.

La solide position de liquidité de RTX renforce également sa solidité. Fin 2025, sa trésorerie et ses équivalents de trésorerie s’élevaient à 7,44 milliards de dollars, soit plus que sa dette actuelle de 3,62 milliards de dollars. Cela reflète une bonne solvabilité à court terme pour l’action.

Cependant, ces dernières années, RTX a connu des perturbations de la chaîne d’approvisionnement qui ont entraîné des retards et une hausse des coûts, affectant ainsi ses performances. Ces perturbations étaient dues à des contraintes d’approvisionnement telles que des pénuries de composants et de pièces, ainsi qu'à des vents contraires macroéconomiques, notamment l’inflation et la pénurie de main-d’œuvre.

En outre, son niveau d’endettement élevé suscite des inquiétudes. Elle a terminé 2025 avec une dette à long terme de 34,29 milliards de dollars, bien supérieure à sa trésorerie.

Performance des cours

Au cours de l’année écoulée, les actions GE Aerospace ont augmenté de 70,5 %, tandis que le titre RTX a progressé de 60,9 %.

Source de l'image : Zacks Investment Research

L’estimation consensuelle Zacks pour GE & RTX

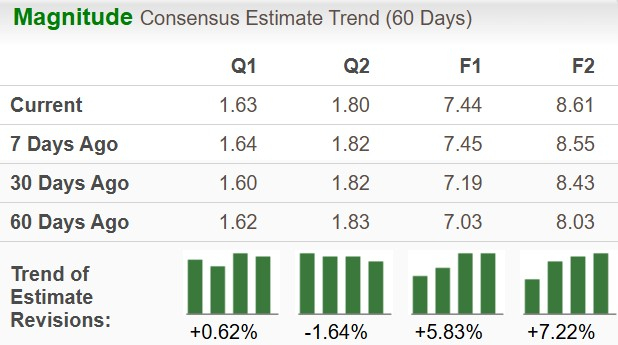

L’estimation consensuelle Zacks pour les ventes et le bénéfice par action (BPA) de GE en 2026 implique une croissance annuelle de 14 % et 16,8 % respectivement. Les estimations du BPA pour 2026 et 2027 ont augmenté au cours des 60 derniers jours.

Source de l'image : Zacks Investment Research

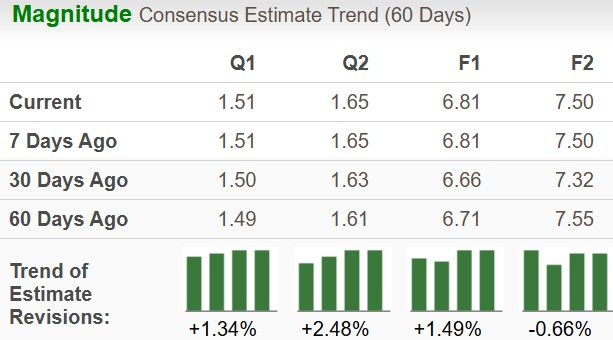

L’estimation consensuelle Zacks pour les ventes et le BPA de RTX en 2026 implique une croissance annuelle de 5,4 % et 8,3 % respectivement. Bien que les estimations du BPA pour 2026 aient augmenté au cours des 60 derniers jours, celles de 2027 ont diminué.

Source de l'image : Zacks Investment Research

Évaluation de GE & RTX

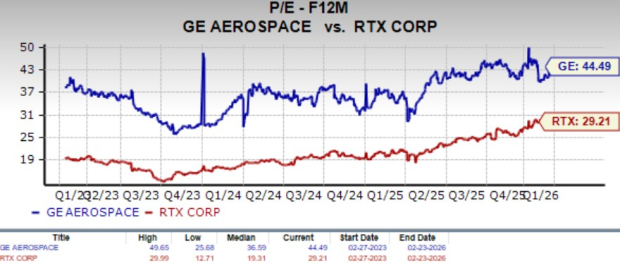

RTX se négocie à un ratio cours/bénéfice prévisionnel à 12 mois de 29,21X, supérieur à sa médiane de 19,31X sur les trois dernières années. Le multiple de bénéfices prévisionnel de GE s’établit à 44,49X, au-dessus de sa médiane de 36,59X sur la même période.

Source de l'image : Zacks Investment Research

Conclusion

La forte dynamique de GE Aerospace sur les marchés aérospatiaux commerciaux et de défense, portée par des cadences de production solides, une demande soutenue pour les gros-porteurs et un budget défense robuste, est de bon augure pour la croissance. Compte tenu de la solidité de la plupart des marchés qu’elle dessert, GE a construit une situation de liquidités saine qui soutient ses politiques favorables aux actionnaires.

En revanche, la force de RTX Corp. sur les marchés aérospatiaux commerciaux et de défense a été amoindrie par les perturbations de la chaîne d’approvisionnement. De plus, le niveau d’endettement élevé de RTX reste préoccupant.

Compte tenu de ces facteurs, GE semble actuellement un meilleur choix pour les investisseurs que RTX. Alors que GE affiche un Zacks Rank #1 (Forte Recommandation d’Achat), RTX porte actuellement un Zacks Rank #3 (Conserver).

Vous pouvez consulter la liste complète des actions Zacks #1 du jour ici.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

CNY : Une devise soutenue par une performance solide des exportations – Commerzbank

Brent : La prime de guerre volatile se dissipe à la suite des gros titres sur l'Iran – MUFG