Corcept (NASDAQ:CORT) manque les attentes de ventes du T4 CY2025

La société biopharmaceutique Corcept Therapeutics (NASDAQ:CORT)

Est-ce le bon moment pour acheter Corcept ?

Faits marquants du T4 2025 pour Corcept (CORT) :

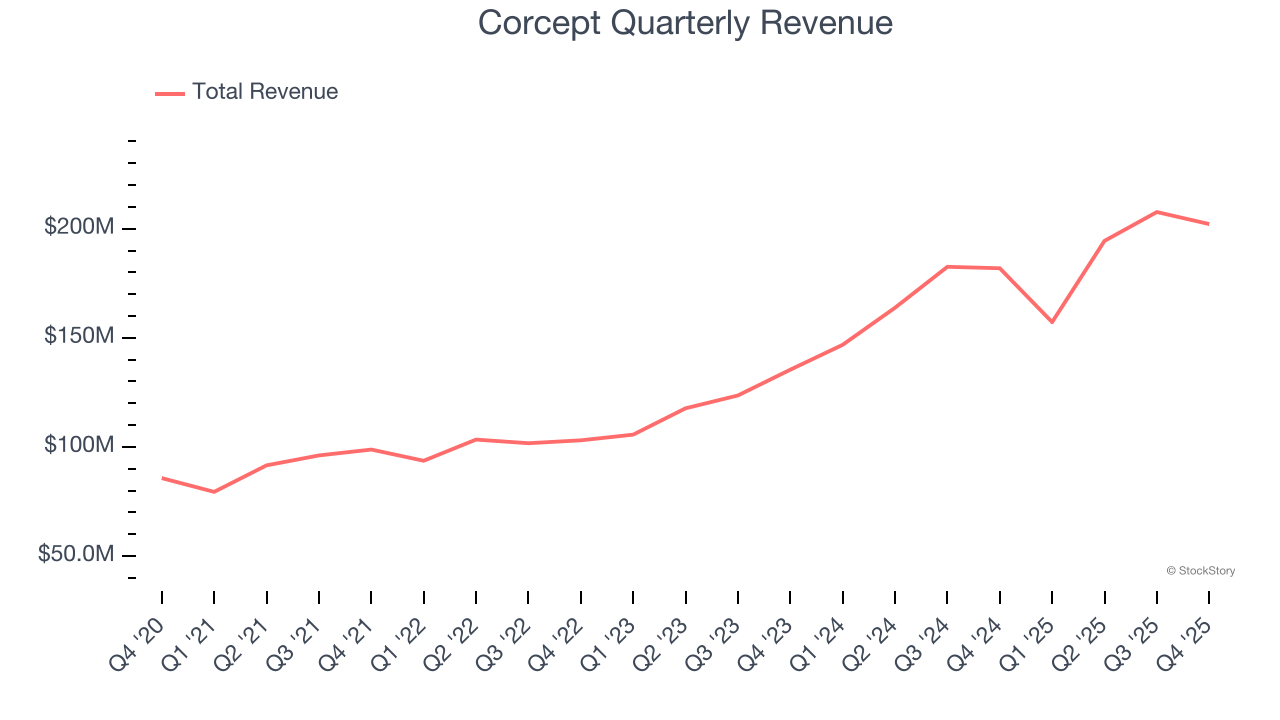

- Chiffre d'affaires : 202,1 millions de dollars contre une estimation des analystes de 247,9 millions de dollars (croissance annuelle de 11,1 %, écart de 18,5 %)

- BPA (GAAP) : 0,20 $ contre 0,27 $ attendu par les analystes (écart de 26,3 %)

- Marge opérationnelle : 2,2 %, en baisse par rapport à 13,9 % au même trimestre l'année dernière

- Capitalisation boursière : 3,72 milliards de dollars

Présentation de l'entreprise

En se concentrant sur la puissante hormone du stress qui affecte tout, du métabolisme à la fonction immunitaire, Corcept Therapeutics (NASDAQ:CORT) développe et commercialise des médicaments modulant le cortisol pour traiter les troubles endocriniens, le cancer et les maladies neurologiques.

Croissance du chiffre d'affaires

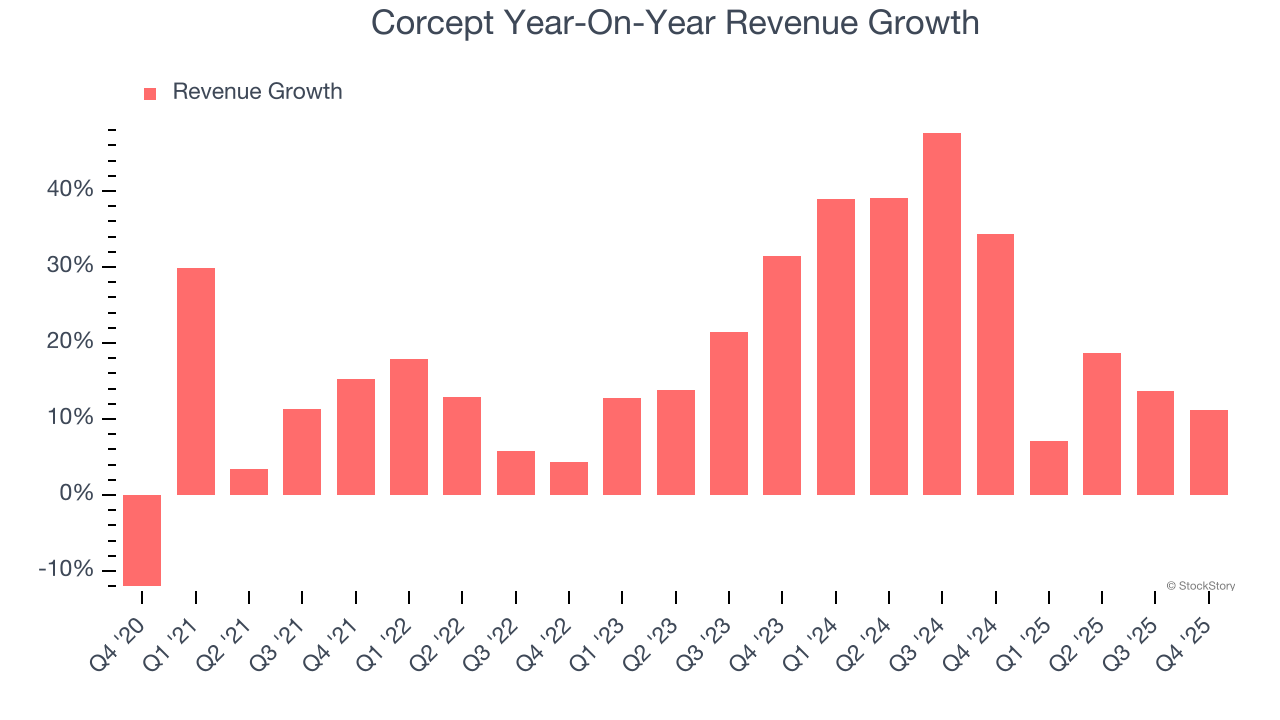

Examiner la performance des ventes à long terme d'une entreprise donne un aperçu de sa qualité. N'importe quelle société peut afficher un ou deux bons trimestres, mais les meilleures affichent une croissance constante sur le long terme. Au cours des cinq dernières années, Corcept a enregistré une croissance annuelle composée de ses ventes impressionnante de 18,8 %. Sa croissance dépasse la moyenne du secteur de la santé et montre que ses produits trouvent un écho auprès des clients.

Chez StockStory, nous accordons la plus grande importance à la croissance à long terme, mais dans le secteur de la santé, une vision historique sur cinq ans peut manquer des innovations récentes ou des tendances sectorielles disruptives. La croissance annuelle du chiffre d'affaires de Corcept de 25,6 % sur les deux dernières années est supérieure à sa tendance sur cinq ans, ce qui suggère une demande forte et récemment accélérée.

Ce trimestre, le chiffre d'affaires de Corcept a augmenté de 11,1 % sur un an pour atteindre 202,1 millions de dollars, mais est resté en deçà des estimations de Wall Street.

Pour l'avenir, les analystes du sell-side prévoient une croissance du chiffre d'affaires de 9,5 % au cours des 12 prochains mois, soit un ralentissement par rapport aux deux dernières années. Cependant, cette projection reste honorable et indique que le marché intègre le succès de ses produits et services.

Pendant que Wall Street se précipite sur Nvidia à des sommets historiques, un fournisseur de semi-conducteurs méconnu domine un composant crucial de l’IA sans lequel ces géants ne peuvent rien construire.

Marge opérationnelle

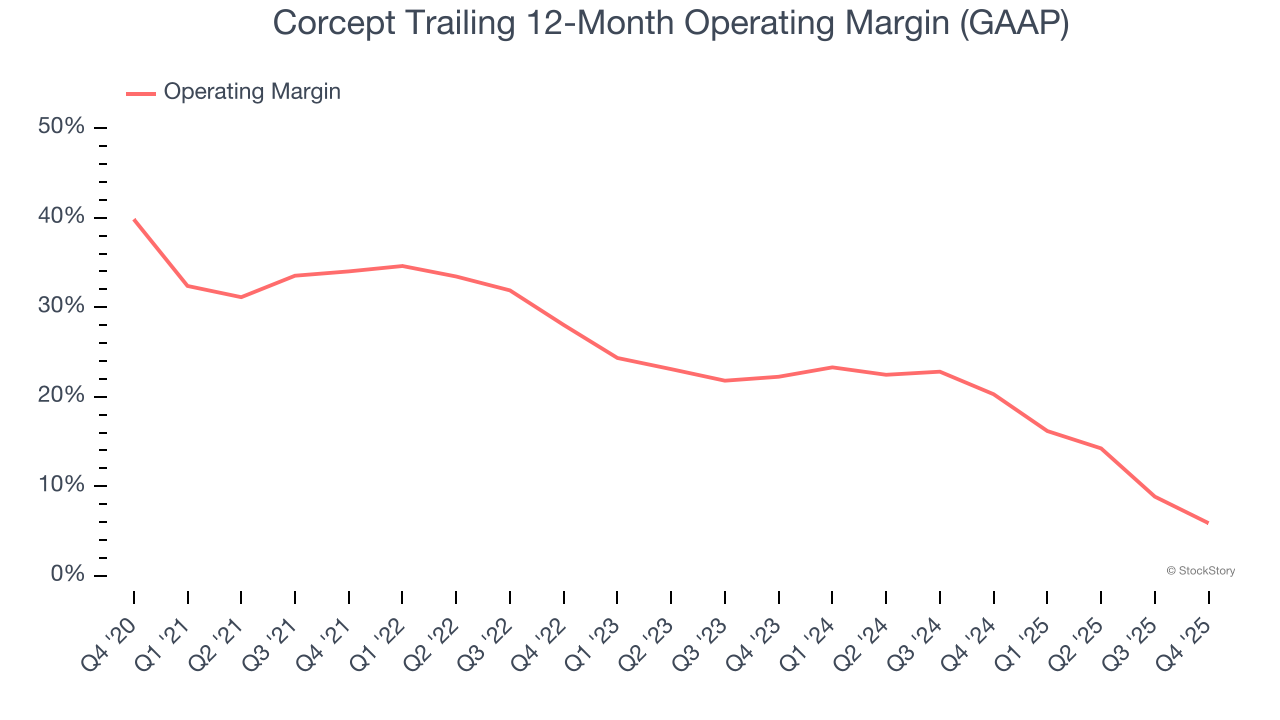

Corcept a bien géré sa structure de coûts au cours des cinq dernières années. Elle a démontré une rentabilité solide pour une entreprise de santé, générant une marge opérationnelle moyenne de 19,6 %.

En analysant la tendance de sa rentabilité, la marge opérationnelle de Corcept a diminué de 28,1 points de pourcentage au cours des cinq dernières années. La trajectoire sur deux ans montre également qu'elle n'a pas réussi à retrouver ses niveaux de rentabilité maximaux puisque sa marge a baissé de 16,4 points de pourcentage. Cette performance est médiocre, quel que soit l’angle d’analyse : elle montre que ses dépenses ont augmenté et qu'elle n'a pas pu répercuter ces coûts sur ses clients.

Ce trimestre, Corcept a généré une marge opérationnelle de 2,2 %, en baisse de 11,7 points de pourcentage sur un an. Cette contraction montre une moindre efficacité, ses dépenses ayant augmenté plus vite que son chiffre d'affaires.

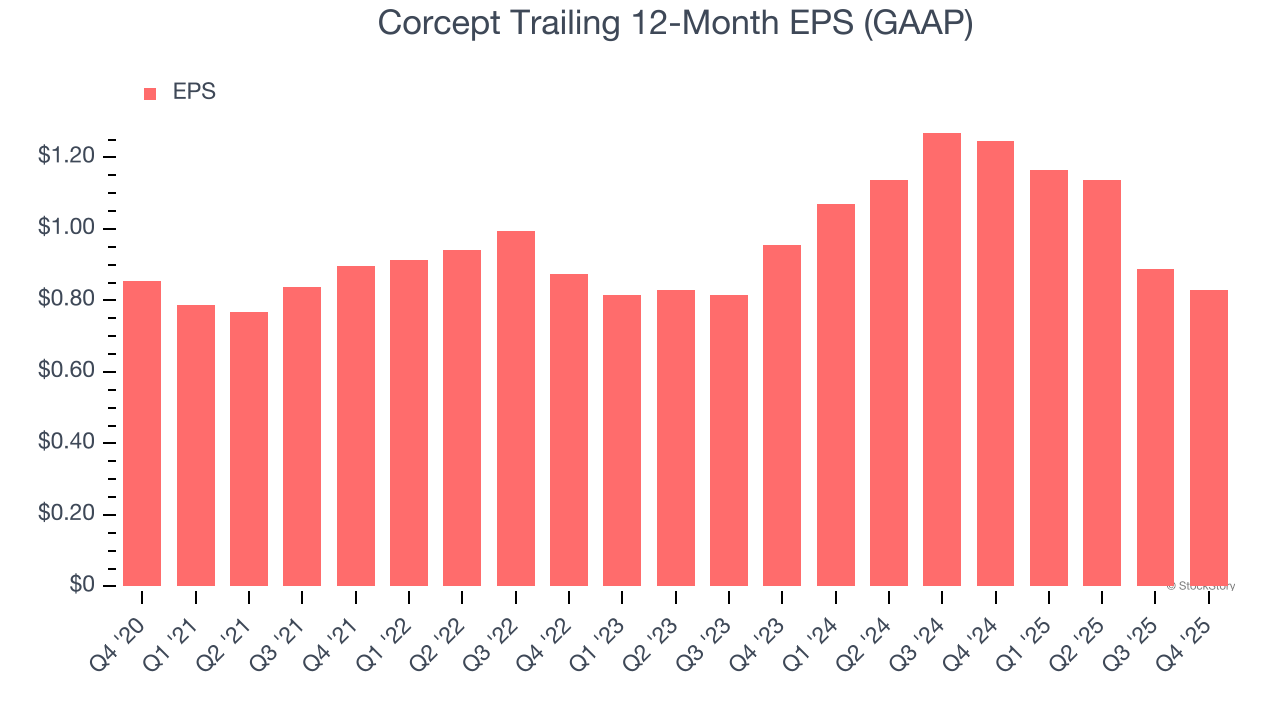

Bénéfice par action

Nous suivons l'évolution à long terme du bénéfice par action (BPA) pour la même raison que la croissance du chiffre d'affaires à long terme. Cependant, comparé au chiffre d'affaires, le BPA met en évidence la rentabilité de la croissance d'une entreprise.

Le BPA stable de Corcept sur les cinq dernières années est inférieur à sa croissance annuelle composée de 18,8 % de son chiffre d'affaires. Cela indique que la société est devenue moins rentable par action à mesure qu'elle s'est développée, en raison de facteurs non fondamentaux tels que les charges d'intérêts et les impôts.

Approfondir les subtilités des bénéfices de Corcept permet de mieux comprendre ses performances. Comme mentionné précédemment, la marge opérationnelle de Corcept a diminué de 28,1 points de pourcentage au cours des cinq dernières années. C'est le facteur le plus pertinent (en dehors de l'impact sur le chiffre d'affaires) expliquant son bénéfice inférieur ; les charges d'intérêts et les impôts peuvent également affecter le BPA mais en disent moins sur les fondamentaux de l’entreprise.

Au quatrième trimestre, Corcept a annoncé un BPA de 0,20 $, contre 0,26 $ au même trimestre l'année dernière. Ce chiffre est inférieur aux estimations des analystes. Au cours des 12 prochains mois, Wall Street prévoit que le BPA annuel de Corcept de 0,83 $ diminuera de 30,3 %.

Principaux enseignements des résultats du T4 de Corcept

Nous avons eu du mal à trouver de nombreux points positifs dans ces résultats. Son chiffre d'affaires est en deçà des attentes et son BPA n’a pas atteint les estimations de Wall Street. Globalement, ce trimestre aurait pu être meilleur. L’action a chuté de 3,8 % à 35,07 $ immédiatement après la publication des résultats.

Le dernier rapport sur les résultats de Corcept a déçu. Un trimestre ne définit pas la qualité d'une entreprise, alors examinons si l'action est intéressante au prix actuel. Si vous prenez cette décision, vous devez considérer le tableau global de la valorisation, les qualités de l'entreprise et les derniers résultats financiers.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Goldman Sachs gagne 0,21 % alors que le volume d’échanges chute à la 58e position

En vogue

PlusBaisse de 0,67 % pour Wells Fargo avec un volume de 1,49 milliard de dollars classé 59e, alors que les paris sur les actifs numériques et la croissance post-soulagement réglementaire alimentent un rebond stratégique

Le titre de l'action Eli Lilly (LLY) chute de 0,70 % tandis que le volume de transactions baisse de 40,63 %, se classant au 53e rang malgré le lancement imminent d’un médicament contre l'obésité et une nouvelle plateforme pour les employeurs