5 questions stimulantes posées par des analystes lors de la discussion des résultats du quatrième trimestre de Wyndham

Résultats du quatrième trimestre de Wyndham : Points clés à retenir

La performance de Wyndham au quatrième trimestre a été bien accueillie par les investisseurs, même si le chiffre d'affaires est légèrement inférieur aux prévisions. La direction a mis en avant une croissance nette solide du nombre de chambres et un pipeline de développement record comme principaux points positifs. Le PDG Geoffrey Ballotti a noté une augmentation de 4 % du nombre total de chambres et l’ajout de 72 000 nouvelles chambres. L’entreprise a également enregistré des gains significatifs dans les revenus accessoires et a rapporté que ses améliorations opérationnelles alimentées par l’IA ont augmenté à la fois les revenus des franchisés et la satisfaction des clients. Le directeur financier par intérim, Kurt Albert, a attribué la résilience de la société à une gestion efficace des coûts et à des gains d'efficacité opérationnelle, qui ont permis de compenser des défis tels que la faillite d'un important franchisé européen et un RevPAR plus faible sur certains marchés américains.

Faut-il envisager d’acheter l’action WH ?

Vous vous demandez si c’est le bon moment pour investir dans Wyndham ?

Points forts du quatrième trimestre de l’exercice 2025 de Wyndham

- Chiffre d'affaires total : 334 millions de dollars, légèrement en dessous des attentes des analystes de 336 millions de dollars (baisse de 2,1 % sur un an, soit un écart de 0,6 %)

- BPA ajusté : 0,93 $, dépassant les prévisions des analystes de 0,89 $ (soit une surperformance de 4,4 %)

- EBITDA ajusté : 165 millions de dollars, supérieur à l’estimation de 162,4 millions de dollars (marge de 49,4 %, soit 1,6 % au-dessus des prévisions)

- Prévisions du BPA ajusté 2026 : 4,71 $ au point médian, soit 5,2 % en dessous du consensus

- Prévisions de l’EBITDA 2026 : 737,5 millions de dollars au point médian, inférieur à l’estimation des analystes de 760 millions de dollars

- Marge opérationnelle : -10,8 %, en baisse par rapport à 38,1 % au trimestre précédent l’an dernier

- RevPAR : 42,91 $ à la fin du trimestre, soit une hausse de 7,2 % sur un an

- Capitalisation boursière : 6,34 milliards de dollars

Questions/réponses avec les analystes : ce qu’il faut retenir

Si les remarques préparées de la direction sont instructives, les questions spontanées des analystes révèlent souvent des informations plus profondes ou abordent des sujets plus délicats. Voici les questions les plus notables de l’appel :

Top 5 des questions des analystes lors de l’appel sur les résultats du T4 de Wyndham

- Brandt Antoine Montour (Barclays) : A interrogé la solidité des récents gains de RevPAR et l’impact des tendances positives précoces sur les prévisions. Le PDG Ballotti a décrit le début de 2026 comme prometteur, avec une amélioration du taux d’occupation dans des États auparavant plus faibles, mais le directeur financier Albert a précisé que ces tendances n'étaient pas entièrement prises en compte dans les prévisions en raison de l’incertitude quant à leur calendrier et leur ampleur.

- Dany Asad (Bank of America) : A demandé des précisions sur les réservations liées aux infrastructures comparées au secteur loisirs. Ballotti a reconnu que les réservations d'infrastructure étaient en retard sur celles du loisir en 2025 mais devraient rebondir, les investissements continus dans l’infrastructure apportant un soutien pluriannuel.

- Charles Patrick Scholes (Truist Securities) : A demandé des détails sur l’impact du RevPAR dû aux fermetures gouvernementales et sur les conséquences de l’insolvabilité de Revo. Albert a expliqué que la fermeture avait eu un impact minimal et a qualifié la situation Revo d’événement isolé avec un risque limité sur le portefeuille global.

- Stephen White Grambling (Morgan Stanley) : A interrogé sur les coûts et le potentiel de revenus des initiatives d’IA. Ballotti a souligné que les coûts d’intégration étaient modestes, avec des économies de main-d’œuvre significatives et des revenus supplémentaires pour les franchisés, et a noté les déploiements en cours pour améliorer les réservations directes.

- Meredith Prichard Jensen (HSBC) : A demandé des informations sur la performance et la stratégie de Wyndham en Chine. Ballotti et Albert ont évoqué la poursuite de la croissance du nombre de chambres et de nouveaux lancements de marques, malgré la déflation économique, et s’attendent à une stabilisation et une amélioration progressive en 2026.

Ce qu’il faudra suivre lors des prochains trimestres

Pour l’avenir, plusieurs facteurs seront essentiels pour la performance de Wyndham :

- Le rythme des ouvertures et signatures de nouvelles chambres, en particulier sur les marchés internationaux à forte rentabilité

- L’impact de l’IA et des stratégies numériques sur les réservations directes et l’efficacité opérationnelle

- La croissance des revenus accessoires grâce à l’expansion des cartes de crédit et des programmes de fidélité

- Le rythme de la reprise du RevPAR aux États-Unis et en Asie

- La résolution du processus d’insolvabilité de Revo

L’action Wyndham se négocie actuellement à 84,58 $, en hausse par rapport à 80,24 $ avant la publication des résultats. Vous vous demandez s’il y a une opportunité à saisir ?

Nos meilleurs choix d’actions en ce moment

Le rallye des marchés cette année a été principalement porté par seulement quatre actions, qui représentent la moitié des gains totaux du S&P 500. Une telle concentration peut mettre les investisseurs mal à l’aise. Tandis que beaucoup poursuivent les mêmes valeurs populaires, les investisseurs avertis recherchent des actions de qualité encore sous-évaluées. Découvrez notre Top 5 des actions à forte dynamique pour cette semaine — une liste soignée d’entreprises de qualité qui ont généré un rendement de 244 % au cours des cinq dernières années (au 30 juin 2025).

Nos sélections incluent des noms connus comme Nvidia, qui a grimpé de 1 326 % de juin 2020 à juin 2025, ainsi que des gagnants moins connus tels que Comfort Systems, qui a réalisé un rendement de 782 % sur cinq ans. Découvrez votre prochain potentiel gagnant avec StockStory dès aujourd’hui.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

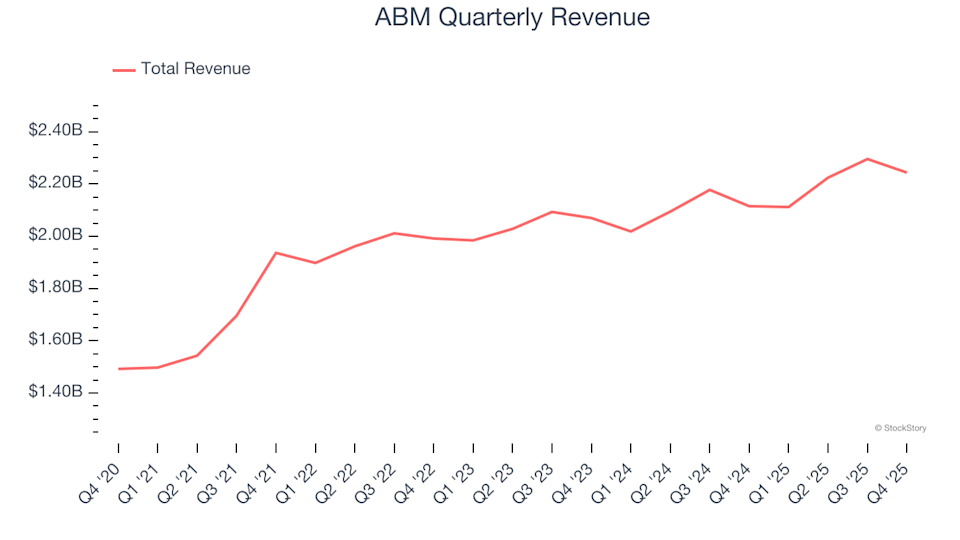

ABM (NYSE:ABM) dépasse les prévisions du quatrième trimestre de l'exercice 2025

XRP maintient $1.38 alors que la configuration de breakout attire à nouveau l'attention

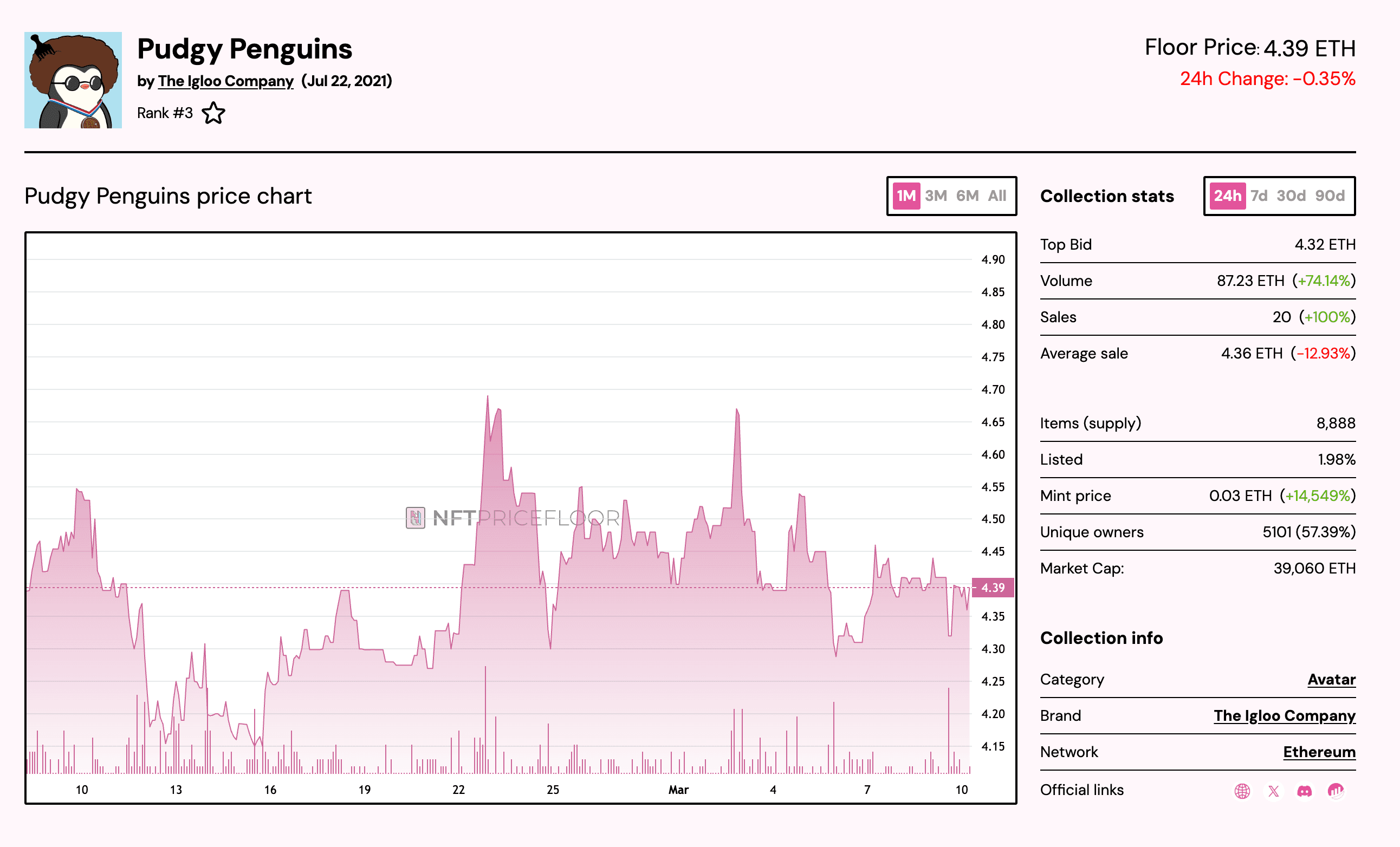

Pudgy Penguins lance son moment "Club Penguin", et le jeu ne ressemble pas du tout à de la crypto