3 raisons principales d'éviter MRNA et une action alternative à considérer

La récente envolée de Moderna : quelle suite pour les investisseurs ?

Moderna a connu une hausse impressionnante au cours des six derniers mois, son cours de bourse ayant presque doublé pour atteindre 50,65 $. Cette progression remarquable a été alimentée en partie par de solides résultats trimestriels, incitant de nombreux investisseurs à reconsidérer leurs positions.

Devriez-vous envisager d’ajouter Moderna à votre portefeuille à ce stade ou la prudence est-elle de mise ?

Pourquoi nous ne sommes pas optimistes sur Moderna

Malgré son élan récent, nous restons prudents quant aux perspectives de Moderna. Voici trois raisons clés pour lesquelles nous pensons que MRNA pourrait sous-performer, ainsi qu’une action alternative que nous préférons.

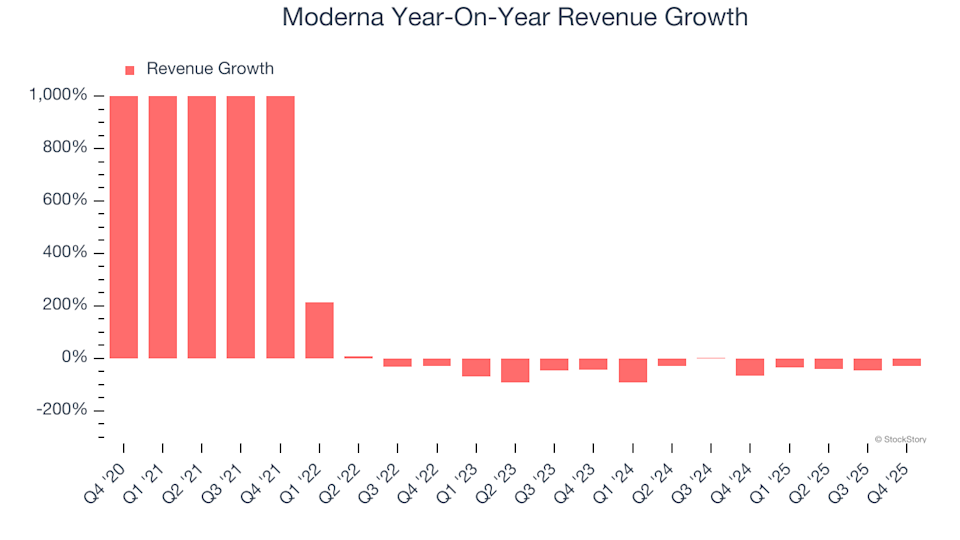

1. Recul du chiffre d’affaires

Bien que nous nous concentrions généralement sur la croissance à long terme, en particulier dans le secteur de la santé, il est important de ne pas négliger les évolutions récentes. La trajectoire du chiffre d’affaires de Moderna s’est nettement inversée, avec des baisses annualisées de 46,7 % au cours des deux dernières années—soit un virage marqué par rapport à la tendance des cinq années précédentes.

Croissance annuelle du chiffre d'affaires de Moderna

2. Baisse du bénéfice par action

Nous surveillons de près l’évolution du bénéfice par action (BPA) pour évaluer si la croissance d’une entreprise se traduit par de la rentabilité. Au cours des cinq dernières années, le BPA de Moderna a chuté à un rythme moyen de 30,2 % par an, accentuant ses pertes. Des baisses persistantes du BPA signalent souvent des dynamiques sectorielles changeantes et peuvent rendre les entreprises vulnérables à de fortes chutes du cours, en particulier lorsque leur marge de sécurité est faible.

BPA sur 12 mois glissants de Moderna (Non-GAAP)

3. Dégradation de la marge de flux de trésorerie disponible

Bien que le flux de trésorerie disponible ne soit pas toujours mis en avant dans les rapports financiers, il s’agit d’un indicateur crucial car il prend en compte toutes les dépenses d’exploitation et d’investissement—et il est donc difficile à manipuler. Au cours des cinq dernières années, la marge de flux de trésorerie disponible de Moderna a fortement reculé. Même s’il y a eu une légère amélioration récemment, les investisseurs espèrent probablement un retour aux niveaux historiques. Sur les douze derniers mois glissants, la marge de flux de trésorerie disponible de Moderna s’élevait à -106 %, ce qui suggère que l’entreprise pourrait être en pleine phase d’investissement lourd.

Marge de flux de trésorerie disponible sur 12 mois glissants de Moderna

Notre verdict

Nous apprécions les entreprises qui contribuent à de meilleurs résultats de santé, mais dans le cas de Moderna, nous restons à l’écart. Après sa récente poussée, l’action s’échange à 50,65 $ par titre, avec un ratio cours/ventes à terme de 9,8. Le marché valorise généralement les sociétés comme Moderna selon leurs bénéfices attendus sur l’année à venir, mais les prévisions actuelles anticipent des pertes continues. Compte tenu du potentiel haussier limité et des risques importants, nous pensons qu’il existe des opportunités plus attrayantes ailleurs.

Les actions que nous préférons à Moderna

Les gains du marché cette année se sont concentrés sur un petit nombre d’actions—quatre entreprises représentent la moitié de la hausse totale du S&P 500. Une telle concentration peut inquiéter les investisseurs. Alors que beaucoup se ruent sur les mêmes valeurs populaires, les investisseurs avisés recherchent des sociétés de grande qualité encore méconnues et bénéficiant de valorisations plus raisonnables. Découvrez nos choix favoris dans le Top 5 des actions de croissance de ce mois-ci—une sélection de sociétés de qualité ayant enregistré un rendement de 244 % sur les cinq dernières années (au 30 juin 2025).

Notre liste comprend des leaders bien connus comme Nvidia, qui a bondi de 1 326 % entre juin 2020 et juin 2025, ainsi que des succès moins connus tels que Tecnoglass, qui a enregistré un rendement de 1 754 % sur cinq ans.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’écart de 300 millions de dollars dans les prévisions d’EBITDA de StubHub provoque un exode des investisseurs

En vogue

PlusToro (TTC) surpasse les attentes au premier trimestre, alimente l’optimisme, mais les initiés vendent à 100,29 $ tandis que les détentions institutionnelles chutent de 5,26 %.

Les résultats 2025 d’Ibstock montrent une compression de marge de 260 points de base alors que la demande de béton baisse de 5 % en raison du déséquilibre du marché des matières premières