SMCI intensifie son attention sur DCBBS : cela pourrait-il être le prochain moteur de l'expansion ?

DCBBS de Super Micro Computer : Accélérer la croissance à l’ère de l’IA

Les Data Center Building Block Solutions (DCBBS) de Super Micro Computer sont prêtes à connaître une expansion substantielle alors que l’adoption de l’intelligence artificielle et les besoins en infrastructures informatiques explosent. Cette technologie permet aux clients d’évoluer efficacement, de simplifier les déploiements, d’accélérer l’entrée sur le marché et de réduire les coûts globaux de possession.

La plateforme DCBBS intègre la conception modulaire de serveurs à l’échelle rack de Super Micro avec un refroidissement liquide direct avancé, optimisant ainsi les performances pour les applications d’IA et de calcul haute performance (HPC). Ces solutions s’appuient principalement sur les dernières plateformes NVIDIA Blackwell et AMD pour offrir des capacités informatiques IA de pointe.

Super Micro prévoit de capter une part de marché significative auprès des organisations de toutes tailles qui déploient des infrastructures IA. L’entreprise lance les plateformes GP300, B200, B300 et MI350, avec l’intention d’introduire les futures plateformes NVIDIA Vera Rubin et AMD Helios dans la seconde moitié de l’exercice 2026. Actuellement, le DCBBS contribue à 4 % des bénéfices de Super Micro, avec des attentes que ce chiffre atteigne les deux chiffres d’ici la fin de 2026.

Au cours de l’année écoulée, Super Micro Computer a élargi son offre DCBBS, en introduisant des produits tels que CDU, échangeurs de chaleur L2A, portes refroidies, étagères d’alimentation, systèmes de secours par batterie, tours d’eau et sèches, commutateurs haut débit, ainsi que des logiciels et services complets de gestion de data center. L’entreprise vise l’expédition de 6 000 racks par mois, dont 3 000 racks refroidis par liquide, et ambitionne un chiffre d’affaires de 40 milliards de dollars pour l’exercice 2026.

Les solutions axées sur l’IA représentent désormais plus de 90 % du chiffre d’affaires de Super Micro, portées par une forte demande pour les plateformes GPU IA. Cependant, cette stratégie de croissance agressive a entraîné des défis de gestion des stocks, ces derniers ayant presque doublé pour atteindre 10,6 milliards de dollars au deuxième trimestre de l’exercice 2026, contre 5,7 milliards au trimestre précédent.

Paysage concurrentiel : comment se positionnent les rivaux

Selon un rapport de MarketsAndMarkets, le secteur des data centers IA devrait croître à un taux annuel composé de 31,6 % de 2025 à 2030, pour atteindre 934 milliards de dollars. Des concurrents majeurs tels que Hewlett Packard Enterprise (HPE) et Dell Technologies (DELL) sont activement présents dans ce domaine.

HPE propose un portefeuille diversifié de serveurs, comprenant les modèles ProLiant, Synergy, BladeSystem et Moonshot. Dell, de son côté, a créé la Dell AI Factory en partenariat avec NVIDIA et collabore avec Red Hat Enterprise Linux AI pour améliorer sa gamme de serveurs PowerEdge.

Performance boursière, valorisation et perspectives des analystes pour SMCI

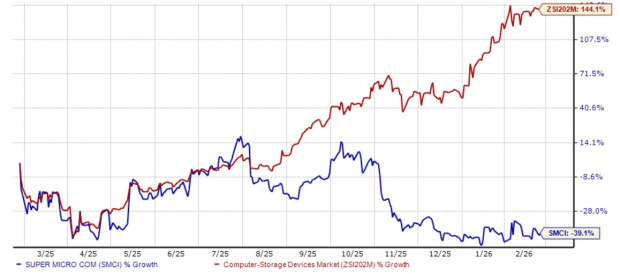

Au cours de l’année passée, les actions de Super Micro Computer ont chuté de 39,1 %, tandis que l’industrie des dispositifs de stockage informatique a bondi de 144,1 %.

Vue d’ensemble des performances sur un an

Source : Zacks Investment Research

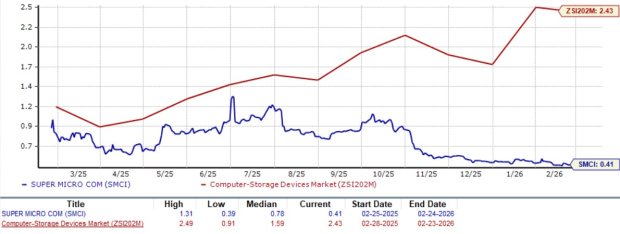

D’un point de vue valorisation, Super Micro se négocie avec un ratio cours/ventes prévisionnel de 0,41, bien en dessous de la moyenne du secteur qui est de 2,43.

Ratio cours/ventes prévisionnel à 12 mois

Source : Zacks Investment Research

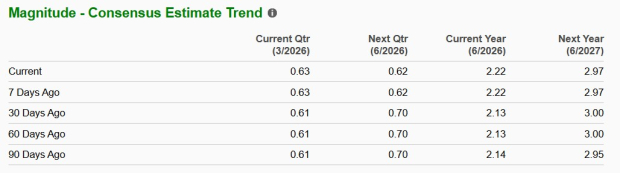

Le consensus des analystes de Zacks prévoit une croissance des bénéfices de Super Micro d’environ 7,77 % pour l’exercice 2026 et de 33,62 % en 2027. Alors que les estimations pour 2026 ont été récemment révisées à la hausse, les projections pour 2027 ont été ajustées à la baisse.

Source : Zacks Investment Research

Actuellement, Super Micro Computer détient un rang Zacks #3 (Conserver). Consultez la liste complète des actions Zacks #1 (Achat Fort) ici.

Le meilleur choix de semi-conducteurs selon Zacks

Zacks met en avant une entreprise de semi-conducteurs moins connue qui produit des produits spécialisés non proposés par les géants du secteur comme NVIDIA. Positionnée pour la prochaine vague d’expansion du marché, cette entreprise commence à attirer l’attention — un moment idéal pour les investisseurs avertis.

Avec une croissance impressionnante de ses bénéfices et une clientèle en augmentation, l’entreprise est bien placée pour profiter de la demande croissante en Intelligence Artificielle, Machine Learning et Internet des objets. La fabrication mondiale de semi-conducteurs devrait passer de 452 milliards de dollars en 2021 à 971 milliards en 2028.

Découvrez cette action gratuitement >>

Ressources et rapports supplémentaires

- Obtenez les dernières recommandations de Zacks Investment Research : téléchargez les 7 meilleures actions pour les 30 prochains jours

- Dell Technologies Inc. (DELL) : rapport d’analyse d’actions gratuit

- Super Micro Computer, Inc. (SMCI) : rapport d’analyse d’actions gratuit

- Hewlett Packard Enterprise Company (HPE) : rapport d’analyse d’actions gratuit

Lisez l’article original sur Zacks Investment Research.

Pour plus d’analyses, rendez-vous sur Zacks Investment Research.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusL’investissement de 1 milliard de dollars de GE Aerospace dans la défense et la fabrication américaine n’a pas réussi à faire grimper l’action alors que le volume de transactions de 1,8 milliard de dollars la place au 62e rang

L'action de Lockheed Martin chute au milieu d'une poussée stratégique alors que le volume se classe 74e