Expansion de la production de défense de Boeing : un atout de qualité pour l’allocation de portefeuille

Boeing opère un pivot stratégique clair, allant au-delà de la reprise de l’aviation commerciale pour bâtir un profil de croissance diversifié et de haute qualité. La thèse centrale pour les portefeuilles institutionnels est que cette expansion à double voie — commerciale et défense/satellite — crée un moteur de flux de trésorerie plus résilient, réduisant la dépendance à la demande cyclique des compagnies aériennes. Ce changement n’est pas incrémental ; il s'agit d’un point d’inflexion dans l’allocation du capital de l’entreprise.

La preuve la plus concrète de ce point d’inflexion réside dans l’activité satellite. BoeingBA-1.12% a ouvert une nouvelle ligne de production modulaire dans son établissement d’El Segundo, un espace de 9 000 pieds carrés conçu pour une fabrication en salle blanche à haut volume. Cette expansion soutient directement le programme critique MWT (Missile Warning and Tracking) MEO de l’U.S. Space Force, la nouvelle ligne de charges utiles électro-optiques infrarouges (EO/IR) permettant la production de 12 satellites. Plus largement, cet investissement positionne l’équipe combinée Boeing-Millennium pour concourir sur les futurs marchés alors que les besoins de défense évoluent.

L’ampleur de la montée en puissance prévue est le principal indicateur. Depuis l’acquisition de Hughes en 2000, Boeing a livré sa production satellite la plus élevée l’an dernier. Cette année, l’entreprise vise à plus que doubler cette production avec 26 satellites en 2026. Cela représente un changement d’échelle significatif en capacité de production et un pari direct sur la pérennité des dépenses de défense. Pour les investisseurs institutionnels, cette diversification est structurelle. Elle éloigne la base de revenus de Boeing du cycle commercial volatil et l’oriente vers un segment offrant une visibilité contractuelle plus prévisible et à long terme.

L’essentiel est une histoire d’allocation de portefeuille. Cette expansion procure un soutien tangible et à court terme à la stabilité du flux de trésorerie. Elle transforme un géant de l’aérospatiale historique en un industriel plus équilibré, avec un facteur qualité qui comprend à la fois un moteur commercial en reprise et une plateforme défense/satellite en croissance et essentielle à la mission. Pour un portefeuille cherchant à surpondérer le secteur aérospatial, l’inflexion de la production défense de Boeing offre désormais une configuration ajustée au risque plus attrayante.

Reprise de la Production Commerciale et Santé Financière

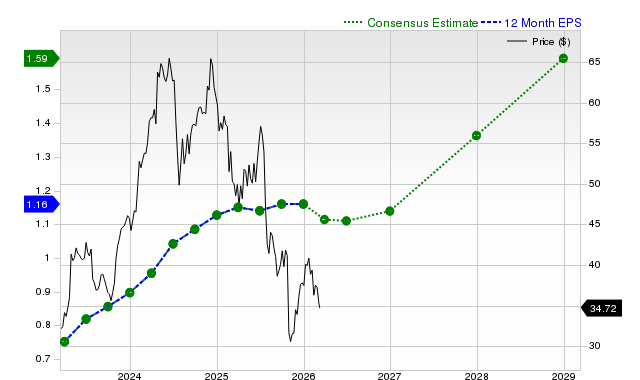

La transition de la reprise de la production vers la santé financière est désormais au centre de l’attention. Les chiffres racontent une histoire claire de montée en puissance, mais la voie vers une rentabilité durable demeure la préoccupation essentielle des institutions. Au quatrième trimestre, Boeing a livré 160 avions commerciaux, son total trimestriel le plus élevé depuis 2018, et sur l’ensemble de l’année, elle a expédié 600 appareils. Cette montée en cadence constitue le socle de l’amélioration du flux de trésorerie de l’entreprise, avec un flux de trésorerie d’exploitation redevenu positif à 1,3 milliard de dollars sur le trimestre. Pourtant, la division des avions commerciaux reste déficitaire, un facteur qualité clé que les investisseurs doivent surveiller.

L’acquisition stratégique de Spirit AeroSystems, finalisée en décembre, permet de sécuriser cette stabilité de production. Cette intégration verticale répond directement aux goulets d’étranglement de la chaîne d’approvisionnement qui ont affecté l’industrie. En internalisant la fabrication des ailes et fuselages, Boeing vise à stabiliser les cadences et à soutenir ses objectifs ambitieux pour 2026. Le marché a perçu cela comme une étape nécessaire pour limiter le risque d’exécution, un facteur ayant un impact direct sur la qualité et la prévisibilité des futurs flux de trésorerie.

Financièrement, le tableau est mitigé. Si le flux de trésorerie d’exploitation global est positif, les pertes du cœur de métier commercial se sont nettement réduites. Cela reflète une stabilité accrue de la production, mais ne se traduit pas encore par la rentabilité. En termes d’allocation de portefeuille, il s’agit de rendement ajusté au risque. Une entreprise générant un fort flux de trésorerie d’exploitation grâce à d’autres segments — comme le gain de 9,6 milliards de dollars issu de la cession de Digital Aviation Solutions, qui a dopé le bénéfice trimestriel — peut financer sa reprise. Toutefois, la thèse institutionnelle dépend de la capacité de la division commerciale à franchir rapidement le seuil de rentabilité, réduisant ainsi son impact négatif sur le bilan et libérant du capital pour des usages à rendement supérieur.

Le carnet de commandes record de plus de 6 100 avions commerciaux offre de la visibilité, mais augmente aussi les enjeux. Atteindre les objectifs de livraison pour 2026 nécessitera une exécution sans faille. Pour l’instant, l’histoire de la santé financière est celle d’un progrès, pas de la perfection. La réduction des pertes et la génération d’un flux de trésorerie positif sont des signes encourageants, mais le facteur qualité reste conditionné à la capacité de la division commerciale à transformer le volume de production en profit.

Impact sur le Portefeuille et Signaux de Rotation Sectorielle

Le dernier avantage opérationnel de Boeing n’est pas qu’une simple surperformance trimestrielle ; il signale une possible rotation sectorielle et définit la configuration ajustée au risque pour les portefeuilles institutionnels. Les chiffres de janvier sont frappants : Boeing a livré 46 avions commerciaux contre 19 pour Airbus, et enregistré 107 commandes brutes contre 49. Cette conquête décisive de parts de marché sur son principal rival est un signal fort. Elle suggère que Boeing regagne sa crédibilité d’exécution et la préférence des compagnies aériennes, une dynamique qui pourrait générer une surperformance dans un secteur où la visibilité et la qualité sont primordiales.

| Total des transactions | 2 |

| Transactions gagnantes | 2 |

| Transactions perdantes | 0 |

| Taux de réussite | 100 % |

| Durée moyenne de détention | 26,5 |

| Perte maximale consécutive | 0 |

| Ratio gain/perte | 0 |

| Gain moyen sur transaction gagnante | 7,54 % |

| Perte moyenne sur transaction perdante | 0 % |

| Gain unique maximal | 11,94 % |

| Perte unique maximale | 3,14 % |

Ce dynamisme commercial est le catalyseur, mais c’est la diversification qui offre le soutien structurel. L’expansion de la capacité de production satellite de l’entreprise, notamment pour des programmes critiques de l’U.S. Space Force, n’est pas un projet annexe. Il s’agit d’une démarche délibérée visant à bâtir une base de revenus plus résiliente. Ce profil à double voie — reprise commerciale couplée à une montée en puissance défense/satellite — réduit la vulnérabilité du portefeuille à un cycle unique. Pour un portefeuille cherchant à surpondérer l’aéronautique, cette combinaison d’inflexion commerciale à court terme et de visibilité défense à long terme constitue un facteur qualité convaincant.

Les principaux risques restent liés à l’exécution et au calendrier commercial. La certification du 777X demeure une dépendance critique, la première livraison étant toujours prévue pour 2027. Tout retard supplémentaire porterait atteinte au récit de croissance à long terme et à la justification de l’allocation de capital pour ce programme. Plus immédiatement, maintenir la qualité de production est non négociable. La division avions commerciaux doit franchir rapidement le seuil de rentabilité afin de réduire son impact négatif sur le bilan et de libérer du capital pour des usages à plus fort rendement. Le récent flux de trésorerie d’exploitation positif est encourageant, mais il dépend d’une exécution parfaite sur le plancher de production.

Pour la construction de portefeuille, la configuration est claire. La combinaison de gains de parts de marché, de diversification défense et d’une voie vers la rentabilité commerciale définit une opportunité positive ajustée au risque. Mais les risques sont tangibles et doivent être surveillés : le calendrier du 777X et la nécessité de protéger les marges à mesure que la production augmente. Ce n’est pas une stratégie à faible volatilité, mais pour un portefeuille convaincu du pivot stratégique de Boeing, la trajectoire actuelle offre un vent structurel favorable qui pourrait justifier une surpondération du secteur aérospatial.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Chipotle Mexican Grill, Inc. (CMG) attire l'attention : informations clés à considérer avant d’investir