Devriez-vous envisager d’acheter des actions Capital One même si elles sont actuellement valorisées à un prix élevé ?

Capital One Financial Corporation : Évaluation et comparaison avec les pairs

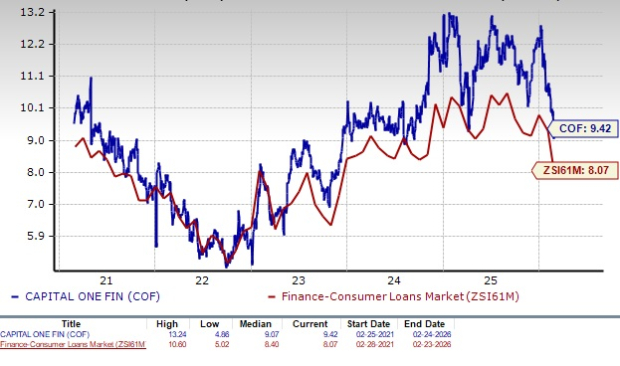

Capital One Financial Corporation (COF) se négocie actuellement à un ratio cours/bénéfice (P/E) prévisionnel à 12 mois de 9,42, supérieur à la moyenne sectorielle de 8,07. Ce ratio dépasse également la médiane sur cinq ans de la société, indiquant que l'action est valorisée au-dessus de ses normes historiques. Comparé à des concurrents comme Ally Financial (P/E de 7,71) et OneMain Holdings, Inc. (P/E de 7,06), COF semble relativement onéreuse.

Aperçu du ratio P/E prévisionnel de COF

Source : Zacks Investment Research

Cette valorisation élevée peut décourager certains investisseurs, car les actions se négociant au-dessus des moyennes du secteur peuvent être plus vulnérables à des corrections de prix si les conditions de marché se détériorent. Néanmoins, il est important de ne pas écarter Capital One uniquement en raison de sa valorisation. Un examen approfondi des fondamentaux et des perspectives de croissance de la société est essentiel pour déterminer si le prix plus élevé est justifié.

Principaux moteurs de la croissance de Capital One

- Opérations leader sur le marché des cartes de crédit : Le principal générateur de revenus de Capital One est son segment des cartes de crédit, soutenu par sa taille, ses analyses avancées de données et une forte notoriété de marque sur le marché américain. Malgré la fin de son partenariat avec Walmart en mai 2024, l’acquisition du portefeuille de cartes de crédit de Cabela’s en 2017 et la finalisation de l’acquisition de Discover Financial en mai 2025 ont considérablement élargi son portefeuille de cartes de crédit et sa base de revenus. En 2025, les revenus nets des cartes de crédit ont augmenté de 40,5 % sur un an, les prêts détenus à des fins d’investissement ont bondi de 72 %, et les volumes d’achats ont progressé de 27 %. L’entreprise prévoit une croissance continue dans ce segment malgré la pression concurrentielle.

- Acquisitions stratégiques : Capital One a constamment poursuivi des acquisitions pour soutenir sa croissance. En janvier 2026, l’entreprise a annoncé un accord de 5,15 milliards de dollars pour acquérir la fintech Brex, élargissant ainsi sa présence dans les cartes d’entreprise et les paiements commerciaux. L’acquisition entièrement en actions de Discover Financial pour 35,3 milliards de dollars en mai 2025 devrait être relutive de plus de 15 % sur le BPA ajusté d’ici 2027. Parmi les autres acquisitions notables figurent l'achat de Velocity Black en 2023, ING Direct USA, le portefeuille de cartes de crédit américain de HSBC et TripleTree, transformant Capital One en un fournisseur de services financiers diversifiés.

- Croissance des revenus : Sur les cinq années se terminant en 2025, le revenu net d’intérêts (NII) de Capital One a affiché un taux de croissance annuel composé (TCAC) de 13,4 %. La marge nette d’intérêts (NIM) est passée de 6,63 % en 2023 à 7,84 % en 2025. Bien que les revenus totaux aient légèrement baissé en 2020, le TCAC sur cinq ans entre 2020 et 2025 est de 13,4 %.

Performance des revenus de COF

Source : Zacks Investment Research

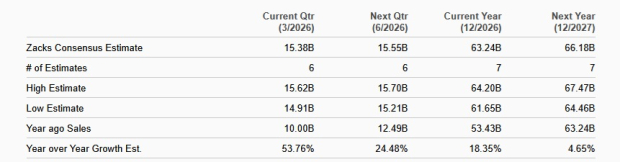

Malgré trois baisses de taux d’intérêt en 2025, le NII et la NIM de Capital One devraient rester solides, portés par une forte demande de prêts sur cartes et une expansion continue de l’activité. Les estimations des analystes prévoient des revenus de 63,24 milliards de dollars pour COF en 2026 et de 66,18 milliards de dollars en 2027, ce qui reflète des taux de croissance annuels respectifs de 18,4 % et 4,7 %.

Prévisions de ventes de COF

Source : Zacks Investment Research

- Solide position financière : Au 31 décembre 2025, Capital One affichait 51 milliards de dollars de dette totale et 57,4 milliards de dollars de liquidités et équivalents. La société bénéficie de notations d’endettement à long terme de qualité investissement de la part de Moody’s (Baa1), S&P (BBB) et Fitch (A-), ce qui lui assure un accès favorable aux marchés de capitaux. Capital One a également repris et augmenté son dividende après une réduction en 2020, le portant à 80 cents par action en novembre 2025. De plus, le conseil d’administration a autorisé jusqu’à 16 milliards de dollars de rachats d’actions, dont 14,1 milliards restaient disponibles à la fin 2025, reflétant la confiance dans la liquidité et la capacité bénéficiaire de l’entreprise.

Performance boursière de Capital One

Au cours de l’année écoulée, l’action COF a reculé de 0,1 %, sous-performant à la fois le secteur et le S&P 500, qui ont progressé respectivement de 19,9 % et 17,6 %. En comparaison, l’action Ally Financial a augmenté de 9,8 % et OneMain Holdings de 4,1 % sur la même période.

Comparaison des cours sur 1 an

Source : Zacks Investment Research

Considérations d’investissement pour Capital One

En tant qu’émetteur majeur de cartes de crédit, Capital One bénéficie d’une base de clientèle diversifiée, couvrant les segments prime et subprime, ce qui lui permet de générer des rendements attractifs tout en gérant les risques. Les investissements de l’entreprise dans l’analyse de données et les technologies numériques renforcent sa capacité à évaluer le crédit, ajuster les tarifs et détecter rapidement les signes de tension chez les emprunteurs, soutenant la stabilité des revenus à travers les cycles économiques.

Cependant, la mise en place éventuelle d’un plafond réglementaire de 10 % sur les taux d’intérêt des cartes de crédit pourrait réduire considérablement les revenus d’intérêts, car de nombreuses cartes actuelles affichent des rendements bien supérieurs à ce seuil. Cela comprimerait probablement les marges bénéficiaires et impacterait les résultats. La hausse des charges d’exploitation et la dégradation de la qualité du crédit représentent d’autres défis, les coûts hors intérêts ayant progressé à un TCAC de 15,2 % entre 2020 et 2025 du fait de l’augmentation des dépenses marketing et de l’inflation.

Les révisions récentes des analystes reflètent une certaine prudence, les estimations consensuelles de bénéfice par action pour 2026 et 2027 (20,20 $ et 24,72 $ respectivement) ayant été revues à la baisse au cours du dernier mois.

Tendances des estimations de bénéfices de COF

Source : Zacks Investment Research

Alors que l’activité cartes de crédit de Capital One devrait rester un moteur clé de croissance et de création de valeur, les investisseurs pourraient préférer attendre un point d’entrée plus attractif compte tenu de la valorisation premium actuelle. Les actionnaires existants, cependant, peuvent envisager de conserver leur position, les perspectives à long terme de la société demeurant solides. Actuellement, COF détient un rang Zacks #3 (Conserver).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusL'action Veeva Systems chute de 0,29 % alors que l'activité de trading baisse de 57,2 %, se classant 319ème malgré des bénéfices solides et un rachat d'actions de 2 milliards de dollars

La réinjection de 700 millions de dollars dans l’IA par Booking pourrait générer un bénéfice net de 300 millions de dollars d’ici 2026 — cependant, la confiance dans l’IA en tant qu’agent de voyage reste incertaine