Le bénéfice par action de Steven Madden a dépassé les prévisions, mais des inquiétudes concernant les droits de douane ont entraîné un changement dans les attentes du marché.

Résultats du quatrième trimestre de Steven Madden : bénéfices supérieurs mais révision à la baisse des perspectives

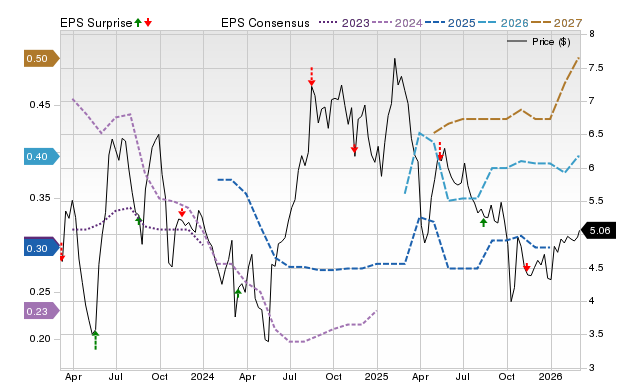

Les derniers résultats trimestriels de Steven Madden illustrent parfaitement une situation de décalage entre attentes et réalité. La société a annoncé un bénéfice ajusté par action de 0,48 $, dépassant légèrement l'estimation consensuelle de Zacks fixée à 0,46 $. Malgré cela, l’action a chuté de 6,56% pour clôturer à 34,91 $. La réaction du marché a été claire : un léger dépassement du bénéfice n'a pas suffi à compenser les inquiétudes concernant le chiffre d'affaires et les projections de croissance future.

Le problème sous-jacent était évident. Bien que le bénéfice par action ait surpassé les attentes, le chiffre d'affaires trimestriel s'est élevé à 753,7 millions de dollars, juste en dessous des 753,9 millions attendus. Plus important encore, la direction a révisé ses perspectives annuelles et prévoit désormais une croissance du chiffre d'affaires de seulement 9 % à 11 % pour l'exercice 2026 — un net ralentissement par rapport à la hausse de 29,4 % enregistrée cette année et probablement inférieur aux attentes des investisseurs.

Le véritable titre était la modification des prévisions. Les dirigeants de l’entreprise ont désigné l’incertitude concernant la politique tarifaire américaine comme principal motif de la suspension des prévisions de bénéfice, introduisant une nouvelle volatilité dans les anticipations. Cela, combiné aux difficultés attendues dans le segment des marques de distributeur et à la hausse des charges d’exploitation, a creusé l’écart entre les attentes du marché et la réalité de l'entreprise. Les investisseurs espéraient peut-être un scénario de « dépassement et relèvement », mais à la place, la surprise positive sur les bénéfices a été accompagnée d’une vision plus prudente, déclenchant une vente massive.

L’incertitude tarifaire impose une révision stratégique

Le principal facteur à l’origine de la révision des perspectives de Steven Madden est un risque économique plus vaste qui se précise. La direction a expressément cité l’incertitude entourant les droits de douane américains pour expliquer l’absence de prévisions sur le bénéfice annuel. Ce n’était pas une inquiétude vague ; c’était la reconnaissance directe que les variations de coûts rendent toute prévision fiable impossible.

Ce défi n’est pas propre à Steven Madden (SHOO -6,40 %). L’ensemble de l'industrie de la mode subit ces tensions. Selon l’enquête BoF-McKinsey State of Fashion 2026, 76 % des dirigeants du secteur estiment que les perturbations commerciales et la hausse des droits de douane façonneront l’industrie en 2026. Par ailleurs, 46 % s’attendent à une détérioration supplémentaire de la situation. Le risque tarifaire est ainsi passé d'une inquiétude hypothétique à une préoccupation tangible pour le marché.

La flambée des droits de douane a été significative. Le tarif moyen sur les importations américaines d’habillement et de chaussures est passé de 13 % à 54 % au printemps 2025, puis s’est modéré mais reste élevé à 36 %. Cette volatilité engendre un environnement de coûts très imprévisible. Pour Steven Madden, qui dépend fortement des importations, cela signifie que les coûts d’approvisionnement peuvent fluctuer considérablement, menaçant ainsi les marges bénéficiaires. Les nouvelles prévisions de la société sont une réponse directe à ce nouveau contexte.

Du point de vue des investisseurs, le dépassement des bénéfices a constitué le « buy the rumor », tandis que l’incertitude sur les tarifs a servi de déclencheur au « sell the news ». Le marché anticipait probablement une croissance soutenue, mais avec des droits de douane en mouvement et aucune trajectoire claire, les attentes ont été réajustées. La baisse de l’action reflète une perte de confiance dans la trajectoire de croissance antérieure de la société, le risque de hausse des coûts et d’instabilité de la chaîne d’approvisionnement l’emportant désormais sur le bon résultat trimestriel.

Santé financière : pressions sur les marges et divergence entre segments

Derrière la satisfaction du bénéfice, la situation opérationnelle est plus complexe. Si le bénéfice net a répondu aux attentes, il l’a fait à un certain prix. Le résultat opérationnel ajusté est tombé à 50,9 millions de dollars contre 52,6 millions un an plus tôt, soulignant une contraction des marges. Cela s’est produit alors même que la marge brute ajustée a bondi de 40,1 %. La raison : les charges d’exploitation ont grimpé de 52,5 % sur un an pour atteindre 278,9 millions de dollars, effaçant ainsi les gains provenant des marges brutes améliorées. Résultat : un résultat opérationnel stable et des marges comprimées.

En examinant les différents segments, la marque principale Steve Madden reste solide, avec des revenus de la chaussure de gros en hausse de 11 %. Cette performance sous-tend la confiance de la direction. Toutefois, l’activité marques de distributeur — une part significative du mix de gros — a vu son chiffre d’affaires baisser de 15 % en 2025. Cette divergence signifie que, si la marque phare se porte bien, d’autres secteurs subissent des pressions, et ces difficultés devraient persister en 2026.

Financièrement, Steven Madden dispose d’un certain matelas, clôturant le trimestre avec 112,4 millions de dollars de liquidités et 234,2 millions de dettes, pour une dette nette de 121,7 millions. En période stable, ce bilan serait suffisant. Cependant, avec les droits de douane qui exercent une pression directe sur les coûts, ce coussin pourrait être mis à l’épreuve si les dépenses continuent d’augmenter. La décision de la société de revoir ses prévisions à la lumière du risque tarifaire indique que la direction se prépare à d’éventuels défis sur les marges à venir.

À l’avenir, la société fait face à des forces opposées. D’un côté, une marque principale forte et de bonnes marges brutes offrent une base pour la croissance. De l’autre, la faiblesse persistante du segment marques de distributeur, les coûts d’exploitation élevés et l’incertitude tarifaire risquent de limiter l’expansion. La réaction du marché à cette dynamique de « dépassement et révision » traduit un changement d’attention, passant des taux de croissance à la soutenabilité des marges. Si la position financière de la société est actuellement stable, la route à venir est semée de risques qui n’étaient pas pleinement pris en compte dans l’optimisme antérieur.

Facteurs clés et éléments à surveiller pour les investisseurs

Le scepticisme actuel à l’égard de Steven Madden est alimenté par l’incertitude. Plusieurs événements à venir détermineront si cette prudence est justifiée ou excessive. Trois facteurs principaux façonneront la trajectoire de la société et mettront à l’épreuve la validité de ses nouvelles perspectives :

- Décision de la Cour Suprême sur les droits de douane : La prochaine décision du tribunal sur les droits de douane pourrait lever la principale incertitude. À la mi-octobre, le tarif moyen sur l’habillement et les chaussures était de 36 %, un niveau qui a poussé la direction à suspendre ses prévisions. Les experts juridiques anticipent que la Cour pourrait réduire ou supprimer ces droits de douane. Un jugement favorable éliminerait un obstacle majeur au niveau des coûts, validant la prudence de la direction. À l’inverse, si les droits sont maintenus ou augmentés, le pire des scénarios se réaliserait, accentuant l’écart de perception.

- Performance du T1 : Les résultats du premier trimestre seront le premier test du nouvel objectif de croissance du chiffre d’affaires de 9–11 %. Les investisseurs surveilleront la capacité de Steven Madden à maintenir la dynamique de sa marque principale tout en gérant les pressions identifiées. En particulier, la stabilisation des marges opérationnelles sera cruciale. Le trimestre dernier, le résultat opérationnel a reculé malgré une marge brute plus élevée, preuve que les coûts d’exploitation élevés restent une préoccupation. Si la société parvient à maîtriser ces dépenses et que la performance de l’activité marques de distributeur s’améliore, cela suggérerait que la révision des prévisions était judicieuse. À l’inverse, ne pas atteindre même l’objectif de croissance abaissé renforcerait les craintes du marché.

- Gestion des coûts et pouvoir de fixation des prix : La capacité de la société à gérer ses coûts et à répercuter les hausses tarifaires est cruciale. Les données sectorielles montrent que 55 % des dirigeants prévoient de nouvelles hausses de prix en 2026. Le succès de Steven Madden à augmenter ses prix sans faire baisser la demande sera déterminant, tout comme sa flexibilité d’approvisionnement et la force de sa marque. Les marchés surveilleront aussi si les fournisseurs prennent à leur charge une partie du surcoût, une tendance observée dans le secteur. Si la société parvient à relever ces défis sans éroder davantage ses marges, elle fera preuve de résilience. Sinon, les marges déjà minces pourraient être encore plus sous pression.

Ensemble, ces facteurs détermineront si le pessimisme actuel du marché est fondé. La décision de la Cour Suprême lèvera le risque macroéconomique, les résultats du T1 montreront si la nouvelle trajectoire de croissance est réalisable, et la gestion des coûts révélera si la révision des prévisions était sage ou excessivement prudente. Pour l’instant, la chute de l’action reflète un marché se préparant au pire. Les prochaines semaines diront si ces craintes sont fondées ou si les perspectives sont plus optimistes qu’il n’y paraît.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Scott Bessent prévoit que Trump augmentera les tarifs douaniers à 15 % dans un avenir proche