Synchrony (SYF) a chuté de 0,8 % après la publication de ses derniers résultats trimestriels : une reprise est-elle possible ?

Synchrony (SYF) : Performance récente et aperçu des résultats

Au cours du mois écoulé, les actions Synchrony (SYF) ont reculé d'environ 0,8 %, sous-performant l'indice S&P 500. Cette situation amène les investisseurs à se demander si cette tendance baissière va se poursuivre avant la prochaine annonce des résultats, ou si l'entreprise est sur le point de se redresser. Pour mieux comprendre la situation actuelle, examinons les résultats trimestriels les plus récents ainsi que les facteurs influençant la performance de Synchrony, tout en passant en revue les réactions des analystes et des investisseurs.

Quatrième trimestre 2025 : Points saillants des résultats

Au quatrième trimestre 2025, Synchrony Financial a affiché un bénéfice ajusté par action (EPS) de 2,18 $, dépassant de 8,1 % l'estimation consensuelle de Zacks et en hausse par rapport à 1,91 $ par action l'année précédente. Le revenu net d'intérêts a atteint 4,8 milliards de dollars, soit une augmentation de 3,7 % sur un an, bien qu'il ait manqué de peu les attentes du consensus avec un écart de 0,6 %.

L'entreprise a bénéficié de volumes d'achats plus élevés, d'une marge nette d'intérêts renforcée et d'une augmentation des intérêts et frais sur les prêts sur des plateformes telles que Digital et Health & Wellness. L'efficacité opérationnelle s'est également améliorée, et la baisse des provisions pour pertes sur créances a soutenu ces bons résultats. Cependant, ces gains ont été partiellement compensés par une diminution du total des prêts à recevoir et une réduction du nombre moyen de comptes actifs.

Détails des résultats du T4

- Les accords de partage avec les détaillants ont bondi de 19 % sur un an pour atteindre 1,1 milliard de dollars.

- Le total des prêts à recevoir s'élevait à 103,8 milliards de dollars, en baisse de 0,9 % par rapport à l'année précédente et inférieur à l'estimation consensuelle de 104,3 milliards de dollars.

- Le total des dépôts a diminué de 1,1 % sur un an pour atteindre 81,1 milliards de dollars, en deçà de la projection de 81,5 milliards de dollars.

- Les provisions pour pertes sur créances ont reculé de 7,6 % à 1,4 milliard de dollars, en raison d'une baisse des radiations nettes, et sont inférieures à l'estimation attendue de 1,8 milliard de dollars.

- Le volume d'achats a augmenté de 3,2 % pour atteindre 49,5 milliards de dollars, dépassant l'estimation de 48,5 milliards de dollars, grâce à une consommation des ménages plus dynamique.

- Les intérêts et frais sur prêts ont atteint 5,5 milliards de dollars, en hausse de 1 % sur un an, bien que légèrement inférieurs à l'estimation de 5,6 milliards de dollars, soutenus par un rendement plus élevé sur les prêts à recevoir, mais freinés par des taux de référence plus bas et moins de frais de retard.

- La marge nette d'intérêts s'est améliorée de 82 points de base pour atteindre 15,8 %, juste au-dessus de l'estimation consensuelle de 15,7 %.

- Le nombre moyen de comptes actifs s'est établi à 69,3 millions, soit une baisse de 1,4 % sur un an, mais restant supérieur aux estimations internes et au consensus.

- Les autres charges ont augmenté de 10,4 % pour atteindre 1,4 milliard de dollars, dépassant l'estimation de 1,3 milliard de dollars. Le ratio d'efficacité s'est amélioré de 360 points de base pour atteindre 36,9 %, surperformant la marque consensuelle de 32,7 %.

Performance selon les plateformes de vente

- Home & Auto : Les prêts à recevoir en fin de période ont reculé de 5,4 % sur un an, avec un volume d'achats en baisse de 1,6 % en raison d'une diminution des comptes actifs et d'une dépense plus faible dans Home Improvement. Les intérêts et frais sur prêts ont chuté de 2,2 %.

- Digital : Les prêts à recevoir ont progressé de 2,4 %, tandis que le volume d'achats a grimpé de 5,8 % grâce à une augmentation des dépenses par compte et à une offre de produits enrichie. Les intérêts et frais sur prêts ont augmenté de 5,1 %.

- Diversified & Value : Les prêts à recevoir ont augmenté de 1,8 %, le volume d'achats a progressé de 4,5 % grâce à de nouveaux partenariats, bien que les intérêts et frais sur prêts aient reculé de 0,5 %.

- Health & Wellness : Les prêts à recevoir ont légèrement augmenté de 0,7 %, le volume d'achats a progressé de 4,1 % avec une croissance dans les segments Pet et Audiology, et les intérêts et frais sur prêts ont augmenté de 4,7 %.

- Lifestyle : Les prêts à recevoir ont reculé de 2,1 %, mais le volume d'achats s'est amélioré de 2,8 % grâce à une dépense plus large par compte. Les intérêts et frais sur prêts ont baissé de 1,1 %.

Situation financière au 31 décembre 2025

- La trésorerie et les équivalents atteignaient 15 milliards de dollars, en hausse par rapport à 14,7 milliards de dollars à la fin de 2024.

- Le total des actifs s'élevait à 119,1 milliards de dollars, légèrement inférieur aux 119,5 milliards de dollars de l'exercice précédent.

- L'endettement total s'établissait à 15,2 milliards de dollars, en baisse par rapport à 15,5 milliards de dollars un an plus tôt.

- Les fonds propres ont augmenté à 16,8 milliards de dollars contre 16,6 milliards de dollars à la fin de 2024.

- La liquidité est restée solide à 16,6 milliards de dollars, représentant 13,9 % du total des actifs.

- Le rendement des actifs a reculé de 10 points de base pour atteindre 2,5 %, tandis que le rendement des fonds propres a chuté de 130 points de base à 17,6 %.

Gestion du capital

Durant le quatrième trimestre, Synchrony a reversé 952 millions de dollars aux actionnaires via des rachats d'actions et distribué 106 millions de dollars de dividendes sur actions ordinaires. À la fin de l'exercice, il restait environ 1,2 milliard de dollars dans le cadre de l'autorisation de rachat d'actions, valable jusqu'au 30 juin 2026.

Résultats de l'exercice 2025

- L'EPS ajusté pour 2025 a atteint 9,28 $, soit une hausse de 8,5 % par rapport à 2024.

- Le revenu net d'intérêts s'est élevé à 18,5 milliards de dollars, en hausse de 2,5 % sur un an.

- Le volume d'achats pour l'année a atteint 182,3 milliards de dollars, soit une légère augmentation de 0,1 %.

Perspectives 2026

Pour l'avenir, Synchrony s'attend à ce que les prêts à recevoir en fin de période augmentent à un rythme à un chiffre moyen. L'entreprise prévoit également des hausses du volume d'achats et du nombre moyen de comptes actifs, ainsi qu'un taux de paiement plus élevé. La direction anticipe un taux de créances irrécouvrables nettes compris entre 5,5 % et 6 %, et projette un EPS pour 2026 entre 9,10 $ et 9,50 $.

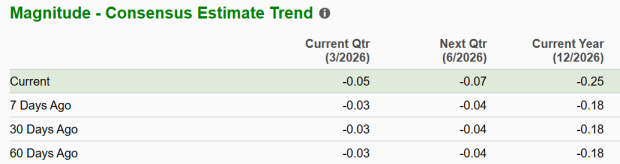

Révisions des estimations des analystes

Depuis le dernier rapport sur les résultats, les estimations des analystes pour Synchrony ont globalement été revues à la hausse, reflétant un optimisme croissant quant aux perspectives de l'entreprise.

Détail du score VGM

Actuellement, Synchrony obtient la note D à la fois pour la Croissance et la Dynamique, mais décroche un A pour la Valeur, la plaçant parmi les 20 % de meilleures actions pour les investisseurs axés sur la valeur. Son score VGM global est de B, ce qui en fait un choix solide pour ceux qui recherchent une approche d'investissement équilibrée.

Perspectives d'avenir

Les projections des analystes pour Synchrony sont en hausse, et l'ampleur de ces révisions est encourageante. L'action affiche un rang Zacks #3 (Conserver), ce qui suggère qu'elle devrait évoluer en ligne avec le marché dans les prochains mois.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyste : XRP pourrait atteindre 5 $ ce mois-ci s’il casse cette structure

Principaux moteurs de l'expansion de l'informatique quantique à l'horizon 2026

Principaux moteurs de l’expansion de l’informatique quantique à l’approche de 2026