Les actions de Ross Stores gagnent du terrain avant les résultats du quatrième trimestre : les résultats pourraient-ils dépasser les attentes ?

Ross Stores Prêt à Annoncer les Résultats du Quatrième Trimestre de l'Exercice 2025

Ross Stores, Inc. (ROST) devrait annoncer une croissance de son chiffre d'affaires et de ses bénéfices pour le quatrième trimestre de l'exercice 2025, avec des résultats prévus après la clôture du marché le 3 mars. Les analystes prévoient des ventes trimestrielles de 6,37 milliards de dollars, ce qui représenterait une augmentation de 7,8 % par rapport à la même période l'année dernière.

L'estimation consensuelle du bénéfice par action s'élève à 1,87 $, reflétant une amélioration de 4,5 % par rapport à l'année précédente, où il était de 1,79 $. Notamment, cette estimation est restée stable au cours du mois écoulé.

Performance Récente des Bénéfices

Au cours des quatre derniers trimestres, Ross Stores a dépassé les attentes en matière de bénéfices avec une moyenne de 6,7 %. Lors du trimestre le plus récent, l'entreprise a enregistré une surprise de 12,9 % sur les bénéfices.

Principaux Facteurs de la Performance du T4 de Ross Stores

Les résultats attendus de Ross Stores pour le quatrième trimestre devraient être portés par de solides performances sur l'ensemble de ses gammes de produits et une réponse positive de la clientèle sur ses deux enseignes. L'accent mis par l'entreprise sur les offres à valeur ajoutée continue d'attirer les consommateurs soucieux de leur budget, surtout alors que ceux-ci restent prudents quant à leurs dépenses discrétionnaires. Les efforts continus d'expansion du réseau de magasins devraient également contribuer à la croissance du chiffre d'affaires.

La stratégie de Ross basée sur le discount séduit les clients à la recherche de produits de marque à prix réduit. De plus, son approche de micro-merchandising, qui adapte l'inventaire aux préférences locales, aide à optimiser la sélection des produits et à soutenir les marges bénéficiaires. Ces stratégies devraient dynamiser le trafic en magasin, les ventes comparables et la rentabilité globale.

Lors de la dernière conférence téléphonique sur les résultats, la direction a reconnu la persistance des défis économiques, mais a noté que la solidité des ventes était généralisée à travers les régions et les groupes de revenus, avec un engagement constant de la clientèle de base.

Pour le quatrième trimestre, Ross Stores prévoit une croissance des ventes comparables de 3 à 4 % et une progression totale des ventes de 6 à 7 % en glissement annuel. La marge opérationnelle devrait se situer entre 11,5 % et 11,8 %. Selon nos estimations, les ventes comparables devraient augmenter de 3,1 % sur le trimestre.

Malgré ces éléments positifs, l'entreprise demeure prudente face à la persistance des incertitudes macroéconomiques et géopolitiques, ainsi qu'à l'inflation persistante, qui continue d'influencer les dépenses des consommateurs sur les produits essentiels. Les droits de douane et l'évolution des politiques commerciales, en particulier celles affectant les produits en provenance de Chine, ont également augmenté la pression sur les coûts.

Ross Stores Va-t-il Surpasser les Attentes en Matière de Bénéfices ?

Notre analyse suggère que Ross Stores est bien positionné pour dépasser les estimations de bénéfices ce trimestre. L'entreprise affiche actuellement un Earnings ESP (Expected Surprise Prediction) de +4,39 % et un Zacks Rank #2 (Achat), une combinaison qui, historiquement, augmente la probabilité d'une surprise positive. Les investisseurs peuvent utiliser le filtre Earnings ESP pour identifier des opportunités similaires.

Valorisation et Performance du Titre

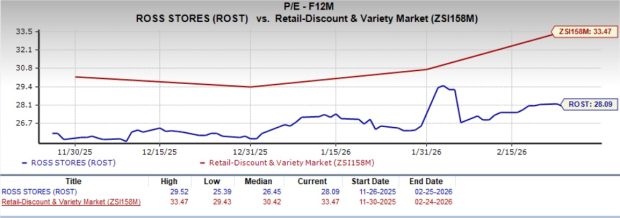

Ross Stores se négocie actuellement avec un ratio cours/bénéfices prévisionnel à 12 mois de 28,09, inférieur à la moyenne du secteur Retail-Discount Stores qui est de 33,47.

Tendances Récentes du Cours de l’Action

Source : Zacks Investment Research

Au cours des trois derniers mois, l'action Ross Stores a progressé de 13,4 %, surpassant le gain du secteur qui s'élève à 11,4 %.

Aperçu de la Valorisation

Source : Zacks Investment Research

D’autres Actions Prêtes à Surprendre Positivement sur les Bénéfices

Selon notre modèle, les sociétés suivantes présentent également un potentiel favorable pour une surprise positive sur les bénéfices cette saison :

- Dollar General Corporation (DG) : Earnings ESP de +7,64 % et Zacks Rank #2. L'estimation consensuelle pour le bénéfice du T4 de l'exercice 2025 est de 1,58 $ par action, soit une baisse de 6 % sur un an. Le chiffre d'affaires est attendu à 10,75 milliards de dollars, en hausse de 4,4 % par rapport à l'année précédente. Dollar General a enregistré une surprise moyenne sur les bénéfices de 22,9 % lors des quatre derniers trimestres. Voir la liste complète des actions Zacks #1 ici.

- Chewy, Inc. (CHWY) : Earnings ESP de +0,36 % et Zacks Rank #3. Le chiffre d'affaires attendu pour le T4 est de 3,26 milliards de dollars, soit une augmentation de 0,3 % par rapport à l'année précédente. Le consensus pour le bénéfice du T4 est de 28 cents par action, inchangé sur un an. La surprise moyenne sur les bénéfices de Chewy au cours des quatre derniers trimestres est de 10,7 %.

- Costco Wholesale Corporation (COST) : Earnings ESP de +0,87 % et Zacks Rank #3. Le chiffre d'affaires du T2 de l'exercice 2026 est estimé à 69,22 milliards de dollars, soit une hausse de 8,6 % par rapport à la même période de l'année précédente. Le consensus pour le bénéfice du T2 est de 4,53 $ par action, représentant une croissance de 12,7 %. La surprise moyenne sur les bénéfices de Costco au cours des quatre derniers trimestres est de 0,5 %.

Découvrez le Top 10 des Actions Zacks pour 2026

Il est encore temps d'accéder au Top 10 des actions Zacks pour 2026, un portefeuille sélectionné par le Directeur de la Recherche Sheraz Mian. Depuis sa création en 2012 jusqu'en novembre 2025, ce portefeuille a généré un gain remarquable de +2 530,8 %, dépassant largement le rendement du S&P 500 qui est de +570,3 %.

Sheraz a soigneusement sélectionné les 10 meilleures actions parmi les 4 400 couvertes par le Zacks Rank pour 2026. Soyez parmi les premiers à découvrir ces choix à fort potentiel.

Voir le nouveau Top 10 des actions >>

Obtenez Plus d’Analyses et de Rapports

Vous recherchez plus de recommandations ? Téléchargez le rapport gratuit « 7 Meilleures Actions pour les 30 Prochains Jours » de Zacks Investment Research. Cliquez ici pour obtenir votre rapport gratuit.

- Dollar General Corporation (DG) : Rapport d'analyse gratuite de l'action

- Costco Wholesale Corporation (COST) : Rapport d'analyse gratuite de l'action

- Ross Stores, Inc. (ROST) : Rapport d'analyse gratuite de l'action

- Chewy (CHWY) : Rapport d'analyse gratuite de l'action

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un « bull trap » Bitcoin se forme alors que le bear market entre dans sa phase intermédiaire : Willy Woo

Le rapport du Trésor américain reconnaît les usages légitimes des crypto mixers