Les actions Cloudflare grimpent de 1,66 % alors que les résultats du quatrième trimestre dépassent les attentes, mais la perte annuelle et le classement 190e en activité de trading soulignent la volatilité et les risques liés à l’effet de levier

Aperçu du marché

Le 26 février 2026, CloudflareNET+1,66% (NET) a clôturé avec un gain de 1,66 %, surperformant les tendances générales du marché. L’action s’est échangée à 174,66 $, avec un volume de 0,71 milliard de dollars, se classant au 190ème rang en termes d’activité de trading pour la journée. Malgré cette performance positive, le rendement de la société depuis le début de l’année s’élève à -11,41 %, reflétant une volatilité persistante dans sa valorisation. La fourchette de prix sur 52 semaines, de 89,42 $ à 260,00 $, met en évidence les fluctuations historiques du titre, tandis que son ratio cours/bénéfice anticipé de 166,67 souligne des attentes élevées concernant les bénéfices futurs.

Facteurs clés

La performance récente de Cloudflare est soutenue par ses résultats financiers du T4 2025, qui ont montré une forte croissance du chiffre d’affaires de 34 % sur un an pour atteindre 614,5 millions de dollars, portée par une augmentation de 33,6 % du chiffre d’affaires trimestriel. L’entreprise a dépassé les estimations de bénéfices, affichant un bénéfice par action (BPA) de 0,28 $ contre un consensus de 0,27 $, signalant une amélioration de l’efficacité opérationnelle. Cependant, les indicateurs sous-jacents restent mitigés : une marge brute de 74,9 % et un flux de trésorerie disponible de 99,4 millions de dollars contrastent avec une marge nette de 4,72 % et une perte nette de 102,3 millions de dollars pour l’exercice. Les analystes attribuent la résilience du titre à ses investissements stratégiques dans l’infrastructure IA et les plateformes pour développeurs, que le PDG Matthew Prince considère comme essentiels pour la croissance future.

L’expansion de la clientèle a été un moteur crucial. Cloudflare a ajouté 4 298 grands clients en 2025, soit une hausse de 23 %, les marchés internationaux représentant 51 % du chiffre d’affaires total. L’Europe, le Moyen-Orient et l’Afrique ont généré 28 % des ventes, tandis que la région Asie-Pacifique a contribué à hauteur de 15 %. L’entreprise met l’accent sur des solutions pilotées par l’IA, notamment les améliorations de Connectivity Cloud et de la plateforme SASE, attirant l’attention des investisseurs et de partenaires comme Mastercard. Ces innovations s’inscrivent dans la tendance sectorielle vers une infrastructure cloud sécurisée et évolutive, alors que les entreprises privilégient les modèles de travail hybrides et l’intégration de l’IA.

Cependant, le titre fait face à des vents contraires liés à des pertes nettes persistantes et à un fort effet de levier. Le ratio dette/fonds propres de Cloudflare, de 1,46, et un rendement des capitaux propres négatif (-7,40 %) soulignent des défis structurels. Les ventes d’initiés, notamment une réduction de 32,72 % de la participation du directeur financier Thomas Seifert et une diminution de 1,55 % de la part de l’administrateur Carl Ledbetter, ont suscité des inquiétudes quant à la confiance de la direction. Malgré ces signaux d’alerte, des analystes tels que Wells Fargo et Barclays ont relevé leurs objectifs de cours à respectivement 270 $ et 250 $, reflétant un optimisme quant à la position de Cloudflare à long terme dans les secteurs de la cybersécurité et de l’IA.

Pour l’avenir, Cloudflare prévoit un chiffre d’affaires de 2,785 à 2,795 milliards de dollars en 2026, avec des prévisions pour le premier trimestre comprises entre 620 et 621 millions de dollars. Si cela traduit un optimisme prudent, la voie vers la rentabilité demeure incertaine. Les analystes anticipent un BPA de -0,11 pour 2026, soulignant le compromis entre investissements de croissance et marges à court terme. Le bêta de 1,98 et le rendement sur cinq ans de 136,12 % suggèrent que le titre reste un pari à forte volatilité, attirant les investisseurs misant sur l’innovation à long terme plutôt que sur la rentabilité immédiate.

Perspectives stratégiques

Le rapport 10-K de Cloudflare pour 2025 confirme son engagement à étendre son infrastructure réseau mondiale et sa R&D, avec un accent sur l’IA et les outils pour développeurs. Ces initiatives sont en phase avec sa vision de devenir une plateforme pour les agents IA, en s’appuyant sur ses capacités actuelles d’edge computing. Bien que les pertes opérationnelles de l’entreprise se soient creusées à 207,2 millions de dollars en 2025, la croissance de 30 % du chiffre d’affaires et l’élargissement de la base clients valident sa stratégie de pénétration du marché. Le défi consiste à trouver l’équilibre entre expansion agressive et amélioration des marges, un exercice qui devrait largement définir sa trajectoire en 2026.

Le sentiment des investisseurs reste partagé. Le gain de 1,66 % du titre le 26 février a été soutenu par la révision à la hausse des objectifs des analystes et des résultats positifs au T4, mais l’objectif de cours à 12 mois de 231,30 $ (contre un prix actuel de 174,66 $) laisse entrevoir un potentiel d’appréciation si l’exécution est au rendez-vous. À l’inverse, la forte dette et les indicateurs de rentabilité négatifs invitent à la prudence. Pour l’instant, la trajectoire de Cloudflare dépend de sa capacité à monétiser l’innovation pilotée par l’IA tout en affrontant la pression d’un marché de la sécurité cloud très concurrentiel.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

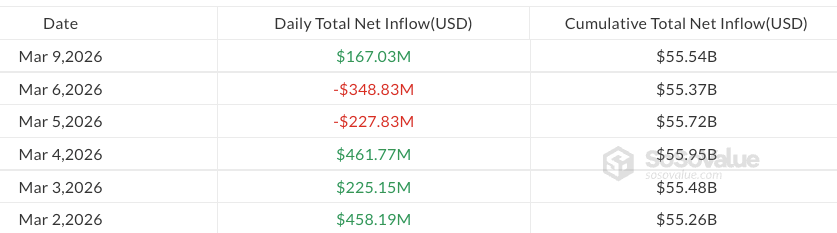

Egrag Crypto aux traders de XRP : écoutez ce graphique, il nous dit quelque chose

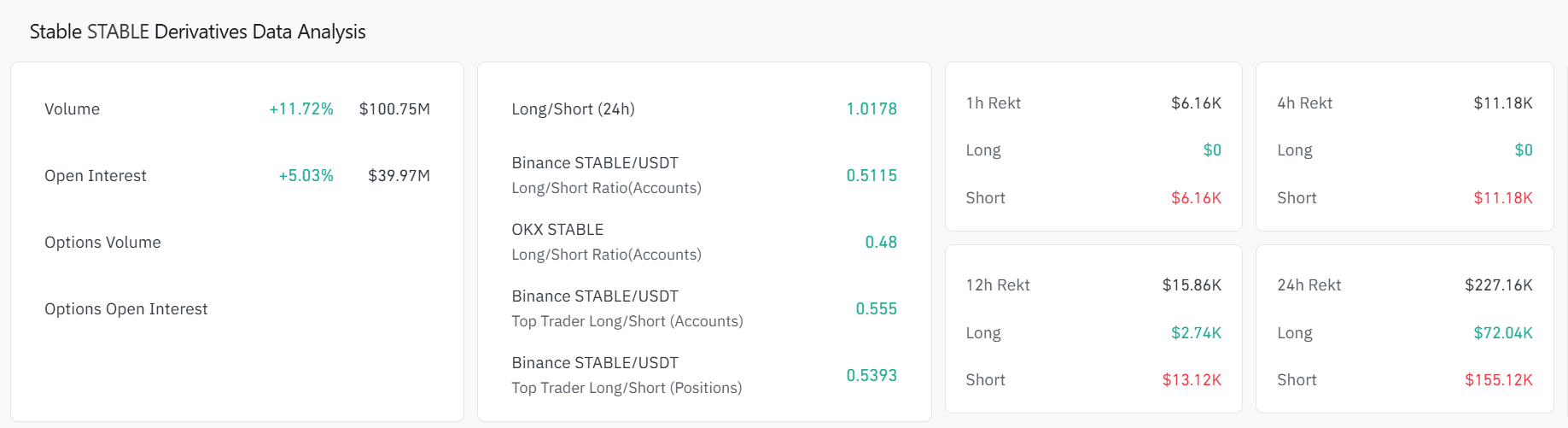

STABLE bondit de 14 % – Voici comment les positions short pourraient déclencher un nouveau rallye