La hausse de 1,17 % de Charter défie un volume de trading classé 462e

Aperçu du marché

Charter Communications (CHTR) a augmenté de 1,17 % le 26 février 2026, clôturant à 228,00 $ après la séance, malgré un volume d'échanges relativement faible de 0,30 milliard de dollars, le classant au 462ème rang de l'activité du marché pour la journée. La performance de l'action a suivi une hausse de 6,81 % en pré-marché, stimulée par les résultats du quatrième trimestre 2025, où la société a dépassé les attentes en matière de bénéfice par action (BPA), mais a manqué les prévisions de chiffre d'affaires. L'activité de la journée a reflété un sentiment mitigé, le gain de 1,17 % de l'action surpassant le repli général du marché, mais restant en deçà de sa performance récente sur un mois de 17,85 %.

Facteurs clés

Le rapport sur les résultats du quatrième trimestre 2025 de Charter, publié le 30 janvier 2026, a mis en avant un dépassement de 4,87 % des estimations de BPA à 10,34 $, alors que le chiffre d'affaires de 13,6 milliards de dollars affichait une baisse de 2,3 % sur un an. Ce décalage entre les performances du BPA et du chiffre d'affaires a mis en lumière des défis opérationnels, notamment pour maintenir la croissance du chiffre d'affaires face à la pression concurrentielle dans le secteur du haut débit. Le dépassement des bénéfices a probablement renforcé la confiance des investisseurs à court terme, comme en témoigne le rallye en pré-marché, mais le manque à gagner sur le chiffre d'affaires a révélé des vents contraires sous-jacents, tels que l'attrition des abonnés et la concurrence tarifaire des fournisseurs de fibre optique et d'accès sans fil fixe.

Les initiatives stratégiques de la société, incluant le lancement en février 2026 du “Wi-Fi Invincible” et une réduction des dépenses d'investissement (CAPEX) à 11,4 milliards de dollars pour 2026, sont présentées comme des catalyseurs à long terme. La réduction du CAPEX reflète un virage vers une discipline des coûts, privilégiant l'efficacité à des investissements d'infrastructure agressifs. Parallèlement, l’introduction du Wi-Fi Invincible, un produit conçu pour améliorer la connectivité à domicile, s’inscrit dans la vision plus large de Charter de s’imposer comme “l’entreprise de la connectivité en Amérique”. La mise à niveau de 50 % de son réseau pour des services multi-gig renforce cette ambition, visant à différencier l’offre de Charter dans un marché saturé.

L'accent mis par le PDG Chris Winfrey sur des stratégies de tarification compétitives et l'expansion mobile a également influencé le sentiment des investisseurs. L’objectif de Charter de conserver son statut de fournisseur mobile à la croissance la plus rapide aux États-Unis — malgré la concurrence de la fibre et du sans fil fixe — signale un pivot stratégique vers la diversification. La prévision de croissance de l’EBITDA pour 2026, bien que modeste à 0,6 %, suggère un optimisme prudent quant à la résilience des marges. Cependant, la baisse du résultat net du quatrième trimestre à 1,3 milliard de dollars contre 1,5 milliard de dollars l’an dernier souligne la nécessité d’améliorations opérationnelles pour maintenir la rentabilité.

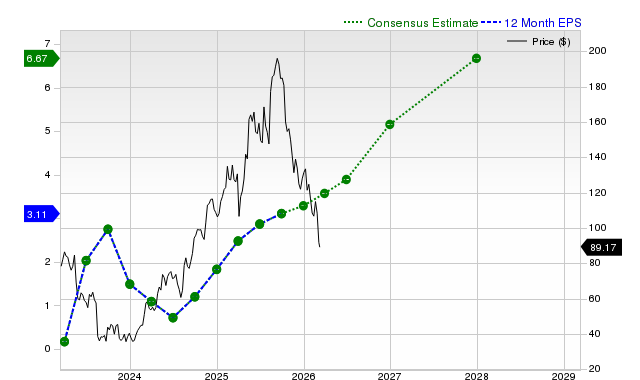

Les réactions des analystes aux orientations stratégiques de Charter ont été mitigées. Si Deutsche Bank a maintenu une recommandation “Conserver” avec un objectif de cours abaissé à 235 $ (contre 275 $), la hausse de 1,17 % du marché le 26 février témoigne d’un certain optimisme quant à la capacité de l’entreprise à naviguer dans un environnement concurrentiel. L’objectif de cours moyen des analystes à 282,19 $, comparé au cours actuel de 228,38 $, reflète une conviction à long terme dans le potentiel de redressement de Charter, bien que la volatilité à court terme soit attendue.

En résumé, la performance de l’action Charter le 26 février a été influencée par une combinaison d’optimisme à court terme sur les bénéfices, de réductions stratégiques des coûts et d’innovations produits, tempérée par des préoccupations sur la croissance du chiffre d’affaires et la concurrence sectorielle généralisée. La capacité de l’entreprise à réaliser sa vision de “l’entreprise de la connectivité” et à équilibrer l’efficacité du CAPEX avec la fidélisation des abonnés sera déterminante pour sa trajectoire en 2026.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

IREN bondit de 6,06% lors d'une hausse intrajournalière : Qu'est-ce qui motive cette tendance haussière ?

Sea Limited Sponsored ADR (SE) suscite l'intérêt des investisseurs : informations importantes à connaître