Credo Technology annonce les résultats du troisième trimestre : stratégies pour négocier les actions

Credo Technology Group Holding Ltd : Aperçu des résultats du troisième trimestre de l'exercice fiscal 2026 à venir

Credo Technology Group Holding Ltd (CRDO) annoncera ses résultats financiers du troisième trimestre de l'exercice fiscal 2026 le 2 mars 2026, après la clôture des marchés.

Les analystes anticipent actuellement un bénéfice par action pour le trimestre de 96 cents, reflétant une hausse remarquable de 284 % par rapport à l'année précédente. Cette estimation a augmenté de 18 cents au cours du mois dernier. Les prévisions de chiffre d'affaires s'élèvent à 389,4 millions de dollars, soit une progression de 188,5 % d'une année sur l'autre.

Récemment, CRDO a partagé des chiffres préliminaires pour le troisième trimestre, prévoyant des revenus compris entre 404 millions et 408 millions de dollars — bien supérieurs à son orientation précédente de 335 à 345 millions de dollars.

Au cours des quatre derniers trimestres, Credo a systématiquement dépassé les attentes en matière de bénéfices, affichant une surprise moyenne de 38,46 %.

Source : Zacks Investment Research

Analyse du modèle : Probabilité élevée de dépasser les attentes

Notre analyse suggère que CRDO est bien positionné pour dépasser les prévisions de bénéfices ce trimestre. La combinaison d'un ESP (Earnings Surprise Prediction) positif et d'un rang Zacks de #1 (Fort Achat) augmente la probabilité d'une surprise positive sur les bénéfices, ce qui est le cas pour CRDO.

CRDO affiche actuellement un ESP de +3,54 % et un rang Zacks #1.

Facteurs clés avant les résultats du T3 de CRDO

La performance du troisième trimestre de Credo devrait bénéficier de la forte demande pour ses câbles électriques actifs (AEC) et ses produits optiques, ainsi que de partenariats renforcés avec des clients hyperscalers. Au trimestre précédent, quatre hyperscalers représentaient chacun plus de 10 % du chiffre d'affaires total, soulignant l'adoption généralisée des solutions AEC fiables de Credo. Notamment, un cinquième hyperscaler a commencé à générer des revenus initiaux, et les prévisions des clients se sont récemment améliorées, marquant un tournant significatif.

La direction anticipe une croissance annuelle importante provenant de ses quatre principaux clients, ce qui devrait avoir un effet positif sur les résultats du T3. L'élargissement de la base de clients hyperscalers contribue à réduire les risques de concentration et soutient la croissance stable du chiffre d'affaires.

Les AEC restent le segment à la croissance la plus rapide de Credo et la principale source de revenus. La direction a souligné que les AEC, désormais déployés de 100 gig à 200 gig par voie, sont devenus la norme pour la connectivité inter-rack, remplaçant les connexions optiques jusqu'à sept mètres. L'adoption rapide des AEC sans rabat est motivée par leur fiabilité supérieure — jusqu'à 1 000 fois plus grande — et une consommation d'énergie inférieure de 50 % par rapport aux alternatives optiques.

L'activité circuits intégrés de Credo, incluant les retimers et DSP optiques, gagne également en dynamisme. Le DSP optique Bluebird, lancé au premier trimestre, a suscité un vif intérêt et des retours positifs. Les retimers Ethernet sont essentiels pour les serveurs IA et les fabrics de commutation, en particulier lorsque le chiffrement, les fonctions de gearbox et la programmabilité logicielle sont nécessaires. Le programme de retimer PCIe est en bonne voie pour obtenir des victoires en conception durant l'exercice 2026, avec des contributions au chiffre d'affaires attendues l'année prochaine.

Credo Technology Group : Cours, consensus et surprise sur le BPA

Avec le lancement du retimer IA Blue Heron 224G, Credo vise le marché en plein essor du réseau à grande échelle.

La rentabilité est un autre point à surveiller. Au trimestre précédent, la marge brute non-GAAP a progressé de 410 points de base pour atteindre 67,7 %, dépassant les prévisions. Le résultat opérationnel non-GAAP s'est élevé à 124,1 millions de dollars, contre 8,3 millions de dollars un an plus tôt.

Pour le troisième trimestre, Credo prévoit une marge brute non-GAAP comprise entre 64 % et 66 %, avec des dépenses d'exploitation allant de 68 à 72 millions de dollars.

Cependant, la concurrence accrue et les incertitudes macroéconomiques, y compris de potentiels changements de tarifs douaniers, demeurent des défis. Credo fait face à des acteurs majeurs de l'industrie tels que Broadcom Inc., Marvell Technology, Inc., ainsi que des nouveaux entrants comme Astera Labs.

De plus, la dépendance à un nombre limité de clients représente un risque de concentration, rendant l'entreprise vulnérable aux fluctuations de revenus si un client majeur réduit ses commandes.

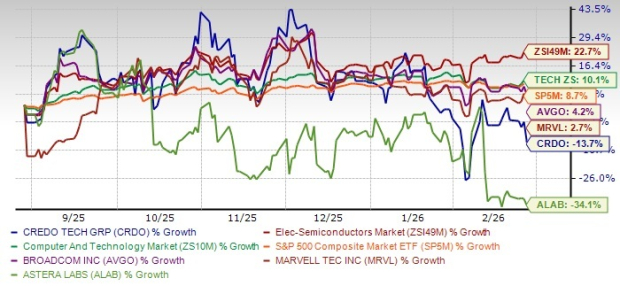

Performance de l'action CRDO vs secteur

Au cours des six derniers mois, l'action CRDO a reculé de 13,7 %, sous-performant le secteur Electronics - Semiconductors, le secteur Zacks Computer and Technology, ainsi que le S&P 500 composite, qui ont enregistré des gains de 22,7 %, 10,1 % et 8,7 % respectivement.

Source : Zacks Investment Research

Sur la même période, les actions de Broadcom et Marvell Technology ont progressé de 4,2 % et 2,7 %, tandis qu'Astera Labs a chuté de 34,1 %.

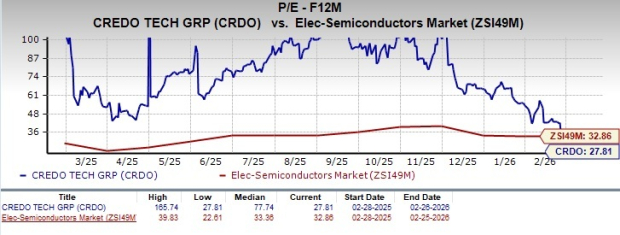

Valorisation : CRDO se négocie en dessous de la moyenne sectorielle

La valorisation de CRDO apparaît attrayante par rapport à celle de ses pairs. L'action se négocie à un ratio cours/bénéfice prévisionnel de 27,81, en dessous de la moyenne sectorielle de 32,86 et bien inférieur à sa propre moyenne historique de 77,74.

Source : Zacks Investment Research

À titre de comparaison, le ratio P/E prévisionnel de Broadcom est de 27,94, Astera Labs se négocie à 49,28, et Marvell Technology à 22,19.

Point de vue des analystes : CRDO comme achat avant publication des résultats

La révision à la hausse des prévisions de chiffre d'affaires du T3 de Credo, qui dépasse les attentes précédentes, souligne la forte demande des hyperscalers. Le leadership de l'entreprise dans les AEC et l'expansion de son offre de circuits intégrés la positionnent favorablement pour la croissance de l'infrastructure IA. Avec des marges en amélioration, un effet de levier opérationnel croissant et une valorisation relative attractive, CRDO représente une opportunité intéressante avant la publication de ses résultats.

Le choix n°1 du chef de la recherche Zacks pour un potentiel de doublement

Les experts de Zacks ont identifié cinq actions ayant la plus forte probabilité de doubler de valeur dans les prochains mois. Parmi elles, le Directeur de la Recherche, Sheraz Mian, met en avant une société de communication par satellite prête à connaître une croissance rapide alors que l'espace devient une industrie de mille milliards de dollars. Les analystes anticipent une forte hausse du chiffre d'affaires en 2025. Bien que toutes les recommandations ne génèrent pas des rendements exceptionnels, celle-ci pourrait surpasser les précédentes sélections de Zacks telles que Hims & Hers Health, qui a bondi de 209 %.

Pour les dernières recommandations d'actions de Zacks Investment Research, téléchargez les 7 meilleures actions pour les 30 prochains jours.

Zacks Investment Research

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Construction Partners (ROAD) se distingue comme une action de croissance majeure : voici 3 raisons clés

Accord de perplexité de CRWV : évaluation des performances du cloud IA à travers une analyse des flux

Les processeurs ont retrouvé de la popularité au sein des centres de données