La perte du quatrième trimestre de Kymera dépasse les prévisions, un financement supplémentaire prolonge la durée de la trésorerie

Vue d'ensemble financière de Kymera Therapeutics au quatrième trimestre 2025

Kymera Therapeutics (KYMR) a enregistré une perte nette de 0,97 $ par action pour le quatrième trimestre 2025, dépassant les attentes des analystes qui prévoyaient une perte de 0,77 $ par action. Ce résultat est également inférieur à la perte de 0,88 $ par action rapportée pour la même période l’an dernier. L’augmentation du déficit est principalement attribuée à une hausse des coûts de recherche et développement ainsi qu’à une diminution des revenus issus des collaborations.

Les revenus issus des collaborations pour le trimestre ont atteint 2,9 millions de dollars, en deçà de l’estimation consensuelle de 30 millions de dollars. Ces gains proviennent principalement du partenariat de Kymera avec Gilead Sciences (GILD).

Au quatrième trimestre de l’année précédente, Kymera avait généré 7,4 millions de dollars de revenus de collaboration grâce à son alliance avec Sanofi (SNY).

Au cours de l’année écoulée, le cours de l’action Kymera a bondi de 214,2 %, surpassant largement la croissance de 18,6 % de l’ensemble du secteur.

Source de l’image : Zacks Investment Research

Augmentation des dépenses d’exploitation au T4

Les dépenses de recherche et développement ont grimpé à 83,8 millions de dollars, soit une hausse de 16,7 % par rapport à l’an dernier. Cette augmentation est principalement due à des investissements accrus dans le programme STAT6, le développement de la plateforme, les initiatives de découverte et l’expansion continue de l’équipe R&D.

Les coûts généraux et administratifs ont augmenté de 3,7 % sur un an, atteignant 16,9 millions de dollars. Cette hausse est attribuée à des frais juridiques et de services professionnels plus élevés, ainsi qu’à une augmentation des dépenses de personnel et d’infrastructures.

En décembre 2025, Kymera a procédé à une émission publique d’actions, levant environ 692 millions de dollars de produit brut, y compris l’exercice intégral de l’option de surallocation. Ce financement a porté la trésorerie de l’entreprise à environ 1,6 milliard de dollars en fin d’année et a prolongé son horizon financier jusqu’en 2029.

Résultats annuels 2025

Le chiffre d’affaires total de Kymera pour 2025 a chuté de 16,8 % à 39,2 millions de dollars, en deçà de l’estimation consensuelle de 54,7 millions de dollars.

La perte par action de l’entreprise s’est creusée à 3,69 $, contre 2,98 $ en 2024.

Développements de la pipeline

Kymera fait progresser la dégradation ciblée des protéines (TPD), une approche thérapeutique de pointe qui exploite les mécanismes naturels de recyclage cellulaire de l’organisme pour éliminer sélectivement les protéines nocives.

- Programme STAT6 Degrader : KT-621, un dégradeur oral STAT6 de première classe, est en essais de phase 2 pour la dermatite atopique et l’asthme. Il cible le principal moteur de l’inflammation de type II. En décembre 2025, les résultats positifs de l’étude BroADen de phase Ib ont démontré une forte dégradation de STAT6, des réductions significatives de biomarqueurs et des améliorations cliniques notables, avec un profil de sécurité favorable.

- En janvier 2026, l’étude BROADEN2 de phase IIb sur la dermatite atopique a été étendue pour inclure les adolescents, et l’administration a commencé dans l’étude BREADTH pour l’asthme éosinophilique. Les deux essais mondiaux, contrôlés par placebo, sont en cours, avec des résultats attendus entre la mi-2027 et la fin 2027.

- KT-621 a reçu la désignation Fast Track pour la dermatite atopique modérée à sévère en décembre 2025.

- Programme IRF5 Degrader : KT-579, un dégradeur oral IRF5, est en développement de phase 1. Il vise à supprimer les cytokines pro-inflammatoires, les interférons de type I et la production d’auto-anticorps tout en préservant la fonction immunitaire normale. Après l’autorisation de l’IND par la FDA, l’administration a commencé dans une étude de phase I sur des volontaires sains, avec des données attendues au second semestre 2026.

- Programmes en partenariat : KT-485/SAR447971, un dégradeur oral sélectif IRAK4, est co-développé avec Sanofi pour les maladies immuno-inflammatoires. Les études permettant l’IND sont terminées et les essais cliniques devraient débuter en 2026.

- Des recherches précliniques sont en cours avec Gilead Sciences dans le cadre d’un accord exclusif d’option et de licence pour faire progresser le programme de colle moléculaire CDK2 oral de Kymera dans le cancer du sein et d’autres tumeurs solides. Si Gilead exerce son option, il versera une redevance et prendra en charge le développement, la fabrication et la commercialisation.

Évaluation de la performance de Kymera

Les dépenses de recherche et développement de Kymera continuent d’augmenter alors que sa pipeline progresse. L’entreprise reste solide financièrement, terminant 2025 avec environ 1,6 milliard de dollars en trésorerie et suffisamment de fonds pour soutenir ses opérations jusqu’en 2029. Sa plateforme TPD innovante et les progrès continus de sa pipeline sont prometteurs.

Les perspectives d’investissement se concentrent sur la réussite de la dégradation ciblée des protéines, en particulier avec les essais de phase 2 de KT-621 pour la dermatite atopique et l’asthme. De nouvelles actualités positives concernant KT-621 pourraient entraîner des gains supplémentaires pour l’action.

Classement Zacks de Kymera et alternatives biotechnologiques

Kymera Therapeutics détient actuellement un classement Zacks #3 (Conserver). Castle Biosciences (CSTL), avec un classement Zacks #1 (Achat Fort), constitue une alternative mieux notée.

- La perte par action prévue de Castle Biosciences pour 2026 s’est améliorée, passant de 1,06 $ à 0,96 $ au cours des 60 derniers jours.

- Les actions CSTL ont progressé de 26,2 % au cours des six derniers mois.

- Castle Biosciences a dépassé les estimations de bénéfices lors de trois des quatre derniers trimestres, avec une surprise moyenne de 66,11 %.

Zacks Research : Meilleures actions à surveiller

L’équipe de recherche de Zacks a identifié cinq actions ayant le potentiel le plus élevé de doubler de valeur dans les prochains mois. Parmi celles-ci, le Directeur de la Recherche, Sheraz Mian, met en avant une entreprise de communication par satellite en passe de connaître une croissance rapide. L’industrie spatiale devrait atteindre une valorisation de mille milliards de dollars, et la base de clients grandissante de cette société ainsi que la forte augmentation prévue de son chiffre d’affaires en 2025 en font une valeur exceptionnelle. Bien que toutes les sélections ne connaissent pas de tels gains, celle-ci pourrait surpasser des choix précédents de Zacks comme Hims & Hers Health, qui a bondi de plus de 200 %.

Rapports d’analyse d’actions gratuits supplémentaires

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Réflexion sur les résultats du quatrième trimestre pour les actions de prêts personnels : Affirm (NASDAQ:AFRM)

Les consommateurs anticipaient des changements minimes de l'inflation avant le conflit en Iran

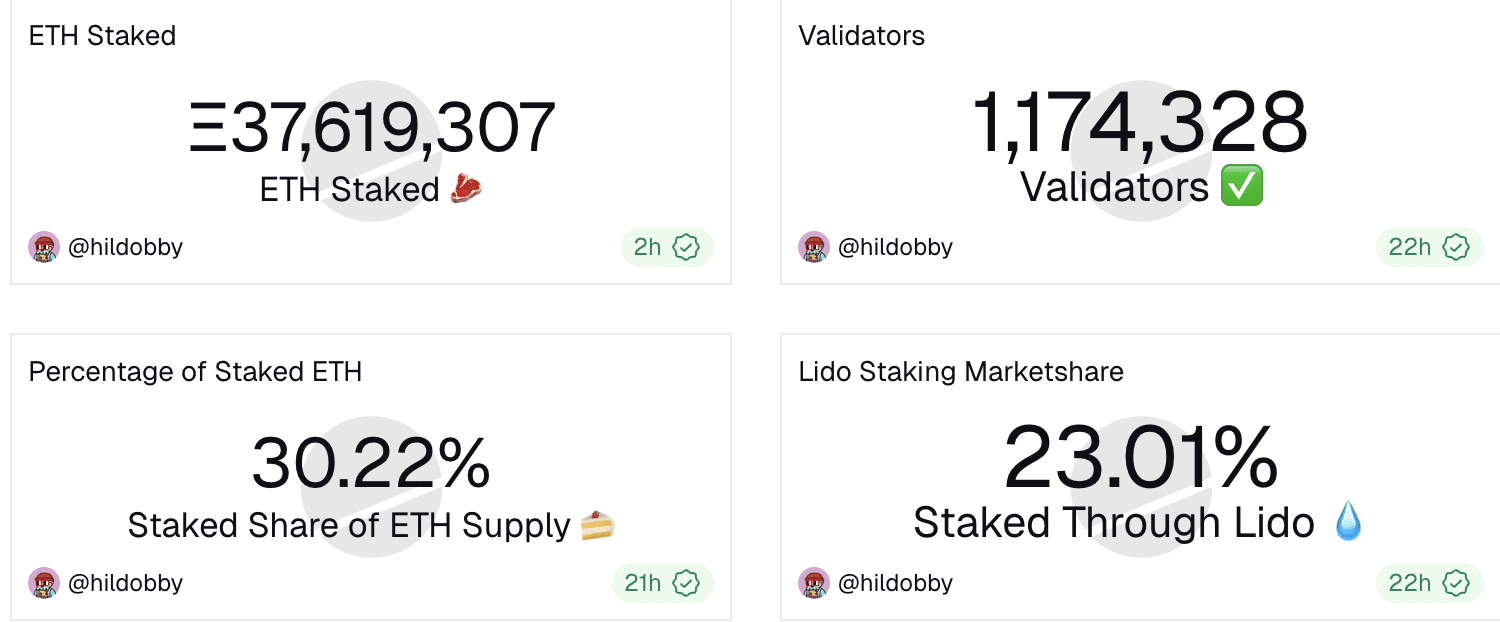

La Fondation Ethereum va staker 70 000 ETH alors que le staking du réseau approche d’un tiers de l’offre