Surpassant tous les objectifs de Wall Street ! Quelle nouvelle histoire de croissance pour l'action vedette de l'IA, Palantir ?

L’analyste de Jefferies, Brent Thill, a écrit : « Bien que les fondamentaux soient solides, Palantir doit augmenter son taux de croissance des ventes à 40 % pendant quatre années consécutives et atteindre un PER de 12 fois les revenus attendus en 2028 pour soutenir son cours actuel. » Il a également indiqué que cela « semble peu probable ». Selon les données compilées par Bloomberg, le marché s’attend généralement à un taux de croissance de 26 % cette année et de 24 % l’an prochain pour la société. Thill a abaissé la note du titre à « sous-performance », invoquant une valorisation insoutenable.

L’analyste de Jefferies, Brent Thill, a écrit : « Bien que les fondamentaux soient solides, Palantir doit augmenter son taux de croissance des ventes à 40 % pendant quatre années consécutives et atteindre un PER de 12 fois les revenus attendus en 2028 pour soutenir son cours actuel. » Il a également indiqué que cela « semble peu probable ». Selon les données compilées par Bloomberg, le marché s’attend généralement à un taux de croissance de 26 % cette année et de 24 % l’an prochain pour la société. Thill a abaissé la note du titre à « sous-performance », invoquant une valorisation insoutenable. Zhito Finances APP a remarqué que la performance de $Palantir (PLTR.US)$ laisse les sceptiques perplexes : bien que certains analystes de Wall Street s’interrogent sur sa valorisation élevée et sur la durabilité de la croissance de son chiffre d’affaires, le cours de l’action ne cesse de grimper.

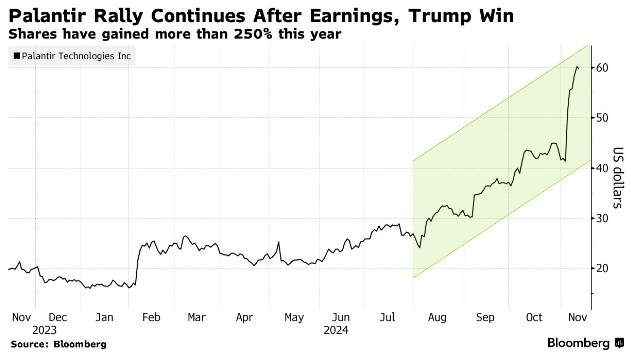

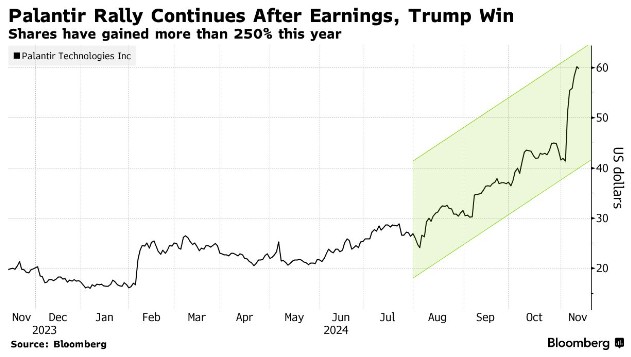

Palantir a progressé de plus de 250 % cette année, une grande partie de cette hausse provenant des résultats supérieurs aux attentes de la semaine dernière. La victoire électorale de Trump a également donné un nouvel élan à l’entreprise, les investisseurs optimistes soulignant les liens de la société avec l’administration Trump et la possibilité que le nouveau gouvernement encourage l’IA pour stimuler les ventes.

La récente envolée a encore fait grimper la valorisation déjà élevée de Palantir. Le PER attendu de la société est d’environ 135, soit bien plus que le PER moyen de 27 pour les entreprises de l’indice Nasdaq 100. En termes de ratio valeur d’entreprise sur chiffre d’affaires, il s’agit également de l’action la plus chère du S&P 500. Pour certains investisseurs, la hausse a été excessive : deux analystes ont abaissé leur recommandation sur le titre la semaine dernière.

L’analyste de Jefferies, Brent Thill, a écrit : « Bien que les fondamentaux soient solides, Palantir doit augmenter son taux de croissance des ventes à 40 % pendant quatre années consécutives et atteindre un PER de 12 fois les revenus attendus en 2028 pour soutenir son cours actuel. » Il a également indiqué que cela « semble peu probable ». Selon les données compilées par Bloomberg, le marché s’attend généralement à un taux de croissance de 26 % cette année et de 24 % l’an prochain pour la société. Thill a abaissé la note du titre à « sous-performance », invoquant une valorisation insoutenable.

L’analyste de Jefferies, Brent Thill, a écrit : « Bien que les fondamentaux soient solides, Palantir doit augmenter son taux de croissance des ventes à 40 % pendant quatre années consécutives et atteindre un PER de 12 fois les revenus attendus en 2028 pour soutenir son cours actuel. » Il a également indiqué que cela « semble peu probable ». Selon les données compilées par Bloomberg, le marché s’attend généralement à un taux de croissance de 26 % cette année et de 24 % l’an prochain pour la société. Thill a abaissé la note du titre à « sous-performance », invoquant une valorisation insoutenable.

L’analyste d’Argus Research, Joseph Bonner, a exprimé un avis similaire. Bonner a écrit : « Le cours de l’action Palantir a déjà doublé cette année, dépassant peut-être ce que les fondamentaux de la société peuvent soutenir. » Il a abaissé le titre à « conserver ».

Il a ajouté : « Palantir s’adresse à une petite fraction d’organisations confrontées à des défis informatiques particulièrement complexes, ce qui pourrait entraîner des résultats déséquilibrés, et le marché a tendance à pénaliser les valeurs technologiques à forte valorisation. »

L’attitude contradictoire de Wall Street à l’égard du titre se reflète dans les données des analystes suivis par Bloomberg. Sur les 20 sociétés analysant l’entreprise, la moitié attribuent une note « conserver » ou équivalente, tandis que trois sociétés recommandent l’achat de Palantir et sept conseillent de vendre. L’objectif de cours moyen implique une baisse de 39 % — un écart important avec les niveaux actuels, qui peut également s’expliquer en partie par la forte proportion d’investisseurs particuliers dans Palantir, l’un de ses plus grands soutiens.

D’autres indices laissent penser que certains estiment que la hausse est allée trop loin. Selon S3 Partners LLC, avec l’envolée du cours de Palantir, les vendeurs à découvert qui misaient contre le titre ont essuyé plus de 3,6 milliards de dollars de pertes cette année. Pourtant, ils redoublent d’efforts sur une baisse du titre : les données montrent que la part des positions vendeuses sur Palantir est passée de 2,8 % début septembre à 4,6 % cette semaine.

D’un autre côté, la victoire électorale décisive de Trump apporte une nouvelle raison d’être optimiste pour les partisans de Palantir, puisque plus de la moitié du chiffre d’affaires de la société provient des contrats gouvernementaux.

Gil Luria de DA Davidson attribue une note « neutre » au titre, estimant que Palantir bénéficiera de ses liens étroits avec Trump, car le PDG et cofondateur Alex Karp, le cofondateur Joe Lonsdale et le président Peter Thiel « entretiennent tous des relations très proches avec cette administration ».

Lors d’un entretien, Luria a indiqué que la vision de Palantir « s’aligne sur l’idéologie de Trump et de son gouvernement », notamment par sa « volonté affirmée de ne vendre qu’aux pays occidentaux », ajoutant que la société est « un porte-étendard des entreprises américaines patriotes ».

L’analyste de Wade Bush Securities, Dan Ives, est un optimiste de longue date sur Palantir. Il estime que, dans le contexte de la forte promotion de l’intelligence artificielle par le nouveau gouvernement, la société sera en mesure de décrocher davantage de contrats publics. Il écrit : « Nous anticipons que d’importants programmes d’IA au sein du gouvernement américain, y compris le département de la Défense, seront un atout majeur. »

Malgré cela, même l’objectif de cours le plus élevé de Wall Street établi par Ives, à 57 dollars, a été dépassé la semaine dernière, illustrant la rapidité et l’ampleur de la dernière envolée de Palantir ainsi que les défis auxquels sont confrontés les investisseurs à l’approche des sommets.

Rédaction/ping

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Tout sur le prochain défi de SUI après la dernière hausse de 7 % de l’altcoin

L'élan de Micron : le pari haussier de 400 000 dollars et la demande croissante en IA