La crise du gaz naturel en Europe ne fait que commencer ? Morgan Stanley : le marché ne prend actuellement en compte qu'une interruption de 1 à 2 semaines ; si le Qatar devait arrêter la production pendant plusieurs mois, les prix pourraient encore doubler !

Le marché européen du gaz naturel est en train de réévaluer les chocs géopolitiques au Moyen-Orient.

Selon le bureau de trading Feng, le dernier rapport de Morgan Stanley indique que le prix de référence du gaz naturel européen, le TTF, a fortement grimpé sous l'effet des interruptions du transport de GNL dans le détroit d'Ormuz et des informations sur l'arrêt de la production à Ras Laffan, au Qatar. Cependant, le prix actuel ne reflète principalement qu'une anticipation d'interruption de 1 à 2 semaines (scénario de référence). Dans un scénario extrême, si l'arrêt de Ras Laffan devait durer plusieurs mois, le TTF pourrait s'envoler vers 100 euros, une situation qui rappellerait la compression du marché en 2022.

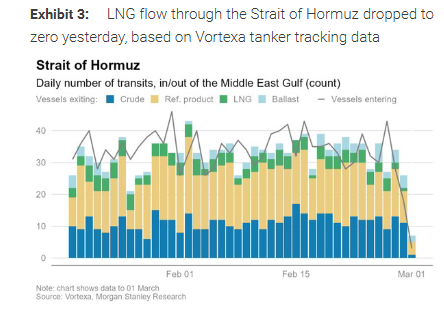

La dernière perturbation résulte d'une combinaison entre l'offre et la logistique. D'après les données de suivi des pétroliers de Vortexa, les flux de GNL via le détroit d'Ormuz sont tombés temporairement à zéro. Ajoutées aux informations concernant l'arrêt de la plus grande installation mondiale de liquéfaction de gaz naturel du Qatar Energy, ces nouvelles ont entraîné un bond de 60 % du TTF en deux jours.

Dans son scénario de référence, Morgan Stanley estime que le marché intègre une interruption des exportations de GNL du Golfe d'un à deux semaines. L'institution rehausse sa prévision à court terme du TTF à environ 45 euros/MWh, et considère que si la production qatarienne et la circulation dans le détroit se rétablissent rapidement, le TTF pourrait se maintenir entre 45 et 50 euros/MWh à court terme.

Selon Morgan Stanley, les fondamentaux européens sont plus solides qu’en 2022, et le GNL qatari ne représente qu’une petite partie de l’approvisionnement européen. Si la perturbation au Moyen-Orient se prolonge, même si l’Europe se tourne vers l’Asie pour la compétition, le déséquilibre entre offre et demande ne serait jamais comparable à 2022.

Le double effet : arrêt dans le détroit et arrêt de Ras Laffan, les inquiétudes sur l'offre s'accentuent

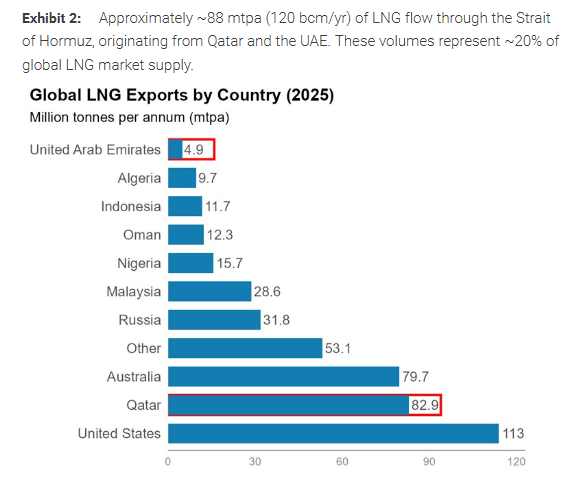

Morgan Stanley indique dans son rapport du 3 mars qu'environ 88 millions de tonnes de GNL par an (environ 120 milliards de m³/an), soit 20 % de l'offre mondiale, transitent par le détroit d'Ormuz, principalement en provenance du Qatar et des Émirats arabes unis. Contrairement au pétrole brut, le gaz qatari et émirati n'a pas de canaux d'exportation alternatifs ; si le détroit devient "quasiment infranchissable" pour les pétroliers, la perturbation de l'offre serait difficile à atténuer via des détournements.

Plus inquiétant pour le marché est l'arrêt même de Ras Laffan. Morgan Stanley indique que Ras Laffan dispose de 14 trains de liquéfaction, pour une capacité annuelle de 77 millions de tonnes, ce qui en fait la plus grande installation d'exportation de GNL au monde. Plusieurs médias mentionnent une attaque de drones, mais le cabinet de conseil Energy Aspects avance une autre hypothèse : l’arrêt aurait été provoqué par une congestion logistique et une capacité de stockage insuffisante, obligeant Qatar Energy à réduire ou à cesser la production. Quelle qu’en soit la cause, un arrêt de cette ampleur est rare dans le secteur, et le calendrier de redémarrage sera le facteur clé pour les prix.

En plus du Qatar, Israël a également connu une perturbation de l'offre le week-end dernier. Le rapport indique que, le 28 février, le gouvernement israélien a demandé l'arrêt temporaire des champs gaziers Leviathan et Karish, tandis que Tamar semble toujours fonctionner, ce qui a entraîné la suspension des exportations vers l'Égypte et la Jordanie. Une partie de ces exportations avait repris le 2 mars. Selon Morgan Stanley, l'effet immédiat sur l'Égypte pourrait se situer entre 200 et 300 millions de m³/jour. Le rapport, citant les données de Platts, mentionne que l'Égypte, à cause de l’interruption du gazoduc israélien, a lancé un appel d’offres pour l’achat de 20 cargos de GNL entre juin et septembre, et prévoit d’en additionner 3 en mars.

Pourquoi la réaction du TTF est-elle plus forte : équilibre précaire, peu de marge, difficulté de detournement

Morgan Stanley avance quatre explications pour comprendre pourquoi le gaz naturel amplifie plus les variations que le pétrole brut.

Premièrement, les fondamentaux étaient déjà tendus avant l’événement. Selon le rapport, le marché mondial du GNL était globalement équilibré ces derniers mois, l’offre supplémentaire hivernale étant limitée, tandis que la demande européenne et asiatique a augmenté par rapport à l’an passé. En Europe, la demande de chauffage et d'électricité est restée forte, les importations de GNL relativement en retard, et les stocks à leur niveau le plus bas depuis dix ans.

Deuxièmement, le gaz naturel a subi une véritable réduction de l’offre, et pas seulement des contraintes logistiques. L’arrêt de Ras Laffan et celui des champs israéliens signifient une baisse de l’offre disponible, avec une visibilité accrue sur l’impact.

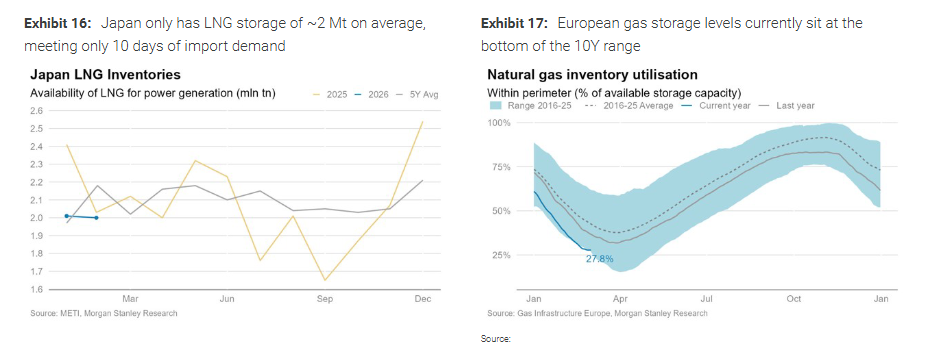

Troisièmement, la capacité de tampon est plus faible et le contournement difficile. Le rapport souligne que le stockage de GNL est déjà complexe et que les réserves des principaux pays importateurs sont limitées : par exemple, le Japon dispose en moyenne d’un stock couvrant dix jours de consommation. Par ailleurs, le Qatar et les Émirats n’ont pas de voie d’évacuation alternative au détroit et les autres grands fournisseurs européens n’ont que peu de capacité excédentaire, la Norvège et l'Afrique du Nord opérant déjà à des niveaux élevés.

Quatrièmement, avant l’événement, le TTF valorisait peu le risque géopolitique. Selon Morgan Stanley, le 27 février, le TTF n’intégrait qu’une prime de 2 à 3 €/MWh pour le risque géopolitique, sous-entendant une probabilité de rupture sévère de moins de 10 %, alors que le marché pétrolier avait intégré une probabilité plus élevée. Cela explique la « réévaluation tardive » du gaz naturel après l’événement.

Scénarios simulés : prix de référence pour 1–2 semaines, le timing de Ras Laffan est clé

Pour Morgan Stanley, le marché anticipe actuellement le "scénario 2", soit une interruption d’une à deux semaines, qui constitue son scénario de référence.

-

Scénario 1 (24–48 heures) : si la production et les exportations qataries reprennent en moins de 48 heures, le TTF pourrait redescendre vers 35 €/MWh sous 2 à 3 semaines. Le rapport indique qu’Energy Aspects estime que le Qatar peut relancer ses capacités de liquéfaction en 3 à 6 heures, rendant ce scénario possible.

-

Scénario 2 (1–2 semaines, référence) : dans ce scénario, l’impact principal serait une perturbation de l’efficacité de la flotte maritime. Leur calcul montre qu’un retard moyen d’une semaine sur les 18 jours de trajet équivaut à une réduction massive de la capacité effective, soit une perte de 7 % du tonnage mondial, ou environ 2,8 Mt/mois disponibles. Le TTF évoluerait entre 45 et 50 €/MWh, le JKM autour de 16–18 $/MBtu. Comme environ 89 % du volume affecté était destiné à l’Asie, l’approvisionnement asiatique entrera en concurrence directe avec l’Europe, ce qui tirera la valorisation marginale du TTF vers le haut.

Dans ce scénario de base, Morgan Stanley estime que l’Europe pourrait perdre environ 2,3 Mt de GNL en approvisionnement mensuel (y compris la réorientation vers l’Asie et la baisse des arrivées directes en Europe), ce qui pèserait sur la reconstitution des stocks. Le rapport indique qu’en cas de retour à la normale dès fin mars, les stocks pourraient atteindre 70–75 % à l’été, maintenant ainsi la pression sur le début de courbe, mais la prime de risque restera plus difficile à faire disparaître totalement qu’auparavant.

Si l’arrêt qatarien se prolonge : 60–80 €/MWh pour un mois, risque de tension 2022 sur plusieurs mois

Morgan Stanley concentre le risque de « queue » sur la durée de l’arrêt à Ras Laffan.

-

Scénario 3 (interruption sévère d’un mois) : si le blocage du détroit dure plusieurs semaines, que Ras Laffan et Das Island aux Émirats sont affectés, les pertes mensuelles mondiales en GNL pourraient atteindre 6,8 Mt. Morgan Stanley estime que l’Europe pourrait faire face à un manque mensuel potentiel de 5,5 Mt, nécessitant une hausse du TTF à 60–80 €/MWh pour restreindre la demande et rééquilibrer le marché.

-

Scénario 4 (arrêt de Ras Laffan sur plusieurs mois) : Le rapport note que les arrêts non planifiés des grandes installations de GNL sont généralement longs à restaurer ; les exemples historiques de Freeport LNG et Hammerfest LNG le démontrent. Si la durée de réparation de Ras Laffan est incertaine et que l’arrêt dure 2 à 3 mois, l’Europe aura du mal à reconstituer ses stocks en été ; le TTF pourrait dépasser 100 €/MWh et, en cas de blocage prolongé, s’approcher des niveaux records de 2022. Avec un prix actuel autour de 45 €/MWh, cela impliquerait un potentiel de doublement, à condition que la durée passe de « semaines » à « mois » voire « trimestres ».

Un déséquilibre offre/demande bien moindre qu’en 2022, l’Europe peut-elle rester sereine ?

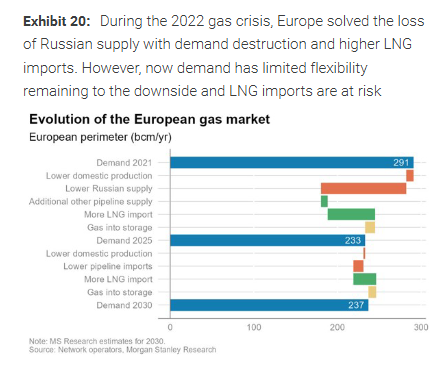

Pour l’Europe, l’avis central de Morgan Stanley est clair : le risque GNL du Moyen-Orient en 2026 serait similaire à la crise de coupure du gaz russe de 2022 par la taille, mais très différent dans sa transmission.

En 2022, l’Europe a perdu environ 130 milliards de m³/an de gaz russe, soit 40 % de l’offre, ce qui s’apparentait à une crise de coupure directe. Le TTF avait alors doublé en flèche pour dépasser 200 €/MWh durant l’été.

Même un arrêt prolongé du Qatar n’aurait qu’un impact potentiel de 120 milliards de m³/an, similaire en volume, mais l’exposition directe de l’Europe ne serait que d’environ 4 % (car le Qatar ne fournit qu’une petite part du total européen).

L’essentiel : 40 % des approvisionnements européens proviennent du GNL, qui fixe le prix marginal. Si la perturbation au Moyen-Orient persiste et que le GNL est réorienté vers l’Asie, même si l’Europe devait surenchérir pour obtenir les cargaisons — les prix pourraient fluctuer fortement, mais l’offre et la demande seraient nettement moins déséquilibrées qu'en 2022.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Combien dépensez-vous en plus pour l'essence en raison du conflit avec l'Iran ?

ProQR : Aperçu financier du quatrième trimestre