Cisco prévoit une hausse de son chiffre d'affaires au deuxième trimestre de 10 à 15,3 milliards de dollars, stimulée par la demande en infrastructures d'IA, mais le cours de l'action baisse de 0,58 % alors que le volume des échanges se classe au 97e rang, indiquant la prudence des investisseurs.

Cisco Systems : Aperçu du marché

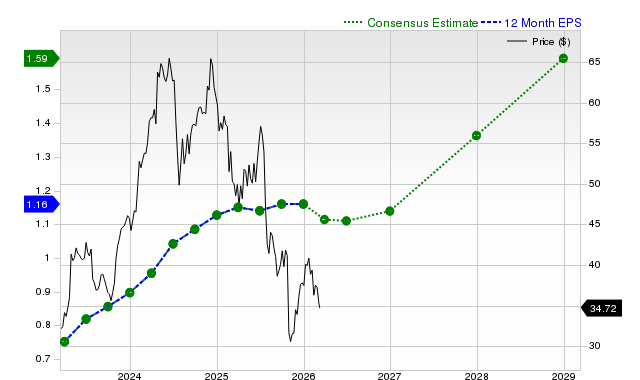

Le 3 mars 2026, Cisco Systems (CSCO) a clôturé la séance de trading en baisse de 0,58 %, avec des échanges d’actions d’une valeur de 1,38 milliard de dollars—se classant comme la 97e action la plus active de la journée. Ce recul a suivi une baisse de 0,87 % lors des échanges après la publication des résultats du deuxième trimestre 2026. Malgré cela, Cisco a annoncé un bénéfice par action de 1,04 $, dépassant la prévision de 1,02 $, et a réalisé un chiffre d’affaires de 15,3 milliards de dollars, marquant une augmentation de 10 % par rapport à l’année précédente. Les moyennes mobiles sur 50 et 200 jours du titre étaient respectivement de 77,85 $ et 73,82 $, tandis que son ratio cours/bénéfices s’élevait à 27,87. Ces chiffres reflètent une réaction mitigée des investisseurs face aux derniers résultats de l’entreprise.

Faits marquants et sentiment du marché

Les résultats du deuxième trimestre de Cisco ont révélé une croissance robuste du chiffre d’affaires, avec une hausse notable de 21 % des ventes de solutions réseau, soutenant ainsi une augmentation de 10 % sur un an à 15,3 milliards de dollars. L’entreprise a dépassé les attentes en matière de bénéfices de près de 2 %, témoignant de la solidité de ses principaux segments d’activité. Cependant, la réaction du marché est restée prudente, le cours de l’action reculant malgré le rapport positif. Une baisse de 1 % des revenus issus des services a suscité des inquiétudes quant à la viabilité des revenus récurrents, et certains analystes s’interrogent sur la capacité de ces bons résultats trimestriels à garantir une croissance soutenue à long terme, alors que Cisco atteint une certaine saturation dans ses marchés matériels traditionnels.

Infrastructure IA et réorientations stratégiques

Un point clé du rapport sur les résultats concernait les avancées de Cisco dans l’infrastructure liée à l’intelligence artificielle. L’entreprise a engrangé pour 2,1 milliards de dollars de commandes liées à l’IA sur le trimestre et s’attend à dépasser les 5 milliards sur l’ensemble de l’exercice, en phase avec la dynamique industrielle autour des solutions axées sur l’IA. Le CEO Chuck Robbins s’est montré optimiste, qualifiant cet exercice « d’année la plus forte jamais enregistrée » pour Cisco et mettant en avant ses progrès dans l’IA et les réseaux. Néanmoins, la baisse de l’action après la publication des résultats suggère que les investisseurs demeurent prudents face à certains défis persistants, tels que les problèmes d’approvisionnement et la concurrence accrue d’acteurs comme Juniper Networks ou Arista Networks.

Perspectives et préoccupations des investisseurs

Les prévisions de Cisco pour le troisième trimestre—un chiffre d’affaires compris entre 15,4 et 15,6 milliards de dollars—et celles pour l’année complète, entre 61,2 et 61,7 milliards de dollars, traduisent la confiance de la direction dans la croissance future. Néanmoins, la réaction réservée du marché suggère des doutes persistants quant à la capacité du groupe à atteindre ces objectifs. Le léger dépassement des attentes en matière de bénéfices et la baisse des revenus des services pourraient indiquer un essoufflement en dehors du segment matériel. Avec une bêta de 0,87, le titre Cisco est moins volatil que le marché global, mais avec 73,33 % des actions détenues par des investisseurs institutionnels, la sensibilité aux risques macroéconomiques reste élevée, ce qui pourrait accentuer les ventes en cas de retournement du marché.

Risques et environnement concurrentiel

Bien que la situation financière de Cisco demeure solide, avec un ratio dette/fonds propres de 0,45 et une marge nette de 19,22 %, l’entreprise doit faire face à des vents contraires liés à l’incertitude économique et aux perturbations de la chaîne d’approvisionnement, comme l’a souligné son communiqué de résultats. L’environnement concurrentiel se renforce, des rivaux investissant massivement dans l’IA et les technologies cloud. Même si les analystes de JPMorgan et Bank of America ont relevé leurs objectifs de cours tout en maintenant leur recommandation positive, ces améliorations sont intervenues lors d’une correction plus générale du marché, ce qui a probablement contribué à la faiblesse de l’action ce jour-là.

Conclusion

Le dernier trimestre de Cisco a montré la résilience de ses activités principales dans les réseaux et l’accent stratégique mis sur l’infrastructure de l’IA. Toutefois, la chute récente de l’action met en lumière la prudence des investisseurs face aux risques à court terme tels que les tensions sur la chaîne d’approvisionnement, la saturation du marché et la nécessité permanente d’innovation. Bien que la direction affiche un optimisme certain au travers de ses perspectives et de son cap, le marché semble équilibrer ces éléments positifs avec les défis économiques et sectoriels plus larges, adoptant ainsi une approche mesurée sur les perspectives à court terme du titre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Chipotle Mexican Grill, Inc. (CMG) attire l'attention : informations clés à considérer avant d’investir