Pourquoi Home Depot anticipe-t-il des ventes comparables plus fortes au second semestre de l’année par rapport au premier semestre ?

Home Depot prévoit une croissance plus forte des ventes comparables au second semestre de l'exercice fiscal 2026

Home Depot, Inc. anticipe que la croissance de ses ventes comparables pour l’exercice fiscal 2026 sera plus robuste au cours de la seconde moitié de l’année par rapport à la première. L’entreprise prévoit que les ventes comparables varieront entre stable et une hausse de 2 % pour l’ensemble de l’exercice fiscal. Cette perspective est principalement influencée par l’atténuation des principaux défis qui ont eu un impact négatif sur les résultats au second semestre de l’exercice fiscal 2025.

Lors de la plus récente conférence sur les résultats, la direction a expliqué que l’amélioration attendue au second semestre est largement due à l’impact de l’activité des tempêtes sur les résultats de l’an dernier. Les événements météorologiques provoquent souvent des pics temporaires de la demande pour des produits tels que les toitures, les matériaux de construction et de réparation. Lorsque ces tempêtes se produisent une année mais pas la suivante, cela peut entraîner des comparaisons annuelles irrégulières entre les trimestres.

Les premiers trimestres de l’exercice fiscal 2026 feront probablement face à des comparatifs plus difficiles en raison de ces pics de demande liés à la météo. À mesure que l’année avance et que ces périodes sont dépassées, la base de comparaison devient plus facile, ce qui devrait favoriser une croissance plus forte des ventes comparables dans la seconde moitié de l’année.

Malgré les défis persistants tels que des taux hypothécaires élevés et une accessibilité au logement limitée, la demande sous-jacente est restée relativement stable. D’ici le second semestre de l’exercice fiscal 2026, Home Depot s’attend à ce que ses investissements significatifs dans les services aux entrepreneurs professionnels commencent à générer des avantages plus tangibles. L’intégration continue et l’expansion organique de SRS et GMS devraient également soutenir la performance de la société.

Ces initiatives stratégiques, combinées à une base de comparaison plus favorable plus tard dans l’année, renforcent l’optimisme de la direction quant à une accélération des ventes comparables au fur et à mesure de l’avancement de l’exercice fiscal 2026.

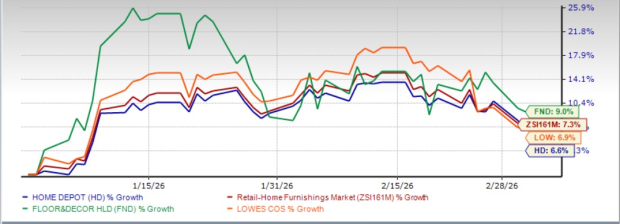

Performance récente et comparaison avec le marché

Home Depot, en concurrence avec Floor & Decor Holdings, Inc. et Lowe's Companies, Inc., a vu le cours de son action augmenter de 6,6 % depuis le début de l’année, légèrement en retrait par rapport au gain de 7,3 % de l’industrie de la vente au détail d’ameublement de maison. En comparaison, les actions de Floor & Decor Holdings ont progressé de 9 %, tandis que celles de Lowe’s ont augmenté de 6,9 % sur la même période.

Source de l’image : Zacks Investment Research

Valorisation et estimations des analystes

D’un point de vue valorisation, Home Depot se négocie actuellement à un ratio cours/bénéfice (P/E) prospectif de 24,00, soit au-dessus de la moyenne de l’industrie qui est de 22,08. Le Score de Valeur de la société est noté C. Par rapport à ses pairs, Home Depot affiche un P/E prospectif plus faible que Floor & Decor Holdings (30,75), mais une prime par rapport à Lowe’s (19,98).

Source de l’image : Zacks Investment Research

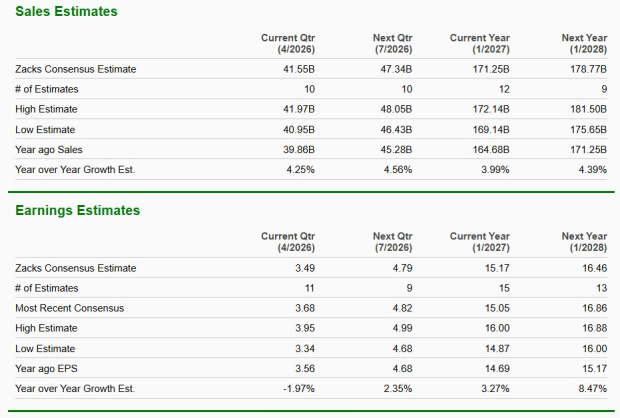

Le consensus des analystes chez Zacks suggère que les ventes de Home Depot pour l’exercice fiscal en cours devraient croître de 4 % en glissement annuel, avec un bénéfice par action projeté en hausse de 3,3 %. Pour l’exercice suivant, les estimations prévoient une augmentation de 4,4 % des ventes et une hausse de 8,5 % des bénéfices.

Source de l’image : Zacks Investment Research

Actuellement, Home Depot détient un rang Zacks #3 (Conserver).

Rapport spécial : Profiter de la prochaine vague de l’IA

La prochaine vague d’innovation en intelligence artificielle devrait générer d’importantes opportunités pour les investisseurs, en particulier ceux qui agissent tôt. Ce changement technologique devrait ajouter des milliers de milliards à l’économie mondiale et transformer de nombreux aspects de la vie quotidienne.

Les investisseurs qui sont entrés tôt dans des entreprises comme Nvidia ont déjà enregistré des rendements significatifs.

Cependant, l’ascension rapide du premier groupe d’actions IA pourrait bientôt atteindre un plateau, ouvrant la voie à une nouvelle génération de leaders émergents du secteur.

Le rapport de Zacks, AI Boom 2.0 : La deuxième vague, met en avant quatre sociétés moins connues qui pourraient devenir des acteurs majeurs de la prochaine phase de croissance de l’IA.

Rapports d’analyse d’actions supplémentaires gratuits

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes fonds cryptos enregistrent un gain de 619 millions de dollars alors que les marchés tiennent le coup malgré les craintes liées au pétrole et à la guerre

QUBIC (QUBIC) augmente de 40,2 % en 24h : la hausse est portée par l’analyse technique communautaire et la narration de l’extraction AI + Dogecoin