3 principales banques régionales à envisager pour investir alors que les conditions du secteur s'améliorent

Perspectives pour les principales banques régionales : tendances et opportunités

La qualité des actifs parmi les principales banques régionales devrait rester sous pression à court terme en raison des vents contraires persistants de l'économie. Cependant, à mesure que la Réserve fédérale commence à réduire les taux d'intérêt, ces banques devraient observer des améliorations du revenu net d'intérêts (NII) et des marges bénéficiaires, car les coûts de financement se stabiliseront puis diminueront progressivement. Combinés à une expansion économique soutenue, ces facteurs devraient stimuler la demande de crédits.

Les efforts de restructuration et de développement de leurs activités, associés à la poursuite des investissements dans la transformation numérique, devraient encore renforcer ces institutions. Des acteurs notables comme U.S. Bancorp, The Bank of New York Mellon Corporation et Northern Trust Corporation sont particulièrement bien placés pour profiter de ces tendances.

Aperçu du secteur

Le secteur des principales banques régionales regroupe les plus grandes banques américaines par la taille des actifs, dont beaucoup opèrent à l'échelle mondiale. Leur performance financière est étroitement liée à la santé globale de l'économie. En raison de leur implication dans des transactions financières complexes, ces banques doivent se conformer à des réglementations strictes imposées par la Réserve fédérale et d’autres autorités. Outre les activités traditionnelles de prêt générant le NII, ces banques proposent une large gamme de services – dont les cartes de crédit, les prêts hypothécaires, la gestion de patrimoine et la banque d'investissement – à la fois pour les clients nationaux et internationaux. Les frais et commissions issus de ces services constituent une part significative de leurs revenus.

Tendances clés qui façonnent le secteur bancaire régional

- Environnement de taux d'intérêt : La Réserve fédérale a procédé à des baisses significatives des taux – 75 points de base en 2025 et 100 points de base en 2024 – en réponse à l'inflation et à une modération du marché de l’emploi. Des taux plus bas devraient alléger les coûts de financement et améliorer progressivement les conditions d'octroi de crédit. Bien qu’une pression à court terme sur le NII et les marges puisse subsister, les banques devraient en bénéficier à mesure que les incertitudes macroéconomiques et les tensions géopolitiques se dissipent.

- Reprise de la demande de crédit : La politique agressive de la Fed en 2021 et 2022 a freiné la demande de prêts dans un contexte de craintes de récession. Cependant, les prévisions indiquent que la croissance économique américaine repartira, et à mesure que les coûts d'emprunt diminueront et que la visibilité macroéconomique s'améliorera, la demande de crédit devrait rebondir. Cela devrait soutenir l'expansion du NII et des marges d'intérêt nettes.

- Restructuration stratégique : Les banques régionales diversifient leurs modèles économiques et réduisent leur dépendance au NII. Les investissements dans la technologie, l’intelligence artificielle et les plateformes numériques, ainsi que les partenariats stratégiques et les acquisitions, stimulent la croissance. Nombre de banques rationalisent également leurs opérations et se retirent des segments moins rentables pour améliorer l'efficacité et la rentabilité.

- Préoccupations liées à la qualité des actifs : L’incertitude économique, l’ambiguïté des politiques commerciales et le regain de risques géopolitiques ont accentué les pressions inflationnistes, ce qui peut affecter la capacité de remboursement des emprunteurs. En réponse, les banques augmentent les provisions pour pertes de crédit afin de se prémunir contre les défauts. Si une politique de crédit prudente et une clientèle résiliente ont permis de préserver la qualité des actifs, certains indicateurs de crédit ont dépassé les niveaux d’avant pandémie.

Classement sectoriel et performance

Le groupe des principales banques régionales, faisant partie du secteur financier élargi, occupe actuellement une position solide avec un Zacks Industry Rank de 21, le plaçant dans les 9 % supérieurs des plus de 240 industries. Ce classement, basé sur la moyenne du classement Zacks des actions du groupe, suggère que le secteur est prêt à surperformer à court terme. Historiquement, les secteurs figurant dans la première moitié du classement Zacks surperforment ceux de la moitié inférieure de plus de deux pour un.

Les tendances récentes des révisions de prévisions de bénéfices soutiennent également une perspective positive. Au cours de l’année écoulée, les prévisions consensuelles de bénéfices pour 2026 et 2027 ont été revues à la hausse de 2,7 % et 2,9 % respectivement. Avant de mettre en avant des opportunités d'investissement spécifiques, passons en revue la performance récente des actions du secteur et leurs métriques de valorisation.

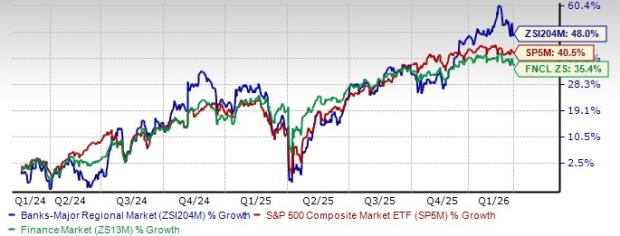

Performance boursière

Au cours des deux dernières années, le secteur des principales banques régionales a enregistré une progression de 48 %, surpassant à la fois le S&P 500 composite (en hausse de 40,5 %) et le secteur financier dans son ensemble (en hausse de 35,4 %).

Analyse de la valorisation

Une manière d'évaluer la valorisation du secteur est d’examiner le ratio prix/valeur comptable tangible (P/TBV), un indicateur courant pour les banques. Le P/TBV à douze mois glissants du secteur est actuellement de 2,55x, comparé à une fourchette de cinq ans de 1,85x à 3,21x et une médiane de 2,38x. Ce niveau est nettement inférieur au P/TBV du S&P 500 qui est de 12,32x, indiquant une décote substantielle.

Bien que les actions financières s'échangent généralement à des ratios P/TBV plus faibles, comparer le secteur au groupe financier élargi apporte du contexte. Le P/TBV du secteur financier est à 6,00x, toujours au-dessus du ratio des principales banques régionales, mettant en avant la valeur relative du secteur.

Top actions de banques régionales à considérer

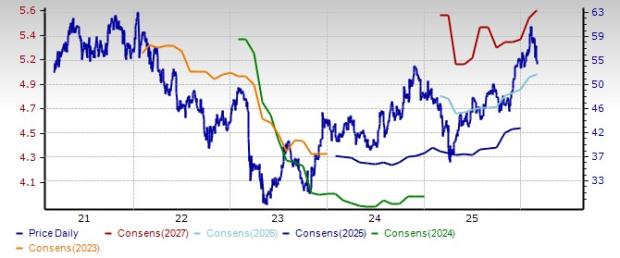

U.S. Bancorp (USB)

Basée à Minneapolis, U.S. Bancorp dessert le Midwest et l'Ouest des États-Unis avec une large gamme de services bancaires et d'investissement. L'entreprise a grandi via des acquisitions stratégiques, développant ses capacités numériques et diversifiant ses sources de revenus. Parmi les récentes opérations, on note l’acquisition de Salucro Healthcare Solutions, des activités régionales de MUFG Union Bank et de plusieurs plateformes fintech. En janvier, U.S. Bancorp a accepté de racheter BTIG pour 1 milliard de dollars, renforçant ainsi sa présence dans la banque d’investissement et les marchés de capitaux.

Le NII de la banque est en tendance haussière, soutenue par un repositionnement du portefeuille, une migration des dépôts réduite, des taux plus bas et des coûts de financement stables. U.S. Bancorp connaît aussi une croissance régulière des prêts et dépôts grâce à l’approfondissement de ses relations avec les clients existants et l'attraction de nouveaux clients.

Les rendements de capital restent solides, avec une hausse du dividende de 4 % en septembre 2025 et un programme de rachat d’actions de 5 milliards de dollars annoncé en 2024. Avec une capitalisation boursière de 84,9 milliards de dollars et un Zacks Rank n°2 (achat), les bénéfices devraient croître de 8,9 % en 2026 et 11,4 % en 2027. L'action a progressé de 10,6 % au cours des six derniers mois.

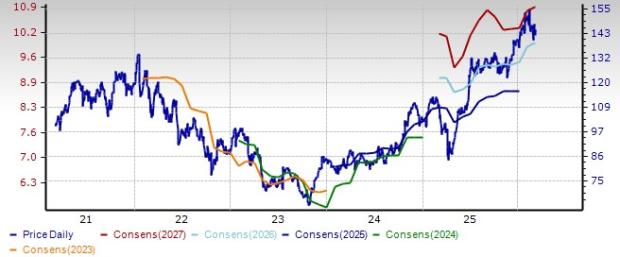

The Bank of New York Mellon Corporation (BK)

Présente dans 35 pays, BNY Mellon dessert une clientèle mondiale diversifiée, comprenant des institutions financières, des entreprises, des entités publiques et des particuliers fortunés. Malgré les baisses récentes, les taux d'intérêt restent supérieurs à leurs niveaux bas de 2020-2021, ce qui soutient le NII et les marges à mesure que les coûts de financement se stabilisent.

BNY Mellon continue d'innover, lançant de nouveaux produits, numérisant ses opérations et établissant des partenariats stratégiques. Le lancement d’un fonds de réserve Stablecoin vise à favoriser l'adoption institutionnelle des actifs numériques et à augmenter les revenus de commissions. En 2024, la société a acquis Archer Holdco, un fournisseur de solutions de comptes gérés axées sur la technologie, renforçant ainsi ses activités de gestion de patrimoine. Un projet de lancement de la plateforme Alts Bridge, une solution complète de données et de logiciels, est également en cours.

Avec une capitalisation boursière de 82,1 milliards de dollars et un Zacks Rank n°2, BNY Mellon se développe à l’international tout en enrichissant son offre de services. Les bénéfices sont prévus en hausse de 10,9 % en 2026 et de 12,5 % en 2027, avec une action en progression de 13,7 % sur les six derniers mois.

Northern Trust Corporation (NTRS)

Au 31 décembre 2024, Northern Trust gérait 177,1 milliards de dollars d’actifs, fournissant des solutions de gestion de patrimoine, de services d’actifs et bancaires à une vaste clientèle. Les revenus de l’entreprise ont augmenté à un taux annuel composé de 5,7 % au cours des cinq dernières années, stimulés par la progression du revenu d’intérêts et hors intérêts. Avec une clientèle en expansion, l’activité de prêts devrait rebondir et le segment services d’actifs est prêt pour une croissance supplémentaire.

La gestion des coûts est une priorité, avec des initiatives axées sur l’optimisation des effectifs, la consolidation des fournisseurs, la rationalisation de l’immobilier et l’automatisation des processus. Ces efforts visent à accroître la productivité et à atteindre les objectifs financiers.

Northern Trust continue de restituer du capital à ses actionnaires, augmentant son dividende de 7 % en 2025 et maintenant un programme de rachat de 25 millions d’actions. Le ratio d’endettement et la position de liquidité de l’entreprise soutiennent la poursuite de ces distributions de capital. Avec une capitalisation boursière de 27 milliards de dollars et un Zacks Rank n°2, les bénéfices devraient croître de 10,1 % en 2026 et 9,4 % en 2027. L’action a gagné 11,7 % au cours des six derniers mois.

Rapport gratuit : capitaliser sur la prochaine vague de l’IA

La prochaine vague d’innovations en intelligence artificielle promet de générer d’importantes richesses pour les premiers investisseurs, pouvant ajouter des milliers de milliards à l’économie mondiale et transformer la vie quotidienne. Bien que la première envolée des valeurs liées à l’IA semble ralentir, la prochaine phase mettra en avant de nouvelles entreprises innovantes prêtes à connaître une forte croissance.

Le rapport de Zacks, AI Boom 2.0 : The Second Wave, met en lumière quatre sociétés émergentes qui pourraient devenir des leaders lors de la prochaine étape du développement de l’IA.

Ressources supplémentaires

- Pour les dernières recommandations boursières de Zacks Investment Research, accédez aux 7 meilleures actions pour les 30 prochains jours.

- U.S. Bancorp (USB) : Rapport d'analyse des actions gratuit

- The Bank of New York Mellon Corporation (BK) : Rapport d'analyse des actions gratuit

- Northern Trust Corporation (NTRS) : Rapport d'analyse des actions gratuit

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes données de CoinShares montrent que les produits d'investissement en actifs numériques ont attiré 619 millions de dollars, principalement en raison des entrées aux États-Unis qui ont compensé les sorties en Europe et en Asie ; Bitcoin a mené la tendance, tandis que XRP a connu des sorties.

Les analystes décrivent l'émission d'actions ATM, un plancher de 2,5x mNAV et la dilution des actions après que Strategy Inc. a annulé le plancher ; surveillez la prime NAV bitcoin de MSTR et le rythme des émissions.