La clé de la généralisation de la cryptomonnaie : ce n'est pas le prix, mais la conservation et les licences

L'industrie des cryptomonnaies est en train de répliquer la modernisation de Wall Street.

Auteur : Prathik Desai

Traduction : Block unicorn

Préface

À la fin des années 1960, Wall Street faisait face à un problème peu spectaculaire. Avec la popularisation croissante des transactions sur les titres, l'activité de trading augmentait rapidement, tandis que l'infrastructure qui soutenait ces transactions restait obsolète. Les courtiers réglaient encore les transactions en échangeant physiquement des certificats d'actions. Des coursiers parcouraient Manhattan pour livrer des enveloppes partout. Les bureaux de back-office étaient encombrés de formulaires de toute sorte. Le volume des transactions augmentait tellement que le marché américain a dû suspendre les échanges chaque mercredi pendant six mois consécutifs afin de donner aux sociétés le temps de traiter l'accumulation de paperasse.

Toute cette situation a finalement abouti à la tristement célèbre « crise de la paperasserie ».

Ni de meilleurs "coursiers" ni plus de papiers ne pouvaient résoudre ce problème. En conséquence, en 1973, ils ont remplacé tous les actifs liquides par la Depository Trust Company (DTC). Cette société a dématérialisé les titres et remplacé le transfert de propriété par une mise à jour comptable, au lieu du transfert physique des certificats d'actions. Le marché boursier moderne américain tel que nous le connaissons aujourd'hui est le fruit de cette prise de décision, suivie de nombreuses itérations et évolutions.

Aujourd'hui, la DTC détient plus de 1,4 million de titres, d'une valeur de 87 100 milliards de dollars, incluant les titres émis aux États-Unis et dans plus de 130 autres pays et régions.

L'histoire financière a suivi des trajectoires similaires. Lorsqu'une classe d'actifs atteint une taille suffisamment importante et une popularité suffisante, son développement ne repose pas uniquement sur des stratégies de comptabilisation, mais trouve son énergie fondamentale dans la confiance. Après le lancement de la DTC, les investisseurs individuels n'avaient plus à se soucier de la propriété, car la confiance envers la capacité de l'organisme central à tenir les registres a remplacé le besoin de certificats papier.

Le même problème s'est posé dans le domaine des cryptomonnaies. Au cours des deux dernières années, poussé par les ETF et d'autres formes d'investissement comme les obligations numériques souveraines, l'attrait des cryptomonnaies aux États-Unis en tant qu'actif grand public n'a cessé de croître.

Cette évolution a contraint les départements back-office à réagir rapidement, tout comme la « crise de la paperasserie » des années 1960 a donné naissance à la DTC.

Dans les cryptomonnaies, le « papier » fait référence à la clé privée qui ressemble plutôt à un billet au porteur : celui qui contrôle la clé possède l’actif. Cela pose une série de problèmes familiers aux institutions financières : contrôle opérationnel, ségrégation des actifs, auditabilité, questions de faillite, gouvernance, et le fait qu’une clé privée perdue l’est pour toujours.

Une nouvelle mécanique de confiance est en train de se construire autour de ces défis : le statut de banque fiduciaire avec licence. Dans l'article d'aujourd'hui, j’expliquerai pourquoi de nombreuses entreprises se précipitent pour obtenir une licence de banque fiduciaire pour la conservation de cryptomonnaies.

La ruée vers les licences fiduciaires

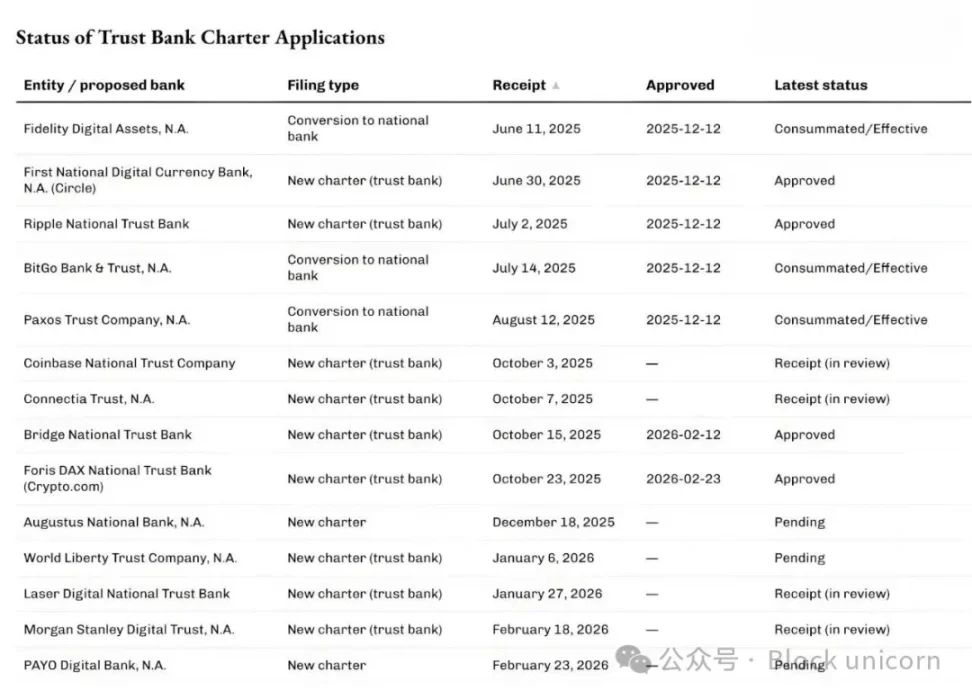

Ces derniers mois, l’Office of the Comptroller of the Currency (OCC) des États-Unis approuve et traite de plus en plus de demandes visant à devenir des banques fiduciaires nationales axées sur la conservation des actifs numériques et les infrastructures de stablecoins.

Le 12 décembre 2025, l’OCC a conditionnellement approuvé cinq de ces demandes, y compris la First National Digital Currency Bank de Circle, la Ripple National Trust Bank, ainsi que les demandes de conversion de BitGo, Fidelity Digital Assets et Paxos. Plus tard, la division crypto de Stripe, Bridge, et Crypto.com ont reçu l’approbation initiale de l’OCC en février 2026.

Les candidats ne se limitent pas aux entreprises natives crypto.

La semaine dernière, Morgan Stanley, le plus grand gestionnaire de patrimoine du monde, a demandé la création d'une New Bank appelée Morgan Stanley Digital Trust National Association.

Sais-tu ce que ces demandes ont en commun ? Il ne s'agit pas de devenir une banque classique qui accepte les dépôts et octroie des prêts. Contrairement aux banques ordinaires, ces banques fiduciaires nationales ne peuvent ni accepter de dépôts ni prêter de l'argent et ne bénéficient pas de l'assurance de la Federal Deposit Insurance Corporation (FDIC). Elles proposent uniquement des services de conservation, de garde et de gestion fiduciaire. Tu peux considérer cela comme un service de tenue de registre dédié aux crypto-actifs.

À mon avis, il s'agit là de l’un des signes les plus évidents que la crypto change la façon dont les institutions financières traditionnelles fonctionnent, tandis que le reste du monde se concentre sur la volatilité des prix des cryptomonnaies.

Les licences bancaires peuvent sembler ennuyeuses, mais comme de nombreuses autres innovations en matière d'infrastructures financières, elles nous ramènent aux leçons de la crise de la paperasserie de la finance. Cela rappelle également que la clé de la massification des cryptomonnaies est centrée sur la conservation et le contrôle.

Pourquoi maintenant ?

La ruée vers les licences fiduciaires est étroitement liée à la clarification récente par l’OCC de l'autorité des banques nationales concernant l’activité de conservation crypto. En mai 2025, l’OCC a confirmé que les banques nationales et les associations d'épargne fédérales peuvent acheter et vendre des actifs détenus pour le compte de clients selon leurs instructions.

En décembre 2025, l’agence a également confirmé que les banques peuvent effectuer des opérations crypto de « principal sans risque » en tant qu’intermédiaires, sans avoir besoin de stock propre.

La semaine dernière, soit le 27 février 2026, l’OCC a indiqué que, à compter du 1er avril 2026, les banques fiduciaires nationales pourront exercer des activités hors de leur strict rôle fiduciaire traditionnel.

Pourquoi cela est-il important ? Si tu es une entreprise impliquée dans la conservation, la compensation, la gestion des réserves et des services associés, c’est fondamental.

Nous avons déjà vu ce genre de situation dans le domaine financier.

Au début des années 2010, à mesure que des fintechs développaient des applications sur l’infrastructure de banques partenaires, de nouveaux types de banques sont apparus. Si ces applications ont rendu la banque plus pratique, elles ont aussi soulevé certains problèmes. Les applications géraient l’interface utilisateur, mais les banques partenaires conservaient la maîtrise des dépôts, de l’infrastructure et des licences réglementaires. En cas de dysfonctionnement, la responsabilité, éclatée entre plusieurs entités, engendrait de la confusion.

À l’époque, la solution adoptée est exactement celle que l’on retrouve aujourd’hui dans la crypto : gérer les risques et les bénéfices.

En 2016, l’OCC a commencé à envisager de délivrer des licences bancaires nationales à usage spécial aux fintechs. Deux ans plus tard, elle a accepté des candidatures pour des licences bancaires nationales de la part d’entreprises fintechs sans dépôts, opérant dans des activités bancaires de base.

Bien que les tribunaux aient rejeté la possibilité de délivrer de tels permis à des institutions non-dépositaires, les fintechs ont continué à réduire leur dépendance vis-à-vis des banques partenaires. Ensuite, un petit nombre de fintechs ont évolué vers des banques de plein exercice par des voies classiques, parfois via des acquisitions.

Varo, initialement une fintech, a obtenu en 2020 une licence bancaire nationale de plein exercice. Jiko s’est transformée en banque par acquisition d’une petite banque nationale. SoFi a reçu une approbation conditionnelle en 2022 pour devenir une banque nationale de plein exercice en rachetant une banque existante.

L’effervescence actuelle pour les licences de banque fiduciaire nationale suit un schéma similaire, sauf que cette fois, Washington élabore en même temps de nouvelles garanties pour les actifs numériques.

Le contexte législatif de ces développements explique aussi plus clairement pourquoi les entreprises qui demandent ces licences fiduciaires ne recherchent pas uniquement l’activité de conservation dans le secteur crypto.

En juillet 2025, le Président Donald Trump a signé la loi « GENIUS », établissant un cadre fédéral pour les paiements en stablecoin. Plusieurs entreprises souhaitant un statut bancaire fiduciaire ont clairement indiqué leur intention d’exercer des activités de stablecoin et de réserve dans ce cadre réglementaire fédéral.

Bridge et Circle l’ont toutes deux mentionné dans leur communication respective.

Cela répond à la première partie de la question « Pourquoi maintenant ? ». La clarification réglementaire ouvre de nouvelles chaînes de valeur pour les entreprises existantes — traditionnelles ou natives crypto — et leur permet d’étendre leurs activités.

L’autre aspect concerne la structure du marché.

L’investissement institutionnel dans les cryptomonnaies s’oriente vers des véhicules similaires aux produits financiers traditionnels, tels que les ETF, les fonds et les comptes gérés. Ces véhicules exigent un dépositaire conforme aux exigences juridiques et opérationnelles.

Si tu penses qu’il n’y a plus de demande pour l’investissement crypto centralisé, tu te trompes lourdement. L’évolution actuelle de l’infrastructure ETF crypto en est la meilleure preuve.

En avril 2025, BlackRock, le plus grand gestionnaire mondial d’actifs et de fonds crypto, a ajouté Anchorage Digital Bank comme dépositaire Bitcoin de son fonds iShares Bitcoin Trust, en plus de son partenaire existant Coinbase. BlackRock a qualifié cette démarche de « gestion continue des risques » visant à répondre à la demande croissante des particuliers et des institutions.

Qu’est-ce qu’un géant financier de 9 000 milliards de dollars comme Morgan Stanley entrevoit dans ces statuts ?

L’un des indices récents a surgi il y a moins de deux semaines, lors d’un entretien au coin du feu à la conférence « Entreprises et Bitcoin ». Phong Le, PDG de Strategy (anciennement MicroStrategy), y a déclaré : « S’il y a quelqu’un qui peut aider le monde à 'prendre la pilule orange', ce sera sûrement Morgan Stanley. » Amy Oldenburg, responsable de la stratégie d’actifs numériques chez Morgan Stanley, a répondu : « C’est probablement exact. »

Qu’est-ce qui change ?

Une fois que l’on relie ces évolutions, la ruée vers les licences fiduciaires ressemble moins à une histoire crypto qu’à une répétition des dynamiques ayant présidé à la montée en puissance de la DTC.

À mesure que la cryptomonnaie devient un actif financier à part entière, tant les investisseurs particuliers qu’institutionnels ont besoin d’un endroit où stocker les clés privées, qui soit reconnu par les avocats, les auditeurs et les régulateurs. La mise en place d’une licence de banque fiduciaire nationale constitue une approche à grande échelle pour résoudre ce problème.

Vient ensuite la question de l’intérêt économique de cette ligne d’activité. Les frais de conservation paraissent modestes. Depuis le premier trimestre 2025, Coinbase a cessé de détailler les revenus des frais de conservation, les intégrant dans les « autres revenus d'abonnement et de services ». Cependant, la réalité du service de conservation est bien plus complexe.

Celui qui a la garde détient le contrôle du collatéral, et le collatéral détermine la capacité de financement de l’institution. Le financement permet l’effet de levier, et l’effet de levier détermine le volume des transactions. Au final, le volume définit les bénéfices.

En 2025, les revenus mondiaux des prêts de titres s’élèveront à 15,3 milliards de dollars, avec un encours de plus de 4 000 milliards de dollars. State Street, le géant de la conservation, fait état de revenus totaux de 13,94 milliards de dollars pour 2025. Parmi ceux-ci, 40 % proviennent des services (5,32 milliards), incluant conservation, comptabilité, gestion de fonds, tenue de registres et reporting client.

Ainsi, si la conservation seule ne crée peut-être pas de revenus substantiels, les services annexes liés à la garde produisent des flux solides et récurrents.

La DTC est devenue indispensable car elle a permis au marché de prendre de la dimension sans être submergé par la paperasserie. Aujourd’hui, la DTC est un système tout-en-un, bien plus qu’une simple chambre forte ; elle assure la compensation, gère les opérations sur titres et prend en charge la souscription. Un véritable écosystème bâti autour de la mise à jour des registres de propriété.

Obtenir une licence de conservation crypto pourrait apporter des avantages similaires aux candidats. Outre le rôle de coffre-fort, ils pourraient également offrir des interfaces de registre autorisées.

Cette licence permet à ces institutions d’offrir à leurs clients une crédibilité dans l’enregistrement, la ségrégation, le transfert et l’audit de la propriété numérique. Elles n’ont pas besoin d’être des banques collectant des dépôts — elles peuvent réaliser cela via un bilan plus léger et des activités plus spécialisées.

Mais la licence fiduciaire a aussi ses détracteurs.

Les partisans de la banque traditionnelle estiment que ces licences peuvent constituer une « porte dérobée » dans le système bancaire, sans avoir à collecter les dépôts ni à assumer les obligations générales liées au bien public. Les banques débattent intensément de la définition des frontières.

Malgré les débats, la réforme réglementaire est déjà en cours. Si l’approbation conditionnelle de l’OCC n’est peut-être pas définitive, elle porte ce message : bien que la cryptomonnaie soit fondée sur le principe de l’auto-conservation, sa taille est telle aujourd’hui que l’importance de l’opérationnel en back-office s’impose d’elle-même.

Selon moi, qualifier la vague de dossiers de licence fiduciaire de phénomène propre à la crypto serait une grave erreur. Il s'agit plutôt d'une évolution naturelle pour les acteurs du marché, cherchant à créer de la valeur en résolvant des problèmes d’inefficacité du secteur.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes fonds cryptos enregistrent un gain de 619 millions de dollars alors que les marchés tiennent le coup malgré les craintes liées au pétrole et à la guerre

QUBIC (QUBIC) augmente de 40,2 % en 24h : la hausse est portée par l’analyse technique communautaire et la narration de l’extraction AI + Dogecoin