Pourquoi les institutions préfèrent encore Ethereum malgré des blockchains plus rapides

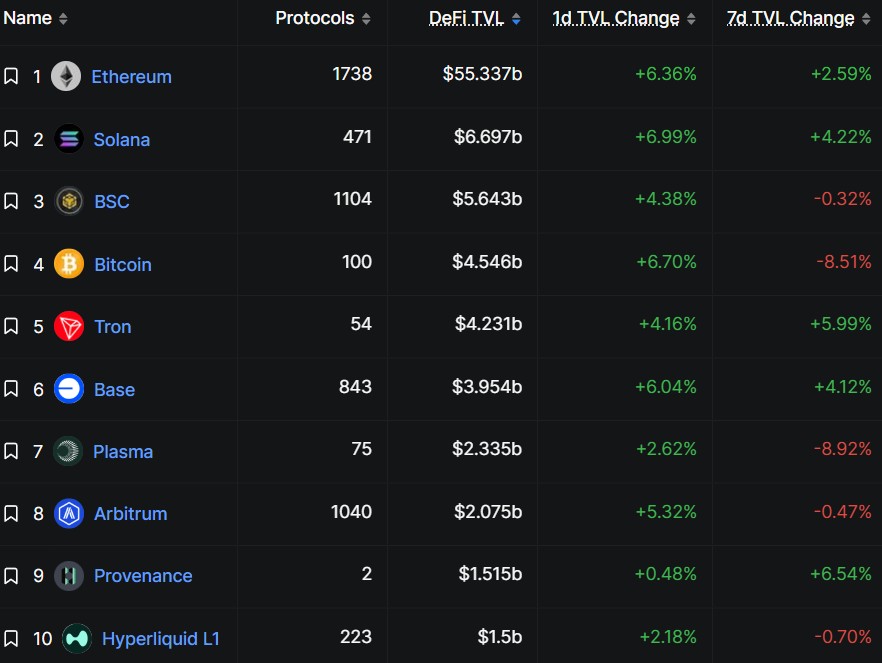

Ethereum continue d'accueillir la plus grande concentration de stablecoins et de capitaux de la finance décentralisée (DeFi), même à mesure que des vagues successives de réseaux plus rapides émergent.

Les nouvelles blockchains ont promis un débit plus élevé et des coûts réduits, ce qui soulève des questions quant à la possibilité que les capitaux institutionnels migrent un jour hors d'Ethereum.

Kevin Lepsoe, fondateur d'ETHGas et ancien cadre des produits dérivés chez Morgan Stanley en Asie, a déclaré qu'il s'attend à ce que la domination d'Ethereum perdure, car les institutions ont tendance à privilégier la profondeur du capital par rapport à des performances tape-à-l'œil.

« [Les transactions par seconde] sont la mesure qui enthousiasme les ingénieurs, mais est-ce vraiment ce qui attire les capitaux vers la blockchain ? » a demandé Lepsoe lors d'une interview avec Cointelegraph.

« Le capital est sur Ethereum ; les stablecoins y sont. La TradFi regarde où se trouve la liquidité », a-t-il affirmé.

Le capital institutionnel apporte de l'échelle et de la stabilité à l’écosystème d’une blockchain. Les grands gestionnaires d’actifs et les émetteurs de fonds tokenisés déplacent des capitaux en volumes qui augmentent la liquidité et ancrent l’offre de stablecoins. Leur présence peut établir la position d’un réseau au-delà de l’activité portée par l’effet de bulle du retail, laquelle augmente en marchés haussiers et s’estompe lors des ralentissements.

La liquidité maintient Ethereum en tête de rivaux plus rapides

Si les institutions préfèrent opérer là où la majorité des fonds se trouvent déjà, alors la simple création d'une blockchain plus rapide ne suffira pas à détourner les capitaux d’Ethereum.

Au cours des derniers cycles, la performance est devenue une arme pour attirer les utilisateurs. Solana s'est imposée comme l’alternative haute vitesse à Ethereum, qualifiée de « Ethereum killer », bien que cette appellation soit débattue. Elle a attiré les traders retail pendant le boom des NFT et la frénésie des memecoins, mais l’intensité de ces activités n’a pas perduré à long terme.

À lire aussi : Solana pourra-t-il se débarrasser de son image de memecoin en 2026 ?

Solana possède désormais sa propre génération de « Solana killers » qui revendiquent des transactions par seconde (TPS) théoriquement plus élevées. Mais la liquidité d’Ethereum permet des spreads plus serrés, moins de slippage pour les gros ordres et la capacité d’absorber des transactions institutionnelles sans distordre très fortement les prix.

« Je considère Ethereum comme le centre-ville », a dit Lepsoe.

« Vous pourriez créer un marché en banlieue ou dans un quartier éloigné, et il serait possible d’y obtenir des prix très éloignés du marché, peut-être est-ce plus pratique ou peut-être aimez-vous l’ambiance. Mais si vous souhaitez la plus grande liquidité, il faut aller dans le centre-ville, et c’est Ethereum. »

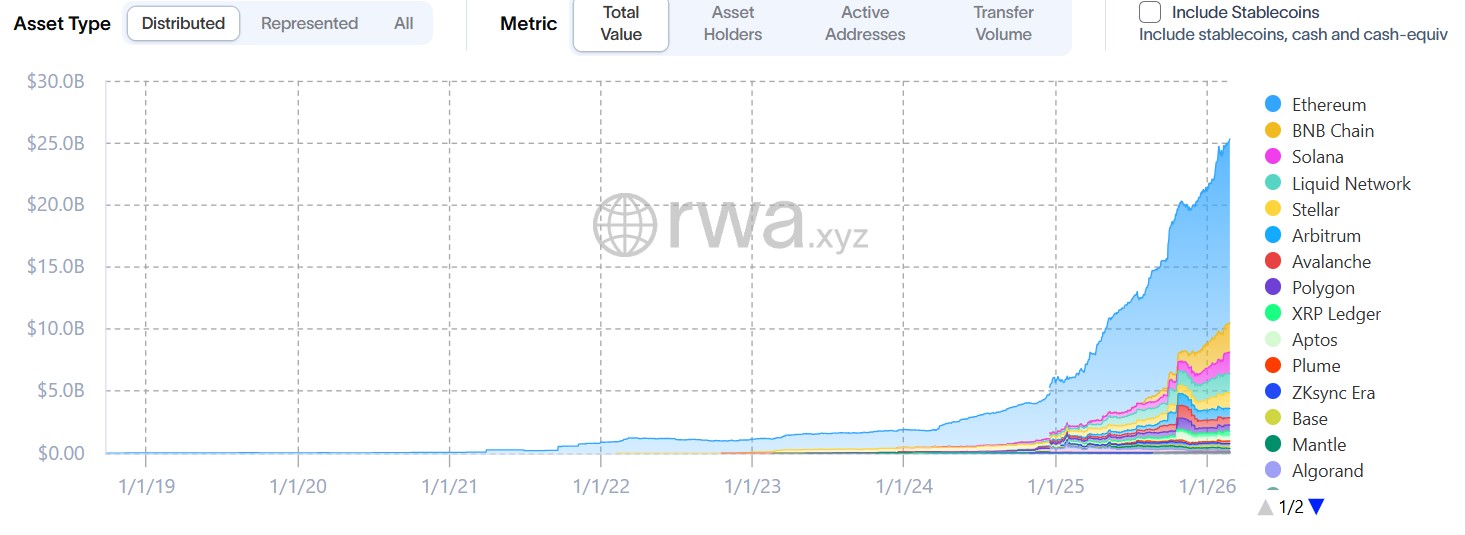

Même si les booms précédents des cryptos ont été marqués par une spéculation retail à haut risque, la prochaine phase s’oriente vers l’arrivée de davantage de capital institutionnel. À ce jour, les acteurs institutionnels manifestent de l’intérêt pour des cas d’usage concrets comme les stablecoins et les actifs du monde réel (RWAs).

Même le plus grand gestionnaire d'actifs au monde s'oriente vers des produits RWA. Le USD Liquidity Fund (BUIDL) de BlackRock est son fonds tokenisé de bons du Trésor lancé sur Ethereum qui s'est étendu à plusieurs blockchains. Ethereum détient plus de 30 % de la capitalisation boursière du BUIDL.

Ethereum est également le plus grand réseau pour les stablecoins, que la responsable mondiale du développement des marchés chez BlackRock, Samara Cohen, a qualifié de « pont entre la finance traditionnelle et la liquidité numérique ».

Ethereum est en tête du secteur avec une capitalisation totale de stablecoins de 160,4 milliards de dollars, selon DefiLlama.

La liquidité des L2 Ethereum revient vers le L1

Bien que Lepsoe affirme que la profondeur de la liquidité façonne la préférence institutionnelle, l’efficacité d’un réseau ne peut être entièrement négligée.

Ethereum a procédé à des ajustements de son profil technique. Les frais de transaction, qui atteignaient autrefois des niveaux quasi inutilisables, ont nettement baissé grâce à l’arrivée des rollups de couche 2 qui ont allégé la pression sur la chaîne principale. Ces solutions ont toutefois créé de nouveaux problèmes : les rollups ont fragmenté la liquidité sur plusieurs environnements.

À lire aussi : 2026 sera l'année où Ethereum atteindra une expansion exponentielle avec la technologie ZK

Lepsoe a décrit cette fragmentation de la liquidité comme un mal pour un bien pour Ethereum. Selon lui, si les L2 n’avaient pas capté de la liquidité de la chaîne principale, le capital serait parti chez des concurrents.

« Je pense qu’en réalité, cela a permis de conserver la liquidité et d’éviter qu’elle ne parte vers d’autres L1 où il aurait été difficile de la récupérer », a-t-il déclaré.

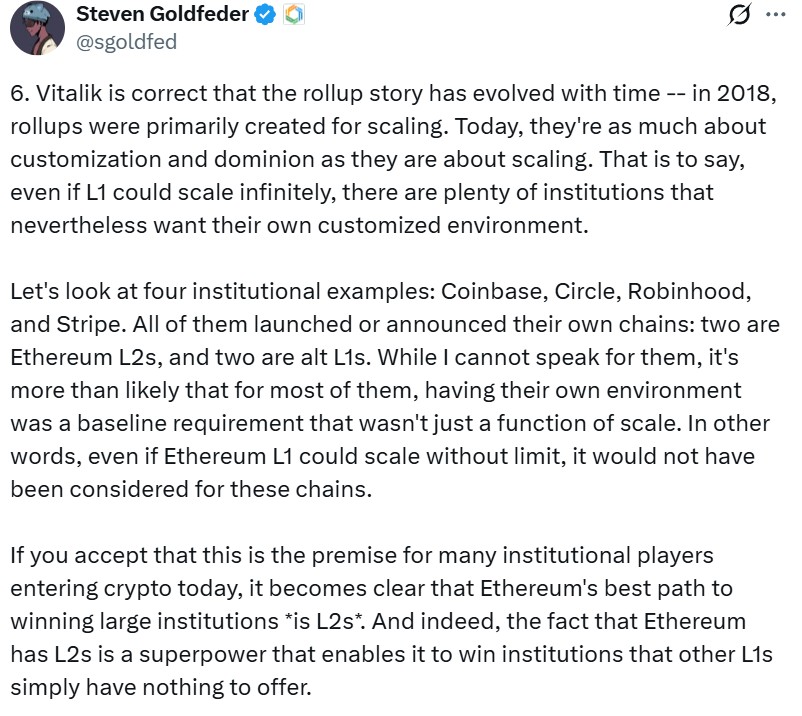

Récemment, Ethereum s’est recentré sur la montée en puissance de la chaîne principale. Le cofondateur Vitalik Buterin a indiqué que de nombreux layer 2 n’ont pas réussi à se décentraliser, tandis que la chaîne principale est désormais suffisamment scalable.

« Ces deux faits, pour leurs différentes raisons, signifient que la vision initiale des L2 et de leur rôle dans Ethereum n'a plus vraiment de sens, et nous avons besoin d'une nouvelle voie », a posté récemment Buterin sur X.

Les améliorations du scaling renforcent l'avantage de liquidité d'Ethereum

Avec des frais de transaction maîtrisés, Ethereum devrait réaliser le hard fork Glamsterdam en 2026, augmentant la limite de gaz par bloc de 60 millions à 200 millions, et plaçant ainsi sa couche 1 sur la voie des 10 000 TPS avec le temps.

Pour Ethereum, le timing coïncide avec le moment où les institutions évaluent les infrastructures blockchain pour la prochaine génération de services financiers.

En parallèle des mises à jour de protocole, les fournisseurs d’infrastructures expérimentent de nouveaux moyens d’améliorer l’efficacité de l'exécution. Des projets comme ETHGas de Lepsoe visent à optimiser la construction des blocs d’Ethereum grâce à une exécution et une coordination hors chaîne, alors que Psy Protocol utilise la technologie de Zero Knowledge pour regrouper plusieurs transactions en une seule.

Marcin Kaźmierczak, cofondateur de l'oracle blockchain RedStone — qui fournit des flux de données pour les actifs tokenisés et les applications blockchain institutionnelles — estime qu’Ethereum possède un avantage, car les institutions préfèrent les blockchains qui ont fait leurs preuves et sont présentes « depuis très longtemps ». Toutefois, bien que les institutions s’étendent « agressivement » sur Ethereum, elles examinent aussi d’autres options.

« Elles regardent du côté de Solana, qui a une bonne traction. Canton est extrêmement important pour elles car il leur offre la confidentialité, qu'elles valorisent énormément », a confié Kaźmierczak à Cointelegraph.

Lepsoe a affirmé qu’il ne voit « aucune menace » de la part de Solana ou Canton, soutenant qu’Ethereum dispose encore du plus grand bassin de liquidité, principal attrait pour les gros allocataires.

Pour le capital institutionnel, les améliorations des performances pourraient élargir la capacité d’Ethereum, mais la liquidité demeure son avantage déterminant. Sur les marchés blockchain, la vitesse peut attirer des utilisateurs lors des bulles, mais le capital a tendance à rester là où résident déjà les portefeuilles les plus profonds.

Magazine : 6 défis majeurs auxquels Bitcoin fait face sur la route vers la sécurité quantique

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Afya (AFYA) dépasse les attentes de résultats du quatrième trimestre

Pourquoi Bitcoin a atteint son plus haut niveau cette semaine malgré les troubles au Moyen-Orient