L'action de Freeport-McMoRan s'envole de 39 % en trois mois : quelle est la meilleure façon d'investir ?

Freeport-McMoRan Inc. enregistre une hausse de 39 % de son action dans un contexte de montée des prix du cuivre

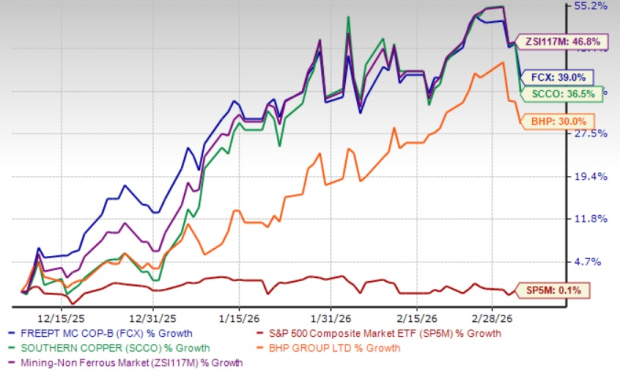

Au cours du dernier trimestre, les actions de Freeport-McMoRan Inc. (FCX) ont bondi de 39 %, portées par l’envolée des prix du cuivre. Cette croissance est soutenue par les inquiétudes concernant l’offre mondiale limitée, les incertitudes commerciales persistantes et une demande soutenue. Même si la performance de Freeport est restée en deçà du gain de 46,8 % du secteur Zacks Mining - Non Ferrous, elle a tout de même surpassé le S&P 500, qui n’a progressé que de 0,1 % sur la même période. En comparaison, Southern Copper Corporation (SCCO) et BHP Group Limited (BHP) ont enregistré des gains de respectivement 36,5 % et 30 %.

Performance boursière sur trois mois

Source de l’image : Zacks Investment Research

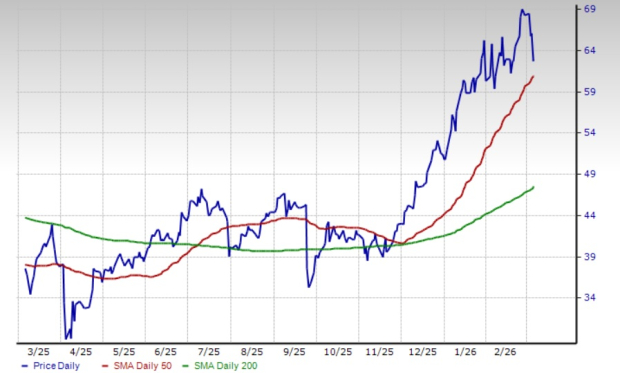

Depuis la fin novembre 2025, les actions FCX se négocient de façon constante au-dessus de leurs moyennes mobiles simples (SMA) de 50 et 200 jours. Un « golden cross » haussier est survenu le 8 juillet 2025, lorsque la SMA à 50 jours a dépassé la SMA à 200 jours, signalant un élan positif pour le titre.

Action FCX et la SMA à 50 jours

Source de l’image : Zacks Investment Research

Pour mieux comprendre les perspectives de FCX, examinons les fondamentaux de son activité principale.

Initiatives d’expansion destinées à soutenir la croissance future

Freeport profite de son portefeuille d’actifs de cuivre de haute qualité, en se concentrant sur une gestion disciplinée et une croissance organique pour augmenter sa production. À la mine de Cerro Verde au Pérou, une importante extension du concentrateur a permis d’ajouter environ 600 millions de livres de cuivre et 15 millions de livres de molybdène à la production annuelle. L’entreprise a également finalisé une évaluation pour une extension à grande échelle d’El Abra au Chili, visant une ressource importante de sulfures susceptible de soutenir un nouveau projet de moulin d’une ampleur similaire à celle de Cerro Verde, avec une estimation de 20 milliards de livres de cuivre récupérables.

En Arizona, FCX fait avancer les études préliminaires de faisabilité sur ses sites Safford/Lone Star, avec pour objectif de les compléter d’ici 2026 et d’évaluer une importante expansion du sulfure. Sur le site de Bagdad, les plans d’extension pourraient plus que doubler la capacité actuelle du concentrateur, les études indiquant un potentiel d’augmentation de la production de cuivre de 200 à 250 millions de livres par an.

En Indonésie, PT Freeport Indonesia (PT-FI) a achevé en 2024 la construction d’une nouvelle fonderie greenfield en Java orientale, avec un démarrage opérationnel au deuxième trimestre 2025 et la production de la première anode de cuivre en juillet 2025. PT-FI développe également le gisement de Kucing Liar dans le district de Grasberg, visant une augmentation progressive de la production d’ici 2030. Les études menées en 2025 ont mis en évidence la possibilité d’accroître la capacité de conception de Kucing Liar à 130 000 tonnes métriques de minerai par jour et d’augmenter les réserves d’environ 20 % à faible coût. De plus, la production d’or a démarré dans une nouvelle raffinerie de métaux précieux fin 2024.

Solide situation financière et gestion du capital pour accompagner la croissance

FCX maintient une solide liquidité et génère d’importants flux de trésorerie, lui permettant de financer son expansion, de réduire sa dette et de créer de la valeur pour les actionnaires. En 2025, la société a enregistré des flux de trésorerie opérationnels d’environ 5,6 milliards de dollars, dont 693 millions de dollars au quatrième trimestre. En fin d’année, Freeport disposait d’environ 3,8 milliards de dollars de liquidités et équivalents, 3 milliards de dollars disponibles via sa facilité de crédit renouvelable et 1,5 milliard de dollars grâce à la facilité de crédit PT-FI.

La dette nette s’élevait à 2,3 milliards de dollars à la fin de 2025, hors nouvelles installations en aval de PT-FI, soit en dessous de la fourchette cible de la société de 3 à 4 milliards de dollars. La politique de Freeport alloue la moitié des liquidités disponibles aux actionnaires, le reste étant utilisé pour réduire la dette ou investir dans la croissance. L’entreprise ne fait face à aucune échéance majeure de dette avant 2027, et son ratio d’endettement à long terme sur la capitalisation est d’environ 22,5 %, inférieur à celui de Southern Copper (37,8 %) et de BHP Group (30,7 %).

FCX offre actuellement un rendement en dividendes d’environ 0,5 %, avec un ratio de distribution de 17 %—bien en dessous du seuil de 60 % qui signale généralement la durabilité du dividende. La solidité financière de l’entreprise assure la fiabilité de ses paiements de dividendes.

Les tendances favorables du marché du cuivre profitent à Freeport

Les prix du cuivre, essentiels pour le secteur de l’électrification, ont été volatils mais généralement solides tout au long de l’année précédente, restant au-dessus de 5 dollars la livre au quatrième trimestre 2025. Le début de 2026 a vu les prix du cuivre rester élevés, soutenus par une forte demande en provenance de la Chine et des États-Unis. Les tendances actuelles telles que l’adoption des véhicules électriques, les projets d’énergies renouvelables, l’expansion des centres de données et la modernisation des réseaux continuent d’alimenter la consommation de cuivre.

Les préoccupations concernant les contraintes d’approvisionnement, notamment avec la demande croissante des véhicules électriques et des projets d’infrastructure, ont maintenu les prix du cuivre proches de 6 dollars la livre. Le prix moyen réalisé du cuivre par Freeport a augmenté d’environ 28 % sur un an pour atteindre 5,33 dollars la livre au quatrième trimestre, et des prix forts devraient continuer de soutenir la performance de la société à l’avenir.

La hausse des coûts pèse sur les marges de FCX

En dépit de tendances de marché positives, Freeport doit composer avec une augmentation de ses coûts. Au quatrième trimestre 2025, le coût unitaire moyen net en trésorerie par livre de cuivre a bondi à 2,22 dollars contre 1,40 dollar au trimestre précédent—une hausse de 59 %—et une augmentation de 34 % sur un an, principalement en raison d’un volume de ventes de cuivre moins élevé.

Pour le premier trimestre 2026, FCX prévoit de nouvelles augmentations de coûts, tablant sur un coût net en trésorerie de 2,60 dollars par livre, avec une moyenne annuelle d’environ 1,75 dollar. Des volumes de ventes attendus en baisse devraient maintenir les coûts à un niveau élevé, ce qui pourrait exercer une pression supplémentaire sur les marges.

Volumes de ventes réduits, impact sur les perspectives

Au quatrième trimestre, les volumes de ventes de cuivre de Freeport ont chuté d’environ 29 % sur un an à 709 millions de livres, contre 977 millions de livres au trimestre précédent. Les ventes d’or ont également fortement baissé, reculant d’environ 77 % sur un an à 80 000 onces. Ces baisses sont principalement dues à l’arrêt temporaire des opérations consécutif à un affaissement de terrain dans la mine Grasberg Block Cave en Indonésie en septembre 2025.

Pour le premier trimestre 2026, Freeport prévoit une contribution minimale de ses opérations indonésiennes, avec des volumes de ventes de cuivre attendus à 640 millions de livres—soit une baisse séquentielle de 10 % et annuelle de 27 %. Les ventes d’or sont annoncées à 60 000 onces, dans la même tendance baissière. Ces volumes réduits devraient peser sur le chiffre d’affaires à court terme. Cependant, l’entreprise prépare une reprise progressive des opérations souterraines de Grasberg Block Cave à partir du deuxième trimestre 2026.

Révisions à la hausse des estimations de bénéfices

Les attentes des analystes pour les résultats de Freeport se sont améliorées au cours des deux derniers mois, l’estimation consensuelle de Zacks pour 2026 et 2027 ayant été relevée sur cette période.

Source de l’image : Zacks Investment Research

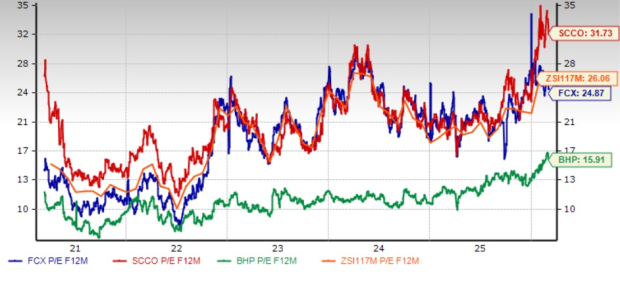

Aperçu de l’évaluation

FCX se négocie actuellement avec un ratio cours/bénéfice prévisionnel de 24,87, soit une décote de 4,6 % par rapport à la moyenne sectorielle de 26,06. Le titre est valorisé sous Southern Copper, mais au-dessus de BHP Group.

Le ratio P/E prévisionnel de FCX comparé à ses pairs du secteur

Source de l’image : Zacks Investment Research

Conclusion : conserver ses positions dans FCX

Freeport est bien positionné pour tirer parti de ses projets d’expansion en cours, qui devraient renforcer ses capacités de production. Sa situation financière solide lui permet de poursuivre ses investissements de croissance tout en assurant des retours aux actionnaires. Les prévisions de bénéfices en hausse et les prix favorables du cuivre sont des facteurs positifs. Toutefois, les perspectives demeurent nuancées par une baisse anticipée des volumes de vente et une augmentation des coûts. Les investisseurs détenant actuellement cette action classée #3 (conserver) par Zacks peuvent envisager de maintenir leurs positions.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

XCX (XelebProtocol) fluctue de 54,0% en 24 heures : faible liquidité amplifie la volatilité des prix

Veeva acquiert Ostro pour améliorer les interactions pilotées par l’IA dans le secteur des sciences de la vie

SoundHound ou Amazon : quelle action d’assistant vocal IA sort du lot ?

PIP Labs réduit son personnel alors que Story Protocol mise sur l'IA