Devriez-vous éviter les actions QCOM alors que les révisions des estimations diminuent ?

Les perspectives de bénéfices de QCOM s’affaiblissent

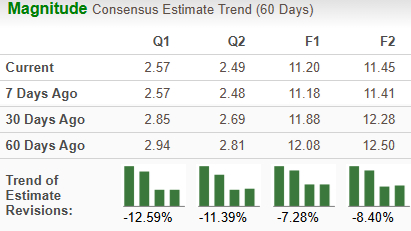

Au cours des deux derniers mois, les analystes ont revu à la baisse leurs prévisions de bénéfices pour Qualcomm Incorporated (QCOM) pour les exercices fiscaux 2026 et 2027 de 7,3 % et 8,4 % respectivement, anticipant désormais 11,20 $ et 11,45 $ par action. Ces révisions à la baisse reflètent un pessimisme croissant quant aux perspectives de croissance future de l’entreprise.

Source de l’image : Zacks Investment Research

Les défis auxquels fait face Qualcomm

L’expansion de Qualcomm en Chine est freinée par les tensions commerciales persistantes entre les États-Unis et la Chine. Présente dans plus d’une douzaine de villes chinoises et avec un historique de fourniture de puces à des marques de smartphones majeures telles que Xiaomi, Huawei et Honor, l’entreprise rencontre désormais de plus en plus de difficultés à maintenir son activité dans la région. Les restrictions imposées par le gouvernement américain sur l’exportation de technologies et de composants de pointe vers la Chine se sont intensifiées, tandis que la Chine a accéléré ses efforts pour bâtir sa propre industrie des semi-conducteurs. Cette double pression crée à la fois des obstacles réglementaires et une concurrence accrue de la part des fabricants de puces locaux pour Qualcomm. De plus, la baisse de la consommation et des dépenses des entreprises en Chine a entraîné un niveau de stocks plus élevé chez les clients, ce qui impacte davantage la demande.

Des vents contraires sur la demande impactent la performance

La demande à court terme pour les produits de Qualcomm devrait rester modérée. Pour le deuxième trimestre de l’exercice 2026, l’entreprise prévoit un chiffre d’affaires GAAP entre 10,2 milliards et 11 milliards de dollars, avec un chiffre d’affaires provenant des téléphones portables autour de 6 milliards de dollars. Ceci est attribué à des commandes de puces réduites et à une incertitude persistante dans l’approvisionnement et la tarification de la mémoire pour les fabricants de mobiles. De nombreux OEM chinois réduisent leurs achats de nouveaux appareils 4G et gèrent leurs stocks avant la transition vers la 5G, ce qui devrait entraîner une baisse des livraisons d'appareils à mesure que les niveaux de stocks s’ajustent dans toute la chaîne d’approvisionnement.

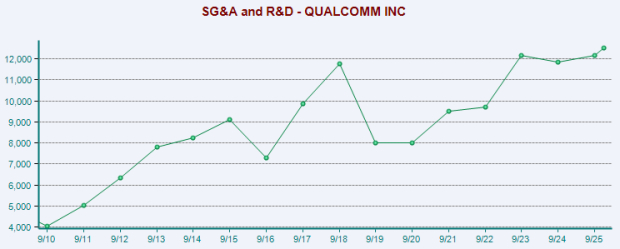

Les marges bénéficiaires sous pression en raison des dépenses en R&D

Les marges bénéficiaires de Qualcomm ont été comprimées par la hausse des dépenses opérationnelles ainsi que des dépenses de recherche et développement. L'entreprise prévoit une faiblesse persistante du marché des téléphones et un mix de produits moins favorable à court terme. Les réajustements chez les principaux fabricants d’appareils, surtout dans le segment premium, ont également réduit les opportunités de vente de chipsets Snapdragon intégrés.

La concurrence demeure intense, avec des rivaux tels que Broadcom et Hewlett Packard Enterprise qui accentuent la pression. L’arrivée de fabricants de puces à bas prix et de concurrents établis dans le secteur des chipsets mobiles devrait encore réduire la rentabilité de Qualcomm. Alors que les ventes mondiales de smartphones devraient croître au cours des prochaines années, une grande partie de cette expansion devrait provenir des marchés émergents où des prix plus bas risquent de comprimer les marges.

Source de l’image : Zacks Investment Research

Comparaison de la performance boursière

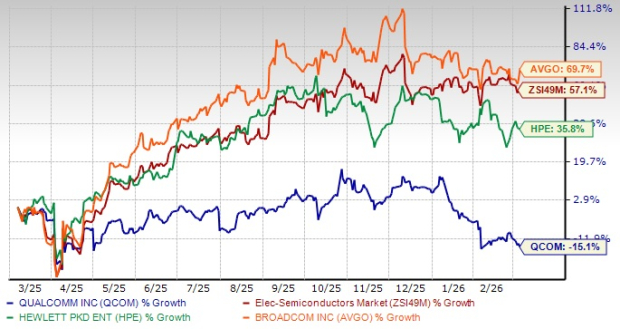

Au cours de l’année écoulée, le cours de l’action Qualcomm a chuté de 15 %, sous-performant nettement le secteur dans son ensemble, qui a grimpé de 57,1 %. Des concurrents comme Hewlett Packard Enterprise (HPE) et Broadcom Inc. (AVGO) ont vu leur action progresser respectivement de 35,8 % et 69,7 % sur la même période.

Tendance du cours de l’action QCOM sur un an

Source de l’image : Zacks Investment Research

Orientation stratégique : Snapdragon et expansion automobile

Malgré les défis actuels, Qualcomm mise sur une croissance dans les secteurs de la mobilité et de l’automobile grâce à sa plateforme Snapdragon. Ces processeurs offrent des fonctionnalités avancées, des performances élevées et une forte sécurité, les rendant attractifs pour les appareils mobiles dans le monde entier. L'entreprise s’étend également sur le marché des ordinateurs portables et de bureau dotés d’IA avec l’introduction de la puce Snapdragon X.

Dans le secteur automobile, Qualcomm a renforcé sa position dans les communications véhicule-à-tout (V2X) grâce à l’acquisition d’Autotalks. Cette opération permet à Qualcomm d’offrir une gamme complète de solutions V2X de qualité automobile pour les voitures, motos et infrastructures routières.

Conclusion

Qualcomm est en mesure de bénéficier de ses investissements dans les technologies automobiles et la plateforme Snapdragon, soutenus par son engagement en faveur de la qualité et l’innovation continue de ses produits. Toutefois, la baisse des prévisions de bénéfices, la forte concurrence et une demande faible sur ses marchés clés pèsent sur les perspectives du groupe. Les coûts élevés de recherche et développement continuent d’impacter la rentabilité, et l’entreprise évolue dans un environnement difficile en Chine en raison des barrières commerciales et d’une diminution des commandes de puces. Compte tenu de ces obstacles, les investisseurs pourraient envisager la prudence concernant l’action Qualcomm à l’heure actuelle.

Qualcomm détient actuellement un classement Zacks #5 (Vente forte).

Pour la liste complète des actions classées #1 (Forte Achat) chez Zacks, cliquez ici.

Zacks Research : Meilleurs choix boursiers

L’équipe de recherche de Zacks a identifié cinq actions ayant le potentiel de doubler de valeur dans les mois à venir. Parmi elles, le Directeur de la Recherche, Sheraz Mian, met en avant une entreprise de communications par satellite prête à croître rapidement à mesure que le secteur spatial s’étend vers un marché de mille milliards de dollars. Les analystes anticipent un bond significatif de son chiffre d’affaires en 2025. Même si tous les meilleurs choix ne sont pas assurés de réussir, cette action pourrait surpasser les précédents gagnants comme Hims & Hers Health, qui a enregistré une hausse de plus de 200 %.

- Qualcomm Incorporated (QCOM) : Rapport gratuit d’analyse boursière

- Broadcom Inc. (AVGO) : Rapport gratuit d’analyse boursière

- Hewlett Packard Enterprise Company (HPE) : Rapport gratuit d’analyse boursière

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Roku (ROKU) chute plus que le marché global : informations clés à connaître

Tutor Perini (TPC) connaît une baisse plus marquée que le marché global : points essentiels à retenir