Où investir 20 000 $ maintenant pour un rendement fiable et constant ?

Principaux enseignements

-

Après une nouvelle semaine de baisse sur les marchés boursiers, les particuliers recherchent des endroits sûrs pour placer leurs liquidités tout en profitant de taux d'intérêt attractifs.

-

Les principales options comme les comptes d’épargne à haut rendement, les certificats de dépôt (CD), les comptes espèces de courtage et les bons du Trésor américain offrent actuellement des rendements compris entre 3 % et 5 %, avec un risque minimal — certains garantissant même vos gains.

-

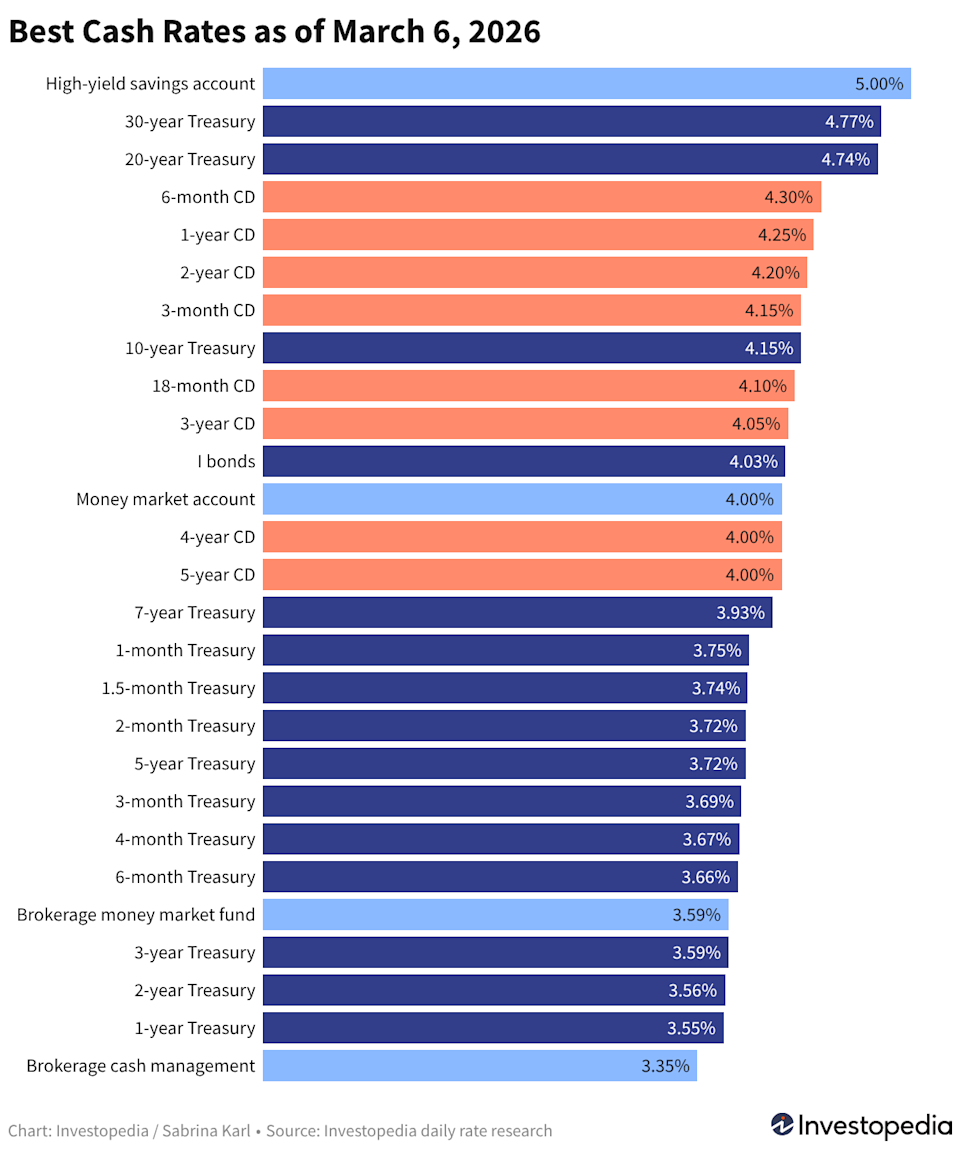

Notre dernier graphique met en évidence la façon dont une somme de 20 000 $ — ou des montants légèrement supérieurs ou inférieurs — peut générer des rendements compétitifs sans exposition à la volatilité des marchés boursiers.

Tour d’horizon des meilleurs rendements espèces du jour

Face à une nouvelle période de turbulence sur les marchés cette semaine, de nombreux épargnants privilégient la sécurité — à la recherche de comptes offrant de solides rendements sans les risques liés aux actions.

Heureusement, les placements en liquidités sûrs restent très rémunérateurs. Même après la réduction du taux directeur de la Fed de 0,75 point de pourcentage l’automne dernier, les rendements des comptes d’épargne, des CD, des comptes de courtage et des bons du Trésor restent proches de leurs plus hauts niveaux depuis des années.

Chaque semaine, nous compilons dans un seul graphique les taux les plus élevés des principales catégories d’épargne pour vous permettre de les comparer facilement. Les meilleurs comptes d’épargne à haut rendement peuvent proposer jusqu’à 5,00 % sous certaines conditions, ou environ 4,5 % sans exigence particulière. Pour les CD, le meilleur taux national est de 4,30 %, et les sociétés de courtage, robo-advisors et bons du Trésor continuent d'offrir des retours attrayants dans la fourchette de 3 % à 4 %.

Ces rendements élevés font de cette période un très bon moment pour faire fructifier vos liquidités inutilisées. Nous illustrons ci-dessous les gains potentiels sur différents soldes et comparons les meilleurs taux par type de compte.

Pourquoi c’est important

Il existe toujours des options sûres pour votre argent — et actuellement, nombre d’entre elles offrent des rendements impressionnants. Choisir le bon compte vous permettra de faire croître votre épargne tout en maintenant sécurité et stabilité de vos gains.

Gains potentiels sur 20 000 $

Même si vous optez pour la prudence face aux fluctuations du marché, votre épargne n'est pas condamnée à rester inactive. Le bon compte peut transformer une phase d’attentisme en intérêts significatifs.

En plaçant un dépôt unique de 20 000 $ dans un compte au rendement optimal, vous pourriez gagner plusieurs centaines de dollars d’intérêts. Que vous optiez pour un compte de gestion espèces à 3,25 %, un compte d’épargne ou un compte du marché monétaire à haut rendement à 5,00 %, ou quelque chose entre les deux, voici ce que différents soldes pourraient rapporter au cours des six prochains mois.

Gains sur six mois selon différents TAEG

| TAEG | Gains sur 6 mois pour 10 000 $ | Gains sur 6 mois pour 20 000 $ | Gains sur 6 mois pour 50 000 $ |

|---|---|---|---|

| 3,25 % | 161 $ | 322 $ | 806 $ |

| 3,50 % | 173 $ | 347 $ | 867 $ |

| 3,75 % | 186 $ | 372 $ | 929 $ |

| 4,00 % | 198 $ | 396 $ | 990 $ |

| 4,25 % | 210 $ | 421 $ | 1 051 $ |

| 4,50 % | 223 $ | 445 $ | 1 113 $ |

| 4,75 % | 235 $ | 469 $ | 1 174 $ |

| 5,00 % | 247 $ | 494 $ | 1 235 $ |

Remarque

Le taux d’intérêt que vous percevez via des comptes d’épargne, des comptes du marché monétaire, des comptes espèces ou des fonds monétaires peut fluctuer, et il baisse généralement lorsque la Fed abaisse ses taux. À l’inverse, les CD et les bons du Trésor vous permettent de fixer votre taux pour une durée déterminée.

Meilleures options de la semaine pour l’épargne, les CD, la bourse et les bons du Trésor

Si vous cherchez à faire fructifier votre argent sans prendre de risques, les meilleures solutions d’épargne se répartissent actuellement en trois grandes catégories — chacune ayant ses avantages et inconvénients selon votre horizon de placement.

- Produits bancaires et coopératifs : Comptes d'épargne, comptes du marché monétaire (MMA) et certificats de dépôt (CD)

- Produits de courtage et robo-advisors : Fonds du marché monétaire et comptes de gestion d’espèces

- Produits du Trésor américain : Billets du Trésor (T-bills), obligations et notes, ainsi que les obligations I indexées sur l’inflation

Vous pouvez choisir une seule option ou combiner plusieurs, en fonction de vos objectifs financiers et de votre horizon temporel. Se tenir informé des taux actuels est essentiel. Nous détaillons ci-dessous les meilleurs taux dans chaque catégorie à la clôture du marché vendredi, avec les évolutions notables par rapport à la semaine passée.

Rendements des banques et coopératives de crédit

Les taux ci-dessous reflètent les taux annuels en pourcentage (TAEG) les plus élevés proposés à l’échelle nationale par les banques et coopératives de crédit assurées au niveau fédéral, d’après notre examen quotidien de plus de 200 établissements offrant leurs produits à travers le pays.

Rendements espèces chez les courtiers et robo-advisors

Les rendements des fonds du marché monétaire sont révisés chaque jour, tandis que les taux des comptes espèces de gestion sont plus stables mais peuvent être modifiés à tout moment.

Rendements des bons du Trésor américain

Les titres du Trésor versent des intérêts jusqu’à l’échéance et peuvent être achetés directement sur TreasuryDirect ou négociés sur le marché secondaire via des banques ou intermédiaires financiers. Les obligations I sont uniquement disponibles sur TreasuryDirect, peuvent être détenues jusqu’à 30 ans et leurs taux sont révisés tous les six mois.

Notre méthode de sélection des meilleurs taux d’épargne et de CD

Chaque jour ouvrable, Investopedia surveille les données de taux de plus de 200 banques et coopératives de crédit, proposant des CD et comptes d’épargne à l’échelle nationale, et classe quotidiennement les options les plus rémunératrices. Pour être éligible, l’établissement doit être assuré au niveau fédéral (FDIC pour les banques, NCUA pour les coopératives), exiger un dépôt initial minimal de 25 000 $ ou moins, et ne pas fixer un dépôt maximal inférieur à 5 000 $.

Pour être considéré comme disponible à l’échelle nationale, une banque doit être accessible dans au moins 40 états. Certaines coopératives de crédit exigent un don à une organisation ou une association spécifique pour l’adhésion si vous ne remplissez pas d'autres critères d'éligibilité, mais nous excluons celles dont l’exigence de don est de 40 $ ou plus. Consultez notre méthodologie complète pour plus de détails sur notre processus de sélection.

Lire l’article original sur Investopedia.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La politique reste stricte alors que la CBRT fait une pause – Societe Generale

Un expert partage une mise à jour sur son scénario de prix XRP