Souscription en tant que logiciel : comment l’innovation on-chain brise la boîte noire de la formation traditionnelle du capital

Le pouvoir de l’assurance est en train de passer des banques aux protocoles on-chain.

Auteur : Prathik Desai

Traduction : Licorne du Block

En 1688, un café de Tower Street à Londres devint l’un des lieux les plus importants du commerce mondial. Les capitaines, propriétaires de navires et commerçants entraient dans le café d’Edward Lloyd avec un petit bout de papier décrivant la cargaison, l’itinéraire et le navire. Ils avaient besoin de quelqu’un pour assumer le risque du voyage. Ceux prêts à prendre une partie du risque signaient au bas du papier. Ainsi naquit le terme « underwriting » (souscription).

Dans cette pièce, la personne la plus puissante était celle qui fixait les conditions du ticket de navigation, y compris la prime facturée, le risque assumé et les voyages soutenus. Aucun navire ne pouvait partir avant que cette personne n’ait évalué le risque initial du voyage.

Ce modèle permit à ce café de passer, au cours des trois derniers siècles, d’un lieu de sociabilité à la Lloyd’s of London, l’un des plus grands marchés d’assurance au monde. Intéressant, n’est-ce pas ? En lisant cette histoire, j’ai trouvé un enseignement toujours valable aujourd’hui : tout actif, projet ou chose échangeable nécessite un moment où quelqu’un décide « cela mérite d’être soutenu, à ce prix et selon ces termes ».

Chaque fois qu’une nouvelle classe d’actifs émerge, ce schéma se répète.

Près de deux siècles après la création du café d’Edward, nous voyons J.P. Morgan souscrire aux chemins de fer américains (comme le New York Central Railroad) en émettant des actions, garantissant ainsi le financement public de l’infrastructure ferroviaire. Cela établit Morgan comme acteur majeur du financement du rail et de la mobilisation du capital.

Sa souscription fixait les termes, sélectionnait les investisseurs et il gagnait la différence entre le prix payé par l’émetteur et le prix d’offre. Si Morgan refusait de souscrire un projet, celui-ci ne voyait pas le jour.

L’IPO moderne est une version numérisée de ce même mécanisme. Quelques banques souscrivent l’introduction en bourse d’une entreprise, évaluent la demande de leurs principaux clients, fixent le prix d’offre et répartissent les actions. L’envol du prix le premier jour (« pop » de 20 à 30 %) n’est pas qu’un phénomène de marché ; il reflète également le profit potentiel de l’assureur.

Pendant quatre siècles, la seule plainte des investisseurs fut que les initiés recevaient les meilleures allocations, que les prix initiaux ne reflétaient presque jamais la demande réelle, et que tous les autres entraient seulement après que l’écart ait été capté.

La semaine dernière, James Evans a publié sur Hyperliquid la proposition HIP-6 concernant les enchères de lancement de tokens. Cette proposition répond en partie à ces critiques. Il a indiqué sur X qu’il détient des tokens $HYPE et travaille avec la société d’investissement crypto early stage Reciprocal Ventures.

Dans l’analyse approfondie d’aujourd’hui, j’évaluerai HIP-6 et d’autres plateformes on-chain afin de déterminer si elles pourraient résoudre des problèmes de longue date dans la formation du capital.

Où le système dysfonctionne-t-il ?

Le processus de « book-building » qui domine la formation traditionnelle du capital a été conçu dès le départ comme une boîte noire. Les banques sollicitent discrètement la demande institutionnelle lors de réunions à huis clos, fixent les prix selon des discussions que le marché de détail ne connaîtra jamais, puis attribuent les actions à des comptes « aléatoires ». L’émetteur reçoit le prix d’offre, le public se partage le reste.

Illustrons par deux exemples.

Lors de l’IPO de Facebook (devenu Meta) en 2021, Morgan Stanley, le principal assureur, a révisé à la baisse ses perspectives de revenus lors du roadshow. Cette mauvaise nouvelle a été transmise immédiatement aux clients institutionnels via des notes d’analystes, tandis que le public particulier n’en savait rien. En trois mois, le cours de Facebook a chuté d’environ 50%. Les petits investisseurs ont donc subi une double peine : ils ont obtenu l’allocation au prix maximal, sans accès aux infos internes.

Plus récemment, la première apparition boursière du constructeur de véhicules électriques Rivian en 2021 : IPO à 78 $ l’action, puis le titre bondit à 179 $ le premier jour. Les clients institutionnels ayant eu une allocation via Goldman Sachs et JPMorgan ont capté l’arbitrage ; les particuliers ont acheté une fois l’action ouverte. Ensuite, Rivian a chuté d’environ 40% en dix jours. Des procès ont été intentés pour avoir dissimulé que ses prix de vente étaient inférieurs aux coûts de production. L’entreprise a finalement accepté de payer 250 M$ en règlement, sans reconnaître de faute. Aujourd’hui, l’action de Rivian est sous les 16 $.

Cette manière de faire est devenue si normalisée comme modèle commercial que l’investisseur moyen ne perçoit même plus les problèmes.

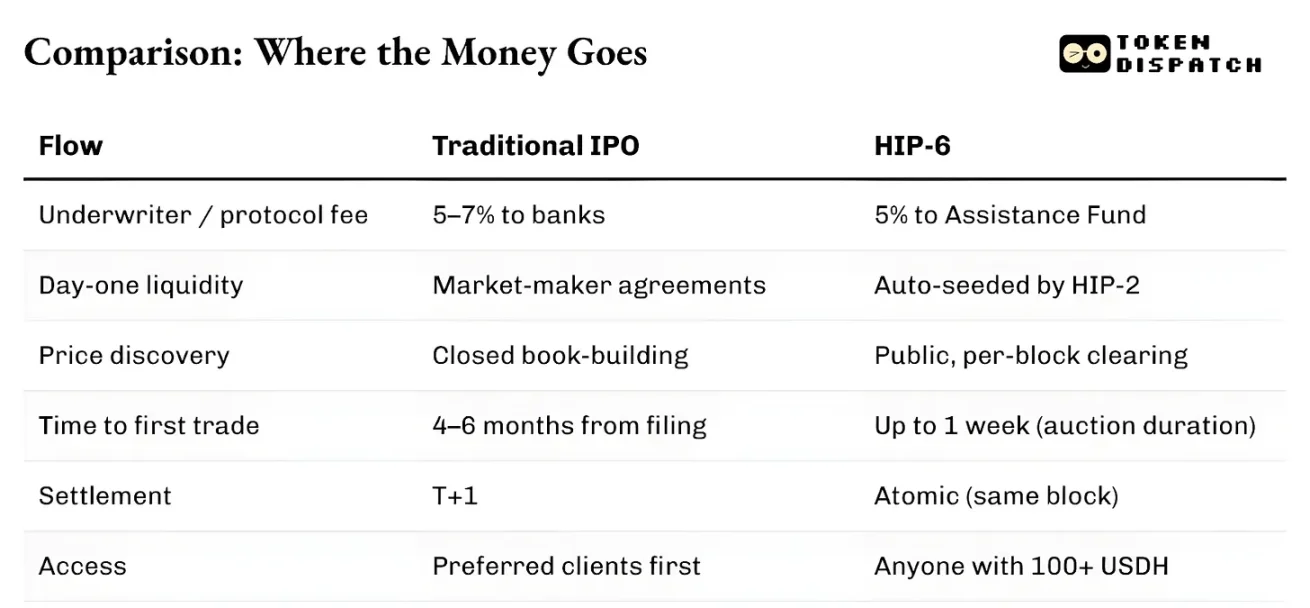

Au-delà de l’allocation du capital, toute l’infrastructure est lente et fragmentée. Il faut généralement de quatre à six mois entre la demande d’IPO et la première transaction. Le règlement nécessite un jour de bourse complet. Les actifs ne peuvent être utilisés en collatéral tant qu’ils ne sont pas dénoués. Les market makers opèrent selon des accords spécifiques, souvent avec garanties de spread. Et tout cela est limité par la juridiction. Même une personne hors des États-Unis prête à prendre le même risque ne pourra pas participer à Manhattan aux mêmes conditions.

Le pouvoir des souscripteurs provient précisément de ces frictions. Opacité sur les prix, délais de règlement, barrières d’accès : tout cela est converti en autant de douves de rentabilité.

Que change la souscription on-chain ?

La procédure de souscription on-chain est structurellement différente, avec moins d’intermédiaires. Les bond curves ou les enchères CCA (continuous clearing auctions) affichent toutes les enchères en temps réel. La liquidité est programmée dès le premier bloc. Elle est encodée par calcul, non par négociation, dans le mécanisme de lancement. L’actif peut exister, s’échanger et servir de collatéral dans le même bloc. Plus besoin d’attendre T+1 ou un cycle de dénouement.

Le filtrage d’accès existe toujours, mais différemment.

Le lancement sur pump.fun est ouvert à tout portefeuille suffisamment provisionné. Les ventes Echo requièrent une vérification KYC, mais sont accessibles dans plusieurs juridictions. HIP-6 sur Hyperliquid pose un seuil économique de 100 $, mais sans restriction sur la qualification des participants. Aucun n’applique le modèle de distribution « client prioritaire » du traditionnel book-building.

La différence essentielle est que chaque émission de token sur chaîne est considérée comme un ordre d’achat du token natif de l’écosystème (SOL, USDC, USDH ou autre). La souscription traditionnelle ne génère pas cette demande structurelle au-delà de la commission d’assurance.

L’effet de cette distinction est plus important qu’on ne le pense.

Le 20 mars 2025, pump.fun, principale plateforme de lancement de tokens sur Solana, a lancé son Automated Market Maker (AMM) automatique PumpSwap. Avant cela, tous les tokens ayant fini leur bond curve sur pump.fun étaient automatiquement routés vers Raydium, le plus grand DEX Solana. Ce flux est devenu l’une des plus grandes sources de revenus de Raydium, jusqu’à sa rupture du jour au lendemain.

Le revenu AMM de Raydium aurait alors chuté de 35-40%. Son token RAY a perdu 30%. Raydium n’a pas attendu : en 48h, il lançait son produit d’émission, LaunchLab. RAY a bondi, doublant presque en six mois, puis chutant à son plus bas niveau en deux ans. Depuis l’arrivée de l’AMM de pump.fun, le RAY a perdu près de 70%.

La leçon : qui maîtrise le lieu d’émission du token contrôle les frais générés en aval. L’émission, c’est le flux d’ordres.

Deux chemins pour la naissance des tokens

Le paysage depuis s’est divisé en deux trajectoires clairement distinctes.

La première : la formation de marché — générer des graphiques échangeables à la vitesse d’Internet. Pump.fun en est le meilleur exemple : bond curve, seuil de « graduation » à 69 000 $, injection automatique de liquidité via PumpSwap. Il a généré environ 1,5 milliard $ de frais, 16,8 millions de tokens émis, et a utilisé plus de 98% de ses revenus pour racheter son token PUMP, brûlant plus de 27% de l’offre en circulation.

La seconde : la formation de capital structurée, avec protection réglementaire, distribuant les fonds à de véritables utilisateurs. En octobre 2025, Coinbase rachète Echo pour 375 M$, ajoutant une plateforme de vente de tokens KYCé à sa gamme, équipée de coffres à dépôts pondérés dans le temps. Son produit Sonar est à l’opposé de pump.fun, privilégiant un modèle piloté par la conformité, la vérification d’identité et une sélection menée par des investisseurs chefs de file.

La faiblesse de la solution Coinbase : la liquidité au listing. Echo distribue les tokens mais ne crée pas automatiquement le marché.

Où les deux chemins convergent

La proposition HIP-6 est la dernière tentative pour fusionner ces deux voies en une primitive de protocole unique.

Le mécanisme proposé est une CCA (continuous clearing auction) intégrée à la couche de consensus HyperCore. À chaque bloc, un modèle basé sur l’écart de budget de blocs restants calcule le prix de liquidation à partir de toutes les enchères valides.

Le modèle n’est pas inédit. HIP-6 revendique explicitement la CCA de Uniswap, lancée en novembre 2025 et initialement utilisée par Aztec Network pour lever 60 M$ auprès de plus de 17 000 enchérisseurs, sans repérer de sniping ou de manipulation automatique.

Ces deux implémentations partagent l’essentiel : elles divisent une grande enchère en milliers de petites, par bloc, libèrent progressivement les tokens, calculent un prix unique de liquidation par bloc, verrouillent les enchères dans une fourchette de prix pour éviter la volatilité concertée, et injectent automatiquement la liquidité au moment du règlement.

Ce design corrige les mêmes vices historiques.

La vente à prix fixe oblige les investisseurs à deviner le prix d’ouverture. Les ventes proportionnelles créent une boucle de sursouscription non vertueuse. L’enchère hollandaise favorise la tactique de timing des professionnels. La CCA, elle, élimine ces trois défauts. Le prix de départ final est fixé comme volume moyen pondéré sur la fenêtre de clôture de l’enchère, un garde-fou coûteux contre la manipulation.

Hyperliquid et Uniswap diffèrent par leur architecture de règlement.

HIP-6 fonctionne directement dans la couche de consensus de HyperCore, avec la logique d’enchère exécutée dans les fonctions de transformation du bloc, pas via un smart contract externe. Le règlement est au même niveau que le matching des ordres.

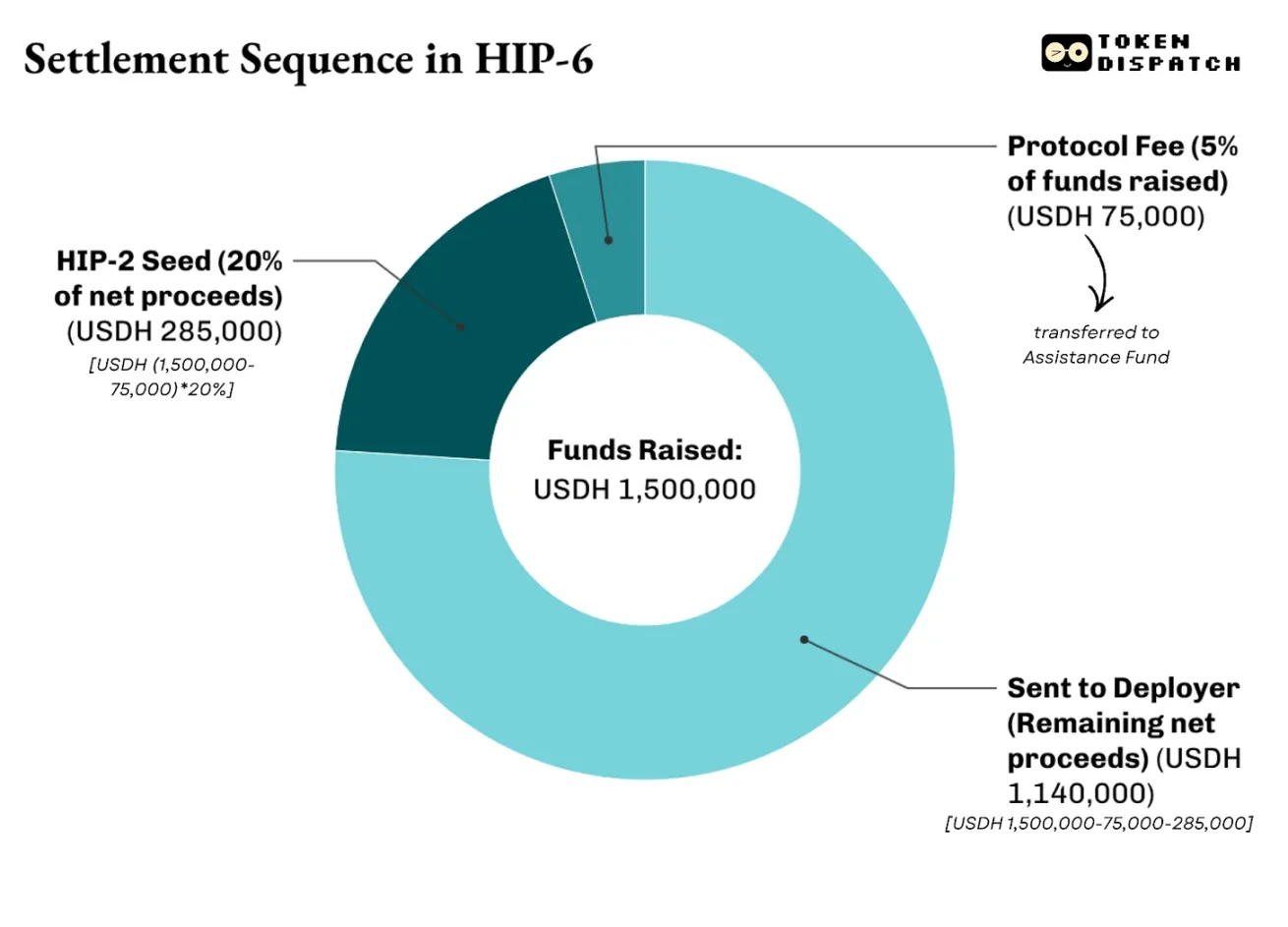

La structure du règlement est en couches. La proposition prévoit 500 points de base de frais de protocole (5%) sur les fonds levés, reversés à un fonds d’aide qui finance les rachats de $HYPE. Sur le net (après frais), de 2 000 à 10 000 points de base (20%-100%) sont destinés au lancement du marché HIP-2 à un prix dérivé. Le reste va au déployeur.

Exemple : une vente de $PROJ via HIP-6 lève 1,5 million USDH, totale supply de 10 millions de tokens, 20% servant de fonds initial pour HIP-2. Règlement :

C’est ici que réside la différence HIP-6/Uniswap.

Uniswap fait de la CCA un outil d’émission pour financer ses pools AMM existants. HIP-6 permet à Hyperliquid de devenir une infrastructure full-stack pour lever des fonds, découvrir les prix, établir une liquidité bilatérale et commencer le trading sur son carnet d’ordres centralisé (CLOB).

Plus important encore, tout cela sera valorisé dans l’actif que le protocole souhaite que tu détiens, à savoir le USDH.

Problèmes non résolus

Si la découverte de prix transparente, la liquidité programmée et le règlement atomique constituent des avancées majeures, la souscription on-chain amène aussi de nouveaux enjeux.

Aucun de ces mécanismes ne garantit la qualité intrinsèque des projets. La bond curve de pump.fun garantit l’équité du pricing, mais pas la crédibilité du projet. HIP-6 le reconnaît explicitement : rien n’est prévu concernant la qualité, la gouvernance ou la protection des détenteurs.

Un souscripteur traditionnel endosse responsabilité et réputation en cas d’échec. Voir le nom d’une banque sur un prospectus atteste d’une due diligence. Rien sur chaîne ne permet un tel accountability. Echo de Coinbase s’en rapproche via KYC, révélations sur l’émetteur et restrictions de vente : mais réintroduit ainsi les barrières dont la souscription on-chain voulait se défaire.

Dans la plupart des juridictions majeures, la qualification d’une émission de token comme valeur mobilière n’est toujours pas tranchée. L’assouplissement réglementaire US facilite les émissions permissionless, mais l’incertitude légale persiste.

Mais l’industrie en est à ses débuts, et j’anticipe des progrès qui la rendront supérieure à la formation du capital classique.

En finance, l’entité qui contrôle le lieu de création de l’actif perçoit toujours les commissions les plus pérennes.

De 2012 à 2021, Goldman Sachs domine les IPO américaines. Mais la manne ne se limite pas aux commissions : après avoir assuré une IPO, la banque est généralement consultée pour toutes les levées, fusions et émissions de dettes futures de la société cliente.

Pump.fun, en proposant une plateforme fiable ayant permis l’émission de 16,8 millions de tokens via son procédé, s’est assuré plus de 1 milliard $ de revenus. La chute de Raydium illustre aussi ce point : perdre le flux d’émission fait s’évaporer 35 à 40% des revenus du jour au lendemain.

Avec la souscription on-chain, la structure du système ne change pas — seuls les acteurs changent. Ce ne sont plus des banques ou des assureurs, mais des protocoles. Le protocole offre un processus d’allocation transparent et auditable, sans besoin de relations internes.

En retour, il attend que tu effectues toutes tes opérations dans une unité de compte servant sa trésorerie : son token natif. Pour l’investisseur, c’est un compromis souvent favorable : la demande structurelle pour le token natif induit un verrouillage de capital, renforçant la liquidité.

Dès lors, la concurrence ne se joue plus seulement entre la souscription traditionnelle et on-chain, mais aussi entre protocoles on-chain : la bataille porte désormais sur le droit de fixer le prix initial, d’allouer les premiers tokens, et de choisir la devise dans laquelle investir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La stratégie pourrait racheter du Bitcoin

Les offres d’emploi dans la finance au niveau de 2012, les États-Unis ont perdu 92 000 emplois le mois dernier

Pourquoi le prix de Monero (XMR) est en baisse aujourd'hui : explication des principaux facteurs