3 actions de dispositifs de stockage informatique pr�êtes pour une croissance significative — des choix idéaux lors des corrections du marché

Défis récents dans le secteur du stockage informatique

Au cours du mois dernier, l'industrie des dispositifs de stockage informatique a fait face à d'importants revers. L'incertitude entourant le marché de l'intelligence artificielle (IA) ainsi que les tensions géopolitiques croissantes au Moyen-Orient ont contribué à la hausse des prix du pétrole brut et à des préoccupations accrues concernant l'inflation.

Des opportunités à long terme malgré des baisses à court terme

Malgré ces vents contraires, le secteur est prêt pour la croissance grâce à des tendances robustes telles que l'IA, le cloud computing, l'Internet des objets (IoT), la technologie automobile, les appareils connectés et la réalité virtuelle. Ci-dessous, nous mettons en avant trois entreprises de dispositifs de stockage dont les actions ont récemment chuté de plus de 10%, tout en offrant un potentiel de hausse considérable.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

Western Digital Corp. : Surfer sur la vague de l'IA et du cloud

Western Digital profite de la demande croissante pour des solutions cloud et IA. L'entreprise a enregistré une augmentation des commandes provenant des centres de données et une adoption accrue des disques durs à grande capacité (HDD), démontrant sa capacité à fournir un stockage évolutif et fiable adapté aux besoins de l'économie des données pilotée par l'IA.

À mesure que les technologies IA et cloud gagnent en prévalence, la nécessité d'un stockage à densité plus élevée croît. Western Digital répond à cela par des partenariats avec des clients hyperscale, proposant des disques avancés combinant performance et efficacité des coûts. L'entreprise poursuit son innovation dans la densité surfacique, accélère son développement HAMR et ePMR, et étoffe sa gamme de disques UltraSMR.

Principaux moteurs de croissance

Western Digital anticipe que l'expansion de l'IA générative déclenchera un cycle de renouvellement pour les appareils clients et grand public, stimulant la création de contenu et le stockage sur smartphones, jeux vidéo, PC et électronique grand public. L'adoption accrue de l'IA devrait favoriser la demande de stockage HDD et Flash en périphérie comme au cœur, ouvrant de nouvelles opportunités commerciales.

Les ventes de SSD d'entreprise augmentent en raison de leur vitesse et de leur fiabilité supérieures par rapport aux HDD. L'accroissement du volume de données générées par l'IA stimule l'expansion du marché des SSD et redéfinit les besoins en stockage. L'agentic AI devrait encore accélérer la croissance des données, et l’activité plateforme de Western Digital séduit les entreprises IA natives et les fournisseurs SaaS.

Perspectives financières

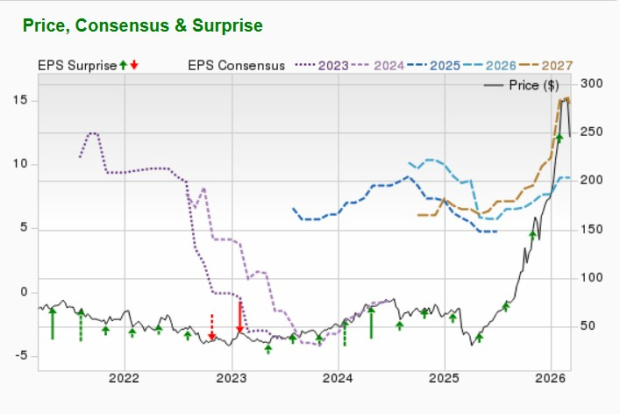

Pour le troisième trimestre fiscal, Western Digital prévoit une force continue, soutenue par la demande persistante des centres de données et une adoption élargie des disques à grande capacité. L’entreprise s’attend à des revenus non-GAAP de 3,2 milliards de dollars (plus ou moins 100 millions), soit une hausse de 40% sur un an. Le bénéfice par action non-GAAP est estimé à 2,30 dollars (plus ou moins 0,15 dollar).

Recommandations d’analystes et objectifs de cours

Western Digital devrait enregistrer une baisse de chiffre d'affaires de 6,4% mais une augmentation des bénéfices de 81,7% pour l'exercice en cours qui se termine en juin 2026. Selon Zacks Consensus Estimate, le bénéfice a progressé de 0,1% le mois dernier.

L'objectif de cours moyen à court terme des sociétés de bourse suggère un potentiel de hausse de 29,8% par rapport au dernier prix de clôture de 245,25 dollars, avec des objectifs allant de 170 à 440 dollars. Cela implique un gain maximum potentiel de 79,4% et une baisse possible de 30,7%.

Seagate Technology Holdings plc : Faire avancer les solutions de stockage

Seagate Technology bénéficie également de la demande accrue en stockage cloud et IA. La direction note que les centres de données modernes requièrent des solutions conciliant performance et coût, une tendance en phase avec la stratégie de Seagate. L'accent mis sur l'augmentation de la densité surfacique positionne l'entreprise favorablement pour une croissance durable, alors que les données générées par l'IA continuent de se multiplier.

Catalyseurs de croissance futurs

La production de disques nearline haute capacité de Seagate est majoritairement engagée jusqu'en 2026, avec des contrats de long terme assurant une visibilité sur la demande jusqu’en 2027. La feuille de route de l’entreprise pour la densité surfacique offre un avantage durable en coût total de possession par rapport aux technologies concurrentes. Les clients apprécient les disques HAMR de Seagate comme solutions efficaces face à la croissance des besoins de stockage pilotés par l'IA.

En septembre 2025, Seagate a conclu un partenariat avec Acronis pour fournir un stockage sécurisé et évolutif pour la croissance des données générées par l’IA. Leur offre commune, Acronis Archival Storage, utilise Lyve Cloud de Seagate afin de garantir une sécurité de niveau entreprise, des coûts prévisibles et un support de conformité pour les MSP et industries réglementées.

Prévisions financières

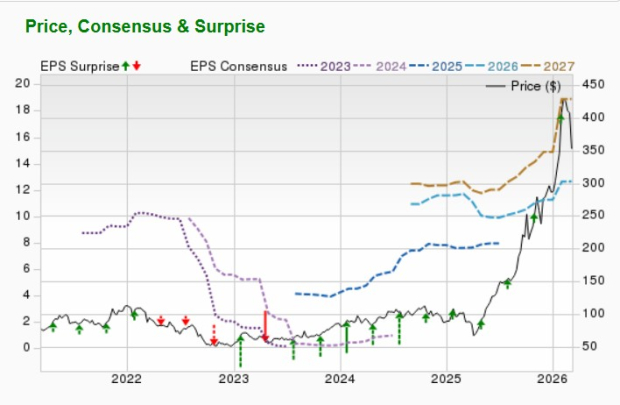

Seagate s'attend à ce qu'une demande robuste, en particulier des clients cloud mondiaux, compense les baisses saisonnières habituelles dans les marchés Edge IoT. Pour le troisième trimestre fiscal, les revenus projetés sont de 2,9 milliards de dollars (plus ou moins 100 millions), soit une hausse de 34% sur un an. Le bénéfice par action non-GAAP attendu est de 3,40 dollars (plus ou moins 0,20 dollar), avec des charges d’exploitation d'environ 290 millions de dollars et des marges opérationnelles atteignant environ 30%. Le flux de trésorerie disponible devrait encore croître au trimestre de mars.

Révisions des analystes et objectifs de cours

Seagate devrait afficher une croissance du chiffre d'affaires de 24,9% et une croissance des bénéfices de 56,5% pour l’exercice en cours se terminant en juin 2026. L'estimation de Zacks Consensus pour les bénéfices s'est améliorée de 0,4% au cours du dernier mois.

L’objectif de cours moyen à court terme des courtiers indique un potentiel de hausse de 32,4% par rapport au dernier prix de clôture de 352,80 dollars, avec des objectifs allant de 270 à 700 dollars. Cela suggère un potentiel de hausse maximal de 98,3% et un risque de baisse de 23,5%.

Sandisk Corp. : Capitaliser sur la demande de stockage pilotée par l’IA

Sandisk prospère dans le contexte du passage à l'informatique IA, qui requiert bien plus de stockage flash NAND que les charges de travail traditionnelles. Les modèles IA et les applications d’inférence génèrent d’énormes volumes de données, ce qui nécessite des SSD d’entreprise haute performance et une capacité de stockage accrue dans les périphériques Edge pour les fonctionnalités IA embarquées.

Ce contexte permet à Sandisk d’appliquer une tarification premium à ses produits avancés tout en maintenant une gestion disciplinée de l’offre. Au deuxième trimestre fiscal, les revenus liés aux centres de données ont bondi de 76% sur un an, sous l'effet de l’adoption par les hyperscalers cloud et les clients entreprise.

Le stockage BiCS8 à quatre niveaux de Sandisk est en phase de qualification avec deux grands hyperscalers et devrait générer des revenus prochainement. La prolongation de la coentreprise avec Kioxia Corporation jusqu’en décembre 2034 renforce la position concurrentielle de Sandisk.

Perspectives positives et prévisions financières

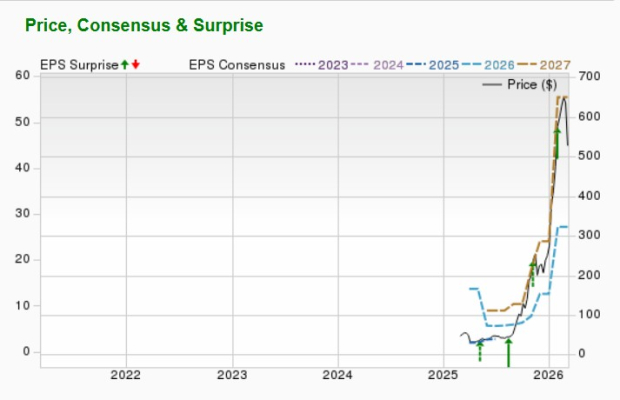

Sandisk prévoit une croissance continue pour le troisième trimestre de l’exercice fiscal 2026, avec des revenus attendus entre 4,4 et 4,8 milliards de dollars, marquant une nouvelle augmentation séquentielle significative. Les marges brutes devraient s’étendre à 65-67%, et le bénéfice par action est attendu entre 12 et 14 dollars, reflétant une forte tarification et une amélioration du mix produit. Ces résultats suggèrent que les améliorations structurelles du marché NAND sont durables.

Recommandations d'analystes et objectifs de cours

Sandisk devrait enregistrer une croissance du chiffre d'affaires de 94,1% et une hausse des bénéfices de plus de 100% pour l’année en cours qui se termine en juin 2026. Selon Zacks Consensus Estimate, le bénéfice a progressé de plus de 100% au cours des deux derniers mois.

L’objectif de cours moyen à court terme des courtiers indique un potentiel de hausse de 32,9% par rapport au dernier prix de clôture de 527,33 dollars, avec des objectifs allant de 235 à 1 000 dollars. Cela implique un potentiel de hausse maximum de 89,6% et un risque de baisse de 55,4%.

Cinq actions prêtes pour des gains significatifs

Les experts de Zacks ont sélectionné cinq actions qui pourraient doubler de valeur au cours de l'année prochaine. Même si toutes les recommandations ne seront pas gagnantes, les choix passés ont généré des gains de 112%, 171%, 209% et 232%.

Beaucoup de ces actions restent inaperçues par Wall Street, offrant aux investisseurs une opportunité unique d’investir tôt.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.