Les actions NVO perdent près de 50 milliards de dollars en valeur en un mois : est-il temps de vendre ?

Novo Nordisk fait face à d'importants défis sur le marché

Au cours du mois dernier, Novo Nordisk (NVO) a connu une forte baisse de son cours boursier, chutant de 22 % et perdant environ 50 milliards de dollars en valeur marchande. Ce repli fait suite à une série de résultats cliniques défavorables et à une pression croissante sur les prix, effaçant ainsi la majeure partie des gains réalisés depuis le lancement en 2021 de son médicament populaire contre l'obésité, Wegovy (sémaglutide).

Rivalité croissante avec Eli Lilly

Eli Lilly (LLY) est devenu le principal concurrent de Novo Nordisk dans le secteur du traitement de l'obésité par GLP-1. Son Zepbound (tirzépatide), approuvé en 2023, est en concurrence directe avec Wegovy et a régulièrement gagné des parts de marché, grâce à des preuves cliniques montrant une plus grande efficacité dans la perte de poids.

En février, Novo Nordisk a révélé que Zepbound 15 mg avait surpassé son propre candidat de prochaine génération, CagriSema (cagrilintide/sémaglutide), lors de l'essai de phase III REDEFINE 4 sur 84 semaines. Zepbound a permis une réduction de poids de 25,5 % chez les patients observant le traitement, contre 23 % pour CagriSema, ce qui a empêché le candidat de Novo Nordisk d'atteindre son objectif principal et a donné à Eli Lilly un avantage décisif.

Ces résultats soulignent la performance supérieure de Zepbound et marquent un revers pour Novo Nordisk dans sa tentative de contrer la domination croissante d'Eli Lilly. Bien que Novo Nordisk ait soumis CagriSema pour une approbation FDA et prévoit d'autres études, Zepbound conserve actuellement l'avantage dans les comparaisons directes.

Pressions concurrentielles et stratégies tarifaires

Eli Lilly a récemment annoncé que son candidat GLP-1 oral, orforglipron, avait surpassé le Rybelsus oral (sémaglutide oral) de Novo Nordisk lors de l'essai de phase III ACHIEVE-3 pour le diabète de type II. Orforglipron a démontré une plus forte réduction de l'A1C et du poids après 52 semaines, ainsi qu'une amélioration des marqueurs de risque cardiovasculaire et une posologie plus pratique, renforçant encore la position de Lilly dans le domaine cardiométabolique.

Pour répondre à la concurrence et accroître l'accès des patients, Novo Nordisk prévoit de réduire considérablement les prix catalogue américains de Wegovy, Ozempic et Rybelsus à 675 $ par mois à partir de janvier 2027. Si cela peut augmenter l'utilisation, cela risque aussi de réduire les marges bénéficiaires dans un contexte de concurrence féroce face au portefeuille d'Eli Lilly en pleine expansion.

Avec une demande en ralentissement, des coûts en hausse et peu de vecteurs de croissance immédiate, les perspectives de Novo Nordisk deviennent de plus en plus incertaines. Examinons les forces et faiblesses de l'entreprise pour mieux comprendre ses perspectives d'avenir.

Le sémaglutide reste la principale source de revenus de Novo Nordisk

Le succès de Novo Nordisk a été principalement alimenté par les ventes d'Ozempic et Rybelsus pour le diabète, et Wegovy pour l'obésité. L'entreprise propose l'un des portefeuilles les plus complets en matière de prise en charge du diabète et de l'obésité.

Ozempic et Wegovy sont les principaux contributeurs du chiffre d'affaires. Novo Nordisk travaille à élargir l'accès à Wegovy grâce à des partenariats avec les grandes pharmacies américaines, des prestataires de télésanté et diverses plateformes pour garantir que les patients reçoivent des traitements authentiques approuvés par la FDA. Cette stratégie vise à répondre à la question des alternatives composées d'ici 2026. L'entreprise investit également dans ses installations de production pour augmenter la capacité de fabrication de ses thérapies GLP-1.

La portée du sémaglutide s'étend avec de nouvelles indications approuvées. Wegovy est désormais autorisé pour réduire les événements cardiovasculaires majeurs, soulager les symptômes de l'insuffisance cardiaque à fraction d'éjection préservée (HFpEF) et atténuer les douleurs au genou dues à l'arthrose chez les patients obèses. Novo Nordisk a également lancé Wegovy oral — la première pilule GLP-1 pour la gestion du poids — aux États-Unis début 2026.

Rybelsus a reçu des extensions d'indication aux États-Unis et dans l'UE pour inclure des bénéfices cardiovasculaires chez les patients diabétiques. Une dose de 7,2 mg de Wegovy, qui a montré jusqu'à 25 % de perte de poids dans l'étude STEP UP, a été approuvée dans l'UE et est en cours d'examen aux États-Unis. Ozempic cherche également une extension d'indication pour le traitement de la maladie artérielle périphérique.

Les injections à base de tirzépatide d'Eli Lilly, Mounjaro (pour le diabète) et Zepbound (pour l'obésité), sont rapidement devenues des moteurs de revenus majeurs, gagnant des parts de marché sur Novo Nordisk. En 2025, ces produits ont généré 36,5 milliards de dollars de ventes combinées, représentant environ 56 % du chiffre d'affaires total de Lilly.

Croissance dans les maladies rares et la santé hépatique

Au-delà des thérapies GLP-1, Novo Nordisk se développe dans les maladies rares. L'entreprise a soumis Mim8 pour l'approbation de l'hémophilie A aux États-Unis et a obtenu des approbations pour Alhemo dans l'UE et aux États-Unis pour l'hémophilie A et B, avec ou sans inhibiteurs.

La FDA a accordé une approbation accélérée à Wegovy comme premier traitement GLP-1 pour la stéatohépatite associée à un dysfonctionnement métabolique non cirrhotique avec une fibrose hépatique modérée à avancée, marquant une avancée majeure dans la prise en charge du foie en offrant une thérapie capable d'arrêter et d'inverser la progression de la maladie.

Accent sur les traitements de l'obésité de nouvelle génération

Novo Nordisk fait progresser plusieurs médicaments anti-obésité de nouvelle génération, en particulier pour le marché américain. Outre CagriSema, l'entreprise prépare un essai de phase avancée pour le cagrilintide en tant que traitement autonome de l'obésité.

Un autre candidat, amycretin, devrait bientôt entrer en phase III pour la gestion du poids. Novo Nordisk développe également le monlunabant oral dans une étude de phase intermédiaire sur l'obésité. L'entreprise a récemment signé un accord de 2,2 milliards de dollars avec Septerna pour développer et commercialiser des médicaments oraux à petites molécules pour l'obésité, le diabète et d'autres affections cardiométaboliques, ainsi qu'un partenariat de 2,1 milliards de dollars avec Vivtex pour des biologiques oraux de nouvelle génération.

Performance boursière, valorisation et estimations des analystes

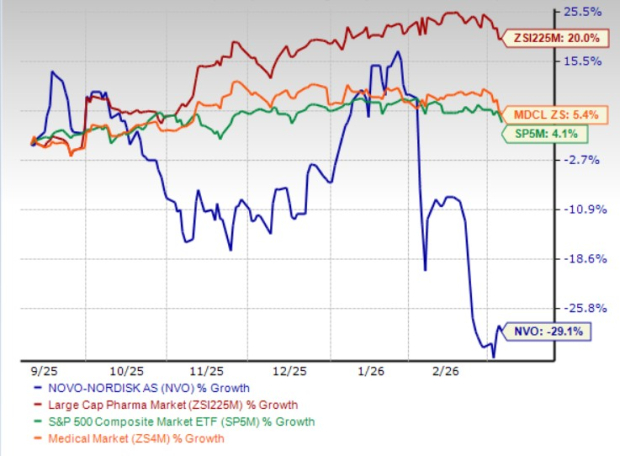

Au cours des six derniers mois, les actions de Novo Nordisk ont chuté de 29,1 %, tandis que l'industrie pharmaceutique au sens large a progressé de 20 %. L'entreprise accuse également un retard par rapport à son secteur et au S&P 500 sur cette période.

Actuellement, Novo Nordisk s'échange à une valorisation inférieure à la moyenne du secteur. Son ratio cours/bénéfices à terme s'établit à 11,59, contre 17,90 pour le secteur et bien en dessous de sa moyenne sur cinq ans de 29,25.

Les prévisions des analystes pour les bénéfices 2026 sont passées de 3,54 $ à 3,35 $ par action au cours des deux derniers mois. De même, les estimations pour 2027 ont baissé de 3,75 $ à 3,26 $.

Perspectives d'investissement pour Novo Nordisk

Étant donné les défis actuels, les perspectives à court terme de Novo Nordisk semblent difficiles. L'entreprise fait face à une concurrence intense de la part du portefeuille GLP-1 en expansion d'Eli Lilly, à des comparaisons cliniques défavorables, à des pressions tarifaires et à une baisse des prévisions de bénéfices. Avec peu de catalyseurs et un marché de l'obésité et du diabète de plus en plus concurrentiel, le sentiment des investisseurs est susceptible de rester prudent. Les investisseurs à court terme pourraient choisir d'éviter l'action jusqu'à une meilleure visibilité sur le positionnement concurrentiel, la tarification et la progression du pipeline.

Les risques à long terme augmentent également. La dépendance de Novo Nordisk à la franchise sémaglutide la rend vulnérable à une perte de parts de marché, d'exclusivité et à une concurrence axée sur l'innovation. Les investissements dans le pipeline pourraient mettre des années à générer des revenus significatifs. La poursuite des révisions à la baisse des estimations, le ralentissement de la croissance sur les marchés clés et un environnement concurrentiel incertain suscitent des inquiétudes quant à la croissance durable des bénéfices. Bien que les actions NVO se négocient à des valorisations inférieures, ce rabais semble refléter l'affaiblissement des fondamentaux plutôt qu'une véritable opportunité d'achat.

Concurrence émergente dans les traitements de l'obésité

Le marché du traitement de l'obésité devient de plus en plus encombré, avec de nouveaux entrants bousculant les leaders établis tels qu'Eli Lilly et Novo Nordisk. De plus petites sociétés de biotechnologie, comme Viking Therapeutics (VKTX), développent des thérapies à base de GLP-1. L'agoniste double du récepteur GIPR/GLP-1 de Viking, VK2735, est développé sous forme orale et injectable pour l'obésité, avec un début prévu de la phase III pour la version orale au troisième trimestre 2026.

5 actions prêtes pour une croissance significative

Chacune de ces actions a été sélectionnée par un expert de Zacks comme un candidat de premier plan pour potentiellement doubler de valeur au cours de la prochaine année. Bien que toutes les sélections ne réussissent pas, les recommandations précédentes ont permis des gains de +112 %, +171 %, +209 % et +232 %.

Beaucoup de ces sociétés ne sont pas encore largement suivies par Wall Street, offrant aux investisseurs une opportunité unique d'investir dès le début.

Ressources supplémentaires

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.