OPEN vise 6 000 acquisitions : une croissance rentable est-elle réalisable pour la plateforme ?

Opendoor fixe un objectif de croissance ambitieux pour 2026

Opendoor Technologies Inc. (OPEN) poursuit un plan de transformation audacieux, visant à acquérir 6 000 maisons chaque trimestre d'ici la fin de 2026. Cet objectif est central dans les efforts de l'entreprise pour étendre sa plateforme et atteindre une rentabilité constante. La direction est confiante que les améliorations opérationnelles, l'intégration de l'intelligence artificielle et une amélioration de l'économie unitaire sous l'approche « Opendoor 2.0 » permettront à l'entreprise d'augmenter son volume de transactions tout en préservant de solides marges bénéficiaires.

Au dernier trimestre 2025, Opendoor a acquis 1 706 propriétés — soit une hausse de 46 % par rapport au trimestre précédent —, signalant une nouvelle dynamique après une période d'activité réduite et de marges plus larges. L'entreprise s'attend à ce que la majeure partie de sa croissance en acquisition se produise au second semestre 2026, alors qu'elle affine ses stratégies de conversion et de tarification. Il est à noter que la cohorte d'octobre 2025 a généré parmi les meilleures marges de l'histoire d'Opendoor. La direction prévoit de réinvestir ces gains dans une tarification plus compétitive, stimulant ainsi le volume nécessaire pour atteindre son objectif ambitieux d'acquisitions.

La technologie est au cœur de l'expansion d'Opendoor. L'entreprise a déployé des processus alimentés par l'IA, des évaluations automatisées de propriétés et des systèmes de tarification basés sur l'apprentissage automatique pour rationaliser ses opérations. Ces innovations aident à accélérer l'évaluation des maisons, à optimiser la tarification et à réduire le travail manuel. L'objectif principal est d’atteindre un résultat net ajusté positif, calculé sur 12 mois glissants, d'ici fin 2026, la gestion rigoureuse des coûts et la croissance de l'échelle étant des moteurs essentiels.

La quête par Opendoor de 6 000 acquisitions de logements trimestrielles marque un renouvellement de son engagement en faveur de la croissance après une période de restructuration. Les premiers résultats de l'initiative Opendoor 2.0 laissent entrevoir des progrès en précision des prix, rapidité de revente et rentabilité.

Environnement concurrentiel : Zillow et Offerpad

La stratégie de croissance d'Opendoor s’inscrit dans un paysage technologique de l’immobilier en pleine évolution. Zillow Group était autrefois un acteur majeur sur le marché de l’iBuying, mais s’est retiré de ce segment après avoir rencontré d’importantes difficultés liées à la tarification des stocks et à la revente des biens. Zillow s’est depuis orienté vers un modèle de place de marché reliant acheteurs, vendeurs et agents, réduisant ainsi son exposition financière tout en générant des revenus grâce à des transactions immobilières sur sa plateforme.

Offerpad reste actif dans l’iBuying mais adopte une posture plus prudente, privilégiant des acquisitions soigneusement sélectionnées, un contrôle strict des coûts et l’efficacité opérationnelle pour préserver ses marges. Cette tendance reflète une évolution plus large du secteur vers une rentabilité durable après la phase d’expansion rapide caractéristique des débuts de l’iBuying.

Action OPEN : performances récentes, valorisation et perspectives des analystes

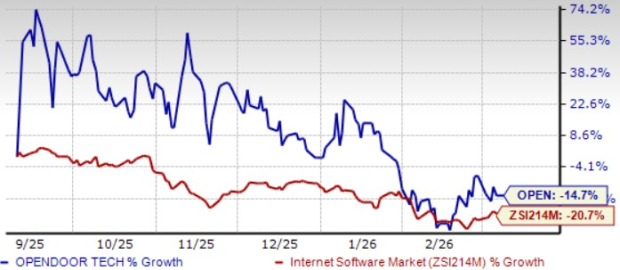

Le cours de l’action Opendoor a reculé de 14,7 % sur les six derniers mois, surperformant les acteurs du secteur, lesquels ont enregistré une baisse de 20,7 %.

Performance de l’action OPEN sur six mois

Source : Zacks Investment Research

D’un point de vue valorisation, l’action OPEN s’échange actuellement sur la base d’un ratio cours/ventes prévisionnel de 0,99, bien en deçà de la moyenne sectorielle, qui s’élève à 4,03.

Ratio cours/ventes prévisionnel (F12M)

Source : Zacks Investment Research

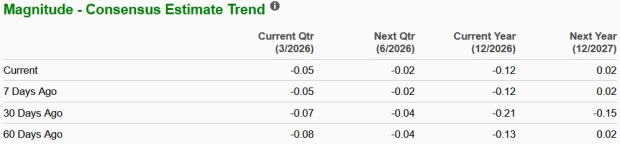

Les estimations des analystes concernant la perte par action d’Opendoor en 2026 se sont améliorées au cours du mois dernier, pour s’établir à une perte prévue de 12 centimes — contre une perte de 26 centimes par action l’année précédente.

Source : Zacks Investment Research

Opendoor détient actuellement un rang Zacks #3 (Conserver).

5 actions avec le potentiel de doubler

Chacune de ces actions a été sélectionnée par un analyste Zacks comme un choix phare, avec la possibilité d’une hausse de 100 % ou plus au cours de l’année à venir. Si toutes les recommandations ne seront pas gagnantes, des choix passés ont déjà généré des rendements de +112 %, +171 %, +209 % et +232 %.

Nombre de ces opportunités restent en grande partie méconnues de Wall Street, offrant ainsi aux investisseurs la possibilité de se positionner tôt.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les retraits DeFi soulignent l'évolution des attitudes des investisseurs et les problèmes d'infrastructure

Dogecoin vise 0,111 $ après un nouveau test à 0,0872 $ – Mais le mouvement de DOGE tient SI…

Les travailleurs s'accrochent à leur poste face à des embauches au ralenti et à l'augmentation des licenciements