Voici pourquoi il est logique de conserver une position sur les actions Pembina Pipeline en ce moment

Pembina Pipeline Corporation : Présentation de l'entreprise

Pembina Pipeline Corporation (PBA) est un important fournisseur canadien d’infrastructures énergétiques, gérant un vaste réseau d’oléoducs, d’usines de traitement de gaz, d’installations de gestion de liquides, d’unités de stockage et de terminaux d’exportation. En tirant parti de ses opérations intégrées, Pembina offre des services complets permettant d’acheminer les produits de leur site de production jusqu’aux marchés finaux. L’activité de l’entreprise repose sur des contrats à long terme, fondés sur des frais, garantissant ainsi des flux de trésorerie réguliers et fiables. Pembina privilégie la sécurité opérationnelle, l’investissement discipliné et l’expansion de ses infrastructures afin d’accompagner la croissance de la production dans les principales régions ressources. Par ailleurs, la société privilégie aussi les initiatives stratégiques destinées à élargir l’accès au marché et à renforcer sa position concurrentielle dans le secteur énergétique mondial en mutation.

Pour les investisseurs, la question centrale est de savoir s’il faut conserver ses actions Pembina afin de profiter de gains potentiels à venir, ou réévaluer sa position après la récente hausse du cours. L’examen de la santé financière de Pembina, des tendances du secteur et des perspectives de croissance durable peut aider à déterminer la meilleure stratégie d’investissement à adopter.

Performance récente de l’action PBA

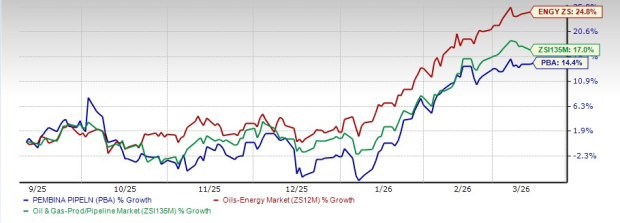

Au cours des six derniers mois, les actions de Pembina ont progressé de 14,4%. Toutefois, cette croissance est inférieure à celle du secteur pétrolier et énergétique élargi, qui a grimpé de 24,8%, et du sous-secteur Production et pipelines de pétrole et gaz, qui a progressé de 17% sur la même période.

Graphique sur six mois de l’action

Source : Zacks Investment Research

Atouts clés de Pembina

- Modèle d'affaires résilient basé sur les frais : Le réseau intermédiaire diversifié de Pembina – pipelines, traitement du gaz, fractionnement, installations d’exportation – génère la majorité de ses revenus via des contrats à long terme. Ces accords, tels que les « take-or-pay » et les contrats à frais de service, protègent l’entreprise des fluctuations du prix des matières premières. Les récents efforts visant à renouveler et à prolonger ces contrats ont permis un taux d’utilisation élevé des actifs principaux, soutenant ainsi des résultats stables et prévisibles pour les actionnaires.

- Un important pipeline de croissance : L’entreprise progresse sur plusieurs grands projets d’infrastructures, dont l’extension du fractionneur RFS IV, la modernisation du traitement du gaz de Wapiti et la centrale de cogénération K3. Ces initiatives respectent les délais et le budget prévus. D’autres extensions de pipelines en Alberta et en Colombie-Britannique sont également prévues pour accompagner la croissance de la production du Bassin sédimentaire de l’Ouest canadien. Une fois opérationnels, ces projets devraient augmenter la capacité et favoriser la croissance de l’EBITDA à long terme.

- Prévisions positives de bénéfices pour 2026 : Les analystes estiment que le bénéfice de Pembina atteindra 2,14 $ par action en 2026, soit une hausse de 12,6% par rapport à l’année précédente. Cette prévision optimiste renforce l’attrait de l’action auprès des investisseurs.

Tendance des estimations de bénéfices

Source : Zacks Investment Research

- Expansion des opportunités GNL et d’exportation : Pembina poursuit le projet Cedar LNG, une installation flottante d’exportation visant les marchés asiatiques. Les travaux de construction sont bien avancés, avec des contrats à long terme conclus auprès d’acheteurs mondiaux majeurs de GNL et de producteurs canadiens. Ces partenariats soulignent la viabilité du projet et la forte demande internationale en GNL canadien. Une fois en service, Cedar LNG pourrait diversifier les sources de revenus de Pembina et ouvrir de nouvelles perspectives de croissance à l’international.

Risques potentiels pour Pembina

- Baisse de l’EBITDA au quatrième trimestre : Malgré des performances opérationnelles solides, Pembina a fait état d’une baisse de 14,3% de son EBITDA ajusté au quatrième trimestre en glissement annuel, pour un montant total de 1,1 milliard CAD. Ce recul provient principalement de résultats plus faibles dans les divisions marketing et nouveaux projets, ainsi que de modifications des tarifs de pipelines et des accords de partage de revenus. De telles baisses suggèrent que la volatilité des résultats à court terme pourrait persister, surtout si les marges du marketing demeurent faibles.

- Exposition au marché des matières premières : Bien que la majorité des revenus de Pembina soit protégée par des contrats à frais, certains segments – principalement le marketing et les nouveaux projets – restent sensibles aux fluctuations des prix des matières premières. Le rétrécissement des écarts sur les liquides de gaz naturel et des gains plus faibles sur dérivés ont pesé sur les résultats. Ces facteurs, dictés par le marché, échappent largement au contrôle de l’entreprise et pourraient continuer à affecter la rentabilité lors de périodes de prix défavorables.

- Besoin important d’investissements en capital : Pembina investit actuellement massivement dans plusieurs projets d’envergure, comme Cedar LNG et diverses extensions de pipelines. Ces initiatives nécessitent des dépenses en capital substantielles ; la direction anticipe ainsi des périodes de flux de trésorerie disponible négatif et un effet de levier accru. Des dépassements de coûts non prévus ou des retards dans les projets pourraient réduire la flexibilité financière et affecter la rémunération pour les actionnaires.

- Dépendance à l’activité en amont : Les volumes transitant par la société sont étroitement liés aux niveaux de forage et de production des producteurs énergétiques en amont. Bien qu’une croissance à long terme soit attendue dans l’Ouest canadien, l’activité à court terme peut être volatile en raison des prix des matières premières, de la consolidation du secteur ou de l’évolution des plans de forage. Une réduction des investissements des opérateurs en amont pourrait entraîner une baisse des volumes et des revenus pour Pembina.

Conclusion : Perspectives pour les actions PBA

Pembina se distingue par un réseau d’infrastructures diversifié et un modèle de revenus stable, axé sur les contrats, garantissant ainsi des flux de trésorerie prévisibles. Les projets d’expansion en cours et l’entrée sur le marché du GNL offrent des perspectives de croissance à long terme prometteuses, tandis que les prévisions de bénéfices positives renforcent la confiance en ses performances futures.

Cependant, la récente baisse de l’EBITDA, l’exposition à la volatilité des prix des matières premières et la phase actuelle de dépenses d’investissement élevées introduisent des risques financiers à court terme et une volatilité potentielle des bénéfices. Compte tenu de ces éléments, une approche prudente peut être recommandée — permettant aux investisseurs de bénéficier des atouts structurels de Pembina tout en surveillant l’apparition de signes plus nets de stabilité des résultats.

Meilleures alternatives du secteur de l’énergie

Actuellement, Pembina détient un classement Zacks #3 (Conserver).

Les investisseurs à la recherche d’opportunités dans le secteur de l’énergie peuvent également s’intéresser à des sociétés très bien classées telles qu’Archrock, Inc. (AROC), Harbour Energy plc (HBRIY) et Nabors Industries Ltd. (NBR). Archrock affiche actuellement un classement Zacks #1 (Achat fort), tandis que Harbour Energy et Nabors Industries ont chacune un classement Zacks #2 (Achat).

- Archrock, Inc. (AROC) : À l’origine prestataire de services énergétiques généralistes, Archrock est devenue un leader des services de compression, soutenant principalement la production, le traitement et le transport de gaz naturel. L’estimation consensuelle pour ses bénéfices 2026 anticipe une hausse de 5,8% sur un an.

- Harbour Energy plc (HBRIY) : Basée au Royaume-Uni, Harbour Energy est un producteur indépendant de pétrole et de gaz. Les analystes s’attendent à ce que ses bénéfices 2026 bondissent de 212,5% par rapport à l’année précédente.

- Nabors Industries Ltd. (NBR) : Siégeant à Hamilton, Nabors figure parmi les plus grands entrepreneurs mondiaux de forage terrestre, opérant dans les domaines du pétrole, du gaz et du forage géothermique. Ses bénéfices pour 2026 devraient croître de 48,6% par rapport à l’an passé.

Technologie émergente : l’informatique quantique

L’informatique quantique pourrait bien représenter la prochaine grande révolution technologique, avec un impact potentiellement supérieur même à celui de l’intelligence artificielle.

Bien que certains pensaient que son adoption généralisée prendrait encore des années, la technologie progresse rapidement. Les géants du secteur — dont Microsoft, Google, Amazon, Oracle, Meta et Tesla — s’empressent d’intégrer l’informatique quantique à leurs opérations.

Le stratège senior Kevin Cook a identifié sept actions susceptibles de mener la révolution quantique dans son rapport Au-delà de l’IA : le saut quantique en puissance de calcul.

Kevin, qui avait signalé le potentiel de NVIDIA dès 2016, met désormais en avant ce qui pourrait constituer la prochaine grande tendance transformatrice. Les investisseurs disposent d’une opportunité unique de se positionner aux premières loges face à ce bouleversement technologique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.