La reprise de C stimule les perspectives de croissance : est-ce le bon moment pour investir dans cette action ?

Citigroup réaffirme sa stratégie de croissance face à l'incertitude économique

Citigroup Inc. a réitéré ses objectifs centraux et ses buts financiers, en mettant l'accent sur des perspectives d'expansion prometteuses malgré les défis économiques et mondiaux persistants. La PDG Jane Fraser a abordé ces sujets et d'autres lors de la conférence 2026 RBC Capital Markets Global Financial Institutions Conference.

Fraser a souligné que des indicateurs économiques solides alimentent les perspectives positives de la banque. L'activité des entreprises américaines reste dynamique, portée par des investissements dans l'intelligence artificielle, l'automatisation, les mises à niveau technologiques et une tendance saine en matière de fusions et acquisitions. La hausse des dépenses des consommateurs, ainsi qu'un environnement d'entreprise favorable renforcé par la déréglementation et des incitations fiscales, stimulent davantage la croissance des activités.

Elle a également indiqué que la fusion de la banque de détail américaine avec la division de gestion de patrimoine devrait améliorer le service client, augmenter la part de marché et favoriser la croissance des revenus grâce à un système de recommandation plus intégré ainsi qu'à un élargissement des options d’investissement, y compris des produits de patrimoine alternatifs et traditionnels. Ces améliorations devraient renforcer les performances de Citigroup à court terme.

En regardant vers le premier trimestre 2026, Citigroup prévoit une croissance à deux chiffres des revenus tirés des commissions de banque d'investissement et des marchés, soutenue par une forte activité en fusions, acquisitions et marchés de capitaux propres. La société a réitéré son objectif d’atteindre 60 % d’efficience opérationnelle en 2026, bien que les coûts initiaux de licenciement liés à la restructuration en cours puissent affecter les résultats des premiers trimestres.

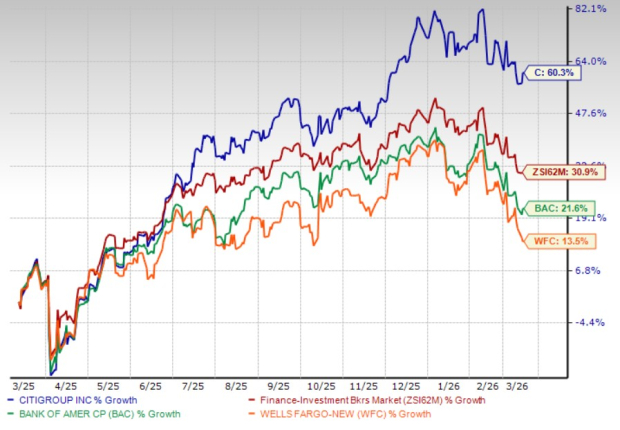

La transformation de Citigroup se reflète dans la performance de son action. Au cours de l'année écoulée, le titre a bondi de 60,3 %, dépassant la performance du secteur qui s'établit à 30,9 %. La banque a également surperformé ses principaux concurrents, Bank of America ayant progressé de 21,6 % et Wells Fargo de 13,5 %.

Performance du cours de l'action

Source : Zacks Investment Research

Avec la réaffirmation par Citigroup de son axe de croissance et la mise en œuvre de sa refonte stratégique, les investisseurs s’interrogent : la hausse de l’action peut-elle se poursuivre ou l’optimisme est-il déjà intégré dans son prix ? Pour le déterminer, il est important d’examiner les principaux moteurs de croissance, les risques ainsi que les facteurs de valorisation guidant les perspectives de Citigroup.

Points clés à considérer pour Citigroup

Simplification des opérations et recentrage stratégique

La PDG Jane Fraser poursuit un plan pluriannuel visant à simplifier les opérations et à se concentrer sur les activités principales. Depuis avril 2021, Citigroup se retire du secteur bancaire de détail dans 14 marchés d’Asie et de la zone EMEA.

En février 2026, Citigroup a finalisé la vente de sa filiale russe, AO Citibank, à Renaissance Capital, renforçant ainsi sa position en capital et simplifiant son bilan. Cette transaction devrait ajouter environ 4 milliards de dollars au capital de catégorie 1 ordinaire de la société au 1er trimestre 2026. En outre, Citigroup a obtenu des accords permettant à des investisseurs d'acquérir une participation combinée de 24 % dans Grupo Financiero Banamex, faisant suite à une première cession de 25 % en décembre 2025. Les préparatifs sont en cours pour une introduction en bourse de ses activités de banque de détail et PME au Mexique.

D'autres cessions incluent la vente de la banque de détail polonaise (mai 2025) et de son portefeuille de gestion de patrimoine en Chine (juin 2024). La banque est également en train d’abandonner ses activités de banque de détail en Corée. Lors de la conférence RBC, Citigroup a indiqué que son programme de transformation a atteint plus de 80 % de son objectif.

Ces mesures libèrent du capital, permettant des investissements dans la gestion de patrimoine et la banque d'investissement, secteurs qui devraient dynamiser la croissance des commissions. Citigroup prévoit un taux de croissance annuel composé du chiffre d'affaires de 4 à 5 % jusqu'en 2026.

Initiatives d'efficacité et avancées technologiques

La banque donne la priorité à l'optimisation des processus, à la simplification des plateformes et à l'automatisation pour limiter l’intervention humaine. Citigroup recourt de plus en plus à des outils d’intelligence artificielle pour accroître la productivité, les opportunités de revenus et la qualité du service client. Lors de la conférence RBC, la direction a insisté sur le rôle central de l’IA à travers toutes ses activités.

Cette semaine, Citigroup a conclu un partenariat pluriannuel avec LSEG afin de moderniser son infrastructure de données sur les marchés, la banque d’investissement, la gestion de fortune, le trading et la gestion des risques. L’objectif est d’améliorer la qualité, la standardisation et l’accessibilité des données, permettant ainsi des décisions plus informées et des gains d’efficacité opérationnelle.

Citigroup a également réorganisé sa structure managériale, supprimant des couches de bureaucratie afin de s’aligner sur sa stratégie d’élargissement des responsabilités et de réduction de la complexité.

En janvier 2024, la banque a annoncé son intention de réduire ses effectifs de 20 000 employés, soit environ 8 % de ses effectifs mondiaux, d’ici 2026. Plus de 10 000 postes ont déjà été supprimés, les coûts fixes diminuant suite aux retraits des marchés russe, chinois et d’autres marchés.

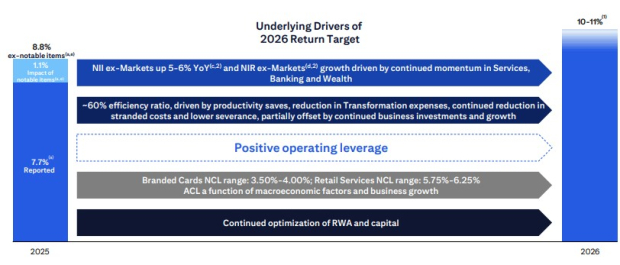

Ces mesures devraient générer entre 2 et 2,5 milliards de dollars d’économies annualisées d’ici 2026. La banque vise un rendement des capitaux propres tangibles (ROTCE) de 10 à 11 % en 2026.

Perspectives ROTCE

Source : Citigroup, Inc.

Environnement des taux d’intérêt et croissance des prêts

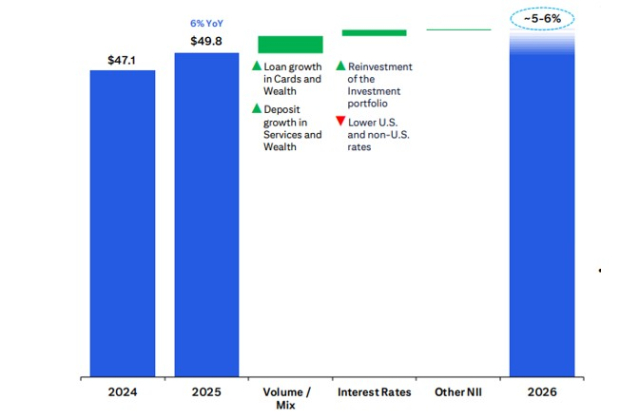

Après des baisses de taux initiales en 2024 et trois autres réductions prévues en 2025, les taux d’intérêt se situent actuellement entre 3,50 % et 3,75 %. Des taux plus bas devraient stimuler l’activité de prêt, et l’assouplissement des exigences de fonds propres réglementaires va permettre d’allouer davantage de capital à la croissance des prêts, notamment dans les secteurs commerciaux et de détail qui résistent bien. Cela devrait soutenir la croissance du revenu net d’intérêts (NII).

Le NII a enregistré un taux de croissance annuel composé de 6,2 % sur trois ans jusqu’en 2025. La direction prévoit, hors marchés, une croissance annuelle du NII de 5 à 6 % en 2026, portée par la baisse des coûts de financement, des volumes de prêts plus élevés et le réajustement des actifs à de meilleurs rendements.

Projections NII

Source : Citigroup, Inc.

Liquidité solide soutenant la distribution de capital

Citigroup conserve une position de liquidité robuste. Au 31 décembre 2025, ses liquidités, soldes bancaires et investissements totaux s’élevaient à 476,7 milliards de dollars, tandis que la dette totale atteignait 335,8 milliards de dollars.

Après avoir réussi le test de résistance de la Fed en 2025, Citigroup a augmenté son dividende de 7,1 % pour le porter à 60 cents par action. Au cours des cinq dernières années, les dividendes ont été relevés à trois reprises, avec un taux de distribution de 30 % et un rendement de 2,3 %. Wells Fargo et Bank of America ont aussi augmenté leurs dividendes plusieurs fois ces dernières années.

En janvier 2025, le conseil d'administration de Citigroup a approuvé un plan de rachat d’actions ordinaires de 20 milliards de dollars, sans date limite. À la fin de l'année 2025, 6,8 milliards de dollars restaient autorisés. La solidité du capital et de la liquidité de la banque permet de poursuivre la redistribution du capital.

Préoccupations concernant la qualité des actifs

La qualité des actifs de Citigroup s’est détériorée, avec des provisions qui ont brusquement augmenté après 2021 en raison de perspectives économiques moins favorables. Les provisions ont progressé à un taux de croissance annuel composé de 24,5 % de 2022 à 2025. Une amélioration de la qualité des actifs est peu probable à court terme, l’impact des politiques commerciales et le conflit entre les États-Unis et l'Iran risquant de maintenir une inflation élevée.

Accélération de la dynamique de croissance de Citigroup

Le consensus de Zacks prévoit une augmentation du bénéfice par action de Citigroup de 27,9 % en 2026 et de 18,4 % en 2027. L’estimation pour 2026 est restée stable au cours du dernier mois, tandis que celle de 2027 a été revue à la hausse.

Tendances de révision des estimations

Source : Zacks Investment Research

D'un point de vue valorisation, Citigroup s’échange sur un P/E anticipé de 10,32, inférieur à la moyenne du secteur qui est de 13,01. Bank of America et Wells Fargo affichent respectivement des multiples de 10,94 et 11,04.

Comparaison des ratios cours/bénéfice

Source : Zacks Investment Research

Action Citigroup : perspectives et considérations

Citigroup est bien positionné pour une croissance durable, soutenu par sa transformation stratégique, ses mesures de réduction des coûts et de meilleures perspectives de revenus dans la banque d'investissement, les marchés et la gestion de patrimoine. La banque bénéficie de tendances macroéconomiques favorables telles qu’une activité d'entreprise robuste, une consommation résiliente et la perspective d’un accroissement de la demande de crédits avec la baisse des taux d'intérêt. Les investissements dans la technologie et l’IA, ainsi que l’optimisation des effectifs, devraient apporter des gains d'efficacité et de productivité à long terme.

Sur le plan de la valorisation, l’action Citigroup présente une décote par rapport au secteur bancaire au sens large et à ses principaux pairs, suggérant un potentiel d’appréciation supplémentaire si la banque réussit à mettre en œuvre sa stratégie et à atteindre la croissance bénéficiaire attendue.

Cependant, les investisseurs doivent rester attentifs à certains risques comme la détérioration de la qualité des actifs, les tensions géopolitiques et les incertitudes économiques, pouvant affecter le coût du risque et la rentabilité à court terme.

Dans l’ensemble, les fondamentaux solides de Citigroup, sa base de capital robuste et sa valorisation attractive en font une option attrayante pour les investisseurs de long terme. Ceux qui envisagent un nouvel investissement pourraient bénéficier d’attendre une meilleure opportunité d’entrée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un analyste affirme que ce signal indique que XRP est sur le point de connaître une augmentation de la volatilité

3 actions dont nous doutons malgré leur impopularité

Zalando bondit de 12 % : analyse de l'impact du rachat d'actions et de la collaboration avec Levi's