Western Digital s'envole de 540 % sur l'année écoulée : devriez-vous envisager d'investir dans cette action ?

Performance exceptionnelle de l'action Western Digital

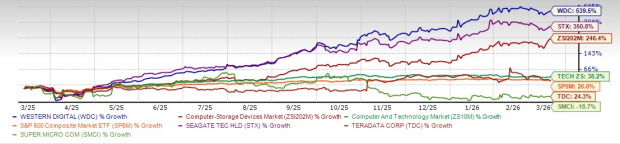

Au cours de l'année écoulée, Western Digital Corporation (WDC) a vu le prix de son action grimper de 539,5 %, dépassant largement le gain de 246,4 % de l'ensemble de l'industrie des dispositifs de stockage informatique. Cette croissance a également dépassé les rendements du secteur Informatique et Technologie ainsi que du S&P 500, qui ont respectivement progressé de 38,2 % et 26 %. Cette envolée est principalement attribuée à la forte demande de solutions de stockage alimentée par les avancées en intelligence artificielle, en cloud computing et dans les centres de données hyperscale.

Source de l'image : Zacks Investment Research

Une performance supérieure à celle de ses pairs du secteur

Western Digital a surpassé d’autres entreprises notables du secteur du stockage, dont Super Micro Computer (SMCI) et Teradata (TDC). Sur la même période, l’action de Teradata a augmenté de 24,3 %, tandis que Super Micro Computer a connu un recul de 18,7 %. Western Digital a également fait mieux que son concurrent historique, Seagate Technology Holdings (STX), qui a enregistré un gain de 350,8 % sur l'année écoulée.

Seagate est réputé pour ses technologies de stockage de données, notamment les disques durs (HDD). Super Micro Computer se concentre sur le développement de serveurs et de systèmes de stockage pour les centres de données, le cloud, l’IA et le edge computing. Teradata propose une plateforme hybride d'analyse cloud et IA, Teradata Vantage, qui permet aux entreprises d’analyser des données et de stimuler l’innovation à grande échelle.

Western Digital est-elle toujours une bonne affaire après sa flambée spectaculaire ?

Avec WDC atteignant un sommet de 52 semaines à 309,9 $, les investisseurs s'interrogent sur l'opportunité d'achat après une telle hausse. Pour y répondre, il est important d’examiner les moteurs de croissance, les perspectives, les risques potentiels de la société et d’évaluer le potentiel d’appréciation restant.

Principaux moteurs de la croissance de WDC

La performance impressionnante de Western Digital repose à la fois sur les tendances sectorielles et sur des initiatives propres à l’entreprise. La société progresse significativement dans l’augmentation de la densité surfacique, l’avancement de ses feuilles de route technologiques ePMR et HAMR, et la promotion de l’adoption de disques UltraSMR de plus grande capacité. Lors de son deuxième trimestre fiscal, Western Digital a expédié plus de 3,5 millions de disques ePMR nouvelle génération, prenant en charge des capacités allant jusqu'à 26 To pour le CMR et 32 To pour l'UltraSMR, témoignant d'une forte demande client. Le volume total de livraisons a atteint 215 exaoctets, soit une augmentation annuelle de 22 %.

Portée par cette dynamique, Western Digital poursuit avec ses disques HAMR nouvelle génération et a acquis de la propriété intellectuelle ainsi que des talents pour renforcer son développement laser interne. Elle a également lancé des plateformes JBOD compatibles UltraSMR, en collaboration avec des partenaires logiciels, permettant une densité de stockage accrue et une analytique de données à grande échelle plus efficace. La demande reste forte, avec des commandes d’achat majeures sécurisées auprès de ses sept principaux clients jusqu’en 2026, et des accords pluriannuels avec trois des cinq principaux clients s’étendant jusqu’en 2027 et 2028.

L’explosion des données générées par les applications d’IA a incité Western Digital à développer une feuille de route centrée sur le client, privilégiant la capacité supérieure, de meilleures performances, l'efficacité énergétique et le déploiement rapide, tout en maintenant l’avantage coût des HDD. L’entreprise s’est engagée dans une stratégie à double voie pour les technologies ePMR et HAMR. Son disque dur ePMR UltraSMR de 40 To est actuellement en cours d’évaluation auprès de deux clients hyperscale, avec une production de masse prévue pour la seconde moitié de l’exercice 2026. Les disques HAMR devraient monter en puissance en 2027, avec des plans visant à étendre ePMR à 60 To et HAMR à 100 To d’ici 2029.

Pour renforcer les performances des charges d’IA, Western Digital développe la technologie High Bandwidth Drive et Dual Pivot. High Bandwidth Drive est déjà en phase de validation client, tandis que les HDD Dual Pivot devraient être lancés aux alentours de 2028. L’entreprise prévoit également de lancer des disques optimisés pour la consommation électrique en 2027, créant ainsi un nouveau niveau de stockage économique pour les données d’IA. Par ailleurs, Western Digital développe son activité Platforms grâce à une couche logicielle open-API attendue pour 2027, facilitant et réduisant le coût de déploiement d’infrastructures de stockage hyperscale pour les entreprises et fournisseurs de cloud intermédiaires.

Santé financière et création de valeur pour les actionnaires

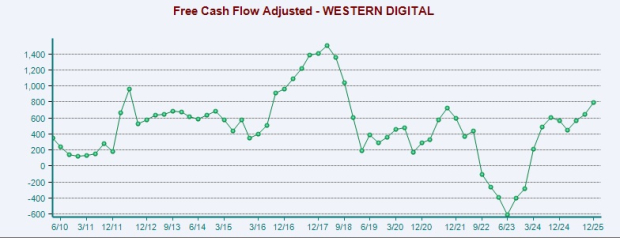

Western Digital affiche une solide performance financière, avec des améliorations marquées de son bilan et de sa génération de cash-flow. Lors du deuxième trimestre fiscal, la société a généré 745 millions de dollars de cash-flow opérationnel, contre 403 millions un an plus tôt. Le flux de trésorerie disponible a presque doublé à 653 millions de dollars. Cette solidité financière a permis à la société de restituer plus de 100 % de son cash-flow disponible aux actionnaires via des rachats d’actions et des dividendes.

Source de l'image : Zacks Investment Research

Pendant le trimestre, Western Digital a racheté environ 3,8 millions d’actions pour 615 millions de dollars et distribué 48 millions de dollars en dividendes. Depuis le lancement de son programme de retour de capital au quatrième trimestre fiscal 2025, la société a redistribué 1,4 milliard de dollars à ses actionnaires. En février 2026, le conseil d’administration a approuvé 4 milliards de dollars supplémentaires pour les rachats d’actions, alors qu’il restait encore 484 millions disponibles de l’autorisation précédente.

Lors de son Innovation Day 2026, Western Digital a présenté une stratégie financière à long terme axée sur une croissance durable. Sur les trois à cinq prochaines années, la société cherche à dépasser une croissance du chiffre d’affaires de 20 % CAGR, grâce à la demande croissante pour les solutions nearline d’entreprise et à une stabilité des prix. Le plan prévoit des marges brutes supérieures à 50 %, portées par une part accrue de HDD de grande capacité et des réductions de coût continues, avec des marges opérationnelles attendues au-delà de 40 % grâce à un effet de levier opérationnel important.

Avec une gestion rigoureuse du fonds de roulement et des investissements limités à 4–6 % du chiffre d’affaires, les marges de flux de trésorerie libre devraient dépasser 30 %. Cette flexibilité financière, associée aux rachats d’actions, devrait porter le bénéfice par action au-delà de 20 dollars, reflétant une stratégie axée sur l’exécution, le leadership technologique et la croissance à long terme.

Risques potentiels

Malgré sa belle performance, Western Digital fait face à plusieurs risques. Le marché du stockage de données est très concentré, avec WD et Seagate en position dominante. Une dépendance élevée à l’égard d’un nombre restreint de gros clients fait qu’en perdre un aurait un impact significatif. En outre, l’incertitude macroéconomique, les droits de douane et les tensions commerciales mondiales pourraient affecter la demande dans les secteurs entreprise, distribution et commerce de détail. La montée rapide des besoins de stockage liés à l’IA rend également la fabrication plus complexe et allonge les délais de production des disques de forte capacité.

Tendance haussière des prévisions de bénéfices

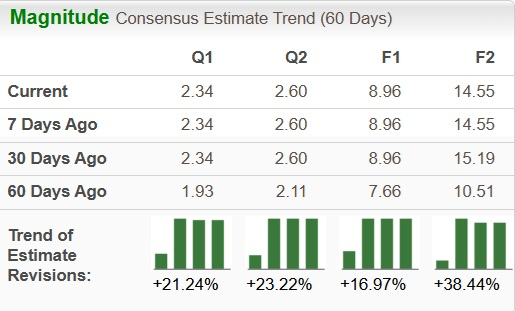

Les attentes des analystes concernant les bénéfices de Western Digital continuent d’augmenter. Au cours des deux derniers mois, le consensus pour le bénéfice fiscal 2026 a progressé de 17 % à 8,96 dollars, tandis que l’estimation pour l’exercice 2027 a bondi de 38,4 % à 14,55 dollars.

Source de l'image : Zacks Investment Research

Valorisation : WDC est-elle surévaluée ?

Actuellement, le ratio cours/bénéfice anticipé de Western Digital s’établit à 21,48, contre une moyenne sectorielle de 15,53.

Source de l'image : Zacks Investment Research

À titre de comparaison, les ratios cours/ventes sur 12 mois à venir de Seagate (STX), Teradata (TDC) et Super Micro Computer (SMCI) sont respectivement de 23,81x, 15,53x et 13,53x.

Est-ce le moment d’investir dans Western Digital ?

Alors que l’intelligence artificielle transforme le paysage numérique, le stockage des données est devenu un pilier fondamental, avec Western Digital à l’avant-garde de ce changement. La forte croissance de ses bénéfices, ses contrats à long terme et la demande portée par l’IA en font un scénario d’investissement attrayant. Cependant, après une telle envolée, les gains futurs pourraient être plus modestes et sujets à la volatilité. Pour les investisseurs à long terme convaincus que l’essor des données liées à l’IA ne fait que commencer, Western Digital pourrait rester une opportunité prometteuse. Les traders à court terme, en revanche, devront faire preuve de patience et de prudence après la hausse extraordinaire du titre.

Au final, les investisseurs doivent soupeser les avantages technologiques à long terme de la société face aux risques de marché à court terme. Avec un Zacks Rank actuel de #1 (Fort Achat), Western Digital semble être un choix solide.

Projecteur sur une action phare des semi-conducteurs

Il y a une entreprise moins connue dans le secteur des semi-conducteurs qui propose des produits non offerts par des géants de l'industrie comme NVIDIA. Positionnée pour profiter de la prochaine phase de croissance du marché, cette société commence tout juste à attirer l’attention – un moment idéal pour les investisseurs avertis.

Avec une expansion rapide de ses bénéfices et une clientèle croissante, elle est bien placée pour répondre à la demande explosive en Intelligence Artificielle, Machine Learning et Internet des objets. L’industrie mondiale des semi-conducteurs devrait passer de 452 milliards de dollars en 2021 à 971 milliards de dollars d’ici 2028.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BTW (Bitway) a fluctué de 42,9 % en 24 heures : une flambée du volume de transactions provoque une forte volatilité