Hims & Hers chute de 29,4 % en trois mois : quelle est la meilleure stratégie pour cette action ?

Hims & Hers Health, Inc. : Performance récente et tendances du marché

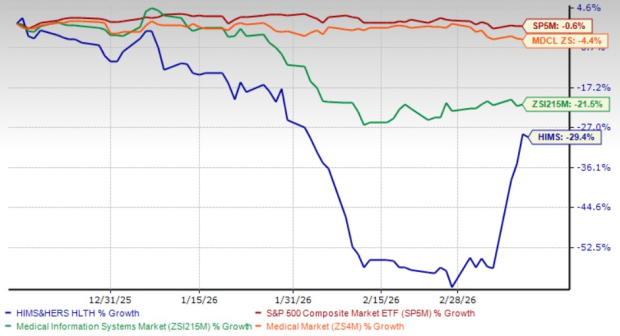

Les investisseurs de Hims & Hers Health, Inc. (HIMS) ont connu des revers à court terme, mais l'action montre récemment des signes de redressement. Au cours du dernier trimestre, les actions de HIMS ont chuté de 29,4%, une baisse plus marquée que la perte de 21,5% du secteur plus large des systèmes d'information médicale. Cette performance est également inférieure à la diminution de 4,4% du secteur et au léger repli de 0,6% du S&P 500 sur la même période.

Développements clés et mouvements stratégiques

Récemment, HIMS a lancé deux initiatives majeures : le lancement de Hims & Hers Benefits, offrant aux abonnés un accès amélioré à des solutions de santé complètes, et un partenariat avec Novo Nordisk pour élargir ses services de gestion du poids à l'aide de traitements GLP-1. De plus, l'entreprise a publié le mois dernier ses résultats financiers pour le quatrième trimestre 2025.

Faits saillants financiers : T4 2025

Au cours du quatrième trimestre 2025, Hims & Hers a connu une forte croissance de son chiffre d'affaires, stimulée par une base d'abonnés en expansion et une augmentation du revenu par client. Les solutions de santé personnalisées de la plateforme ont attiré davantage d'utilisateurs, augmentant l'engagement. Cependant, la hausse des coûts liés à la montée en échelle des nouveaux services et à l'expansion de la plateforme a entraîné une baisse du résultat net sur un an et une réduction des marges brutes.

Aperçu de la performance de l'action sur trois mois

Source de l'image : Zacks Investment Research

Au cours des trois derniers mois, HIMS a sous-performé par rapport à des concurrents comme Teladoc Health, Inc. (TDOC) et LifeMD, Inc. (LFMD). Alors que les actions de Teladoc ont chuté de 26,3%, LifeMD a enregistré un gain de 23,2% sur la même période.

Perspectives de revenus et estimations des analystes

Pour le premier trimestre de 2026, HIMS anticipe des revenus compris entre 600 millions et 625 millions de dollars, soit une augmentation de 2% à 7% sur un an. Les prévisions de revenus pour l'ensemble de l'année se situent entre 2,7 milliards et 2,9 milliards de dollars, reflétant une croissance attendue de 15% à 24% par rapport à 2025. Les estimations consensuelles actuelles placent les revenus du premier trimestre à 621,4 millions de dollars et ceux de l'année à 2,81 milliards, avec un bénéfice par action attendu de 0,02 $ pour le trimestre et 0,53 $ pour l'année.

Investissements, expansion et défis de rentabilité

Hims & Hers investit massivement dans l'infrastructure pour soutenir ses ambitions à long terme, étendant ses opérations dans les services de pharmacie, les tests de laboratoire et la recherche et développement. Bien que ces efforts soient destinés à renforcer l'avantage concurrentiel de l'entreprise, ils ont également entraîné une augmentation des dépenses d'investissement et des coûts d'exploitation, exerçant une pression sur la rentabilité à court terme et affectant le sentiment des investisseurs.

L'entreprise élargit également sa portée en entrant sur de nouveaux marchés internationaux et en introduisant de nouvelles spécialités médicales. Ces initiatives génèrent de nouvelles sources de revenus, mais impliquent également des risques d'exécution et nécessitent des investissements initiaux importants dans les opérations locales et la conformité réglementaire. Atteindre la rentabilité et l'échelle dans ces nouveaux domaines pourrait prendre du temps, ajoutant une incertitude à la trajectoire de croissance de l'entreprise.

La poursuite des investissements dans la technologie, l'innovation produit et les talents – comme l'expansion des équipes d'ingénierie et le développement de solutions de santé basées sur l'IA – a encore augmenté les dépenses opérationnelles. Bien que ces initiatives visent à améliorer l'expérience utilisateur et à consolider la position de HIMS dans la santé numérique, elles limitent la marge de manœuvre opérationnelle à court terme et contribuent à la pression sur les marges.

Risques réglementaires et sectoriels

Évoluant dans un environnement de santé fortement réglementé, Hims & Hers doit respecter un ensemble complexe de règles couvrant la télésanté, les opérations de pharmacie et la confidentialité des données des patients. Des changements réglementaires ou un renforcement des contrôles pourraient obliger l'entreprise à adapter son modèle, augmenter les coûts de conformité ou restreindre certains services.

La plateforme fournit également un accès à des médicaments composés, soumis à une surveillance réglementaire accrue. Les récentes indications des autorités suggèrent un contrôle renforcé de ces produits et tout changement de politique pourrait perturber l'approvisionnement, limiter la disponibilité des produits ou nécessiter des modifications des offres de HIMS, ajoutant ainsi un facteur d'incertitude supplémentaire aux perspectives de croissance et de rentabilité.

Forces fondamentales et moteurs de croissance

La plateforme de santé numérique en expansion de Hims & Hers continue d'inspirer la confiance des investisseurs alors que la société diversifie ses services. De nouvelles offres telles que les tests diagnostiques, les thérapies hormonales et les parcours de soins personnalisés renforcent l'engagement des abonnés et consolident la vision de la société d'une santé accessible et individualisée. En dépassant son orientation initiale sur la télésanté et en bâtissant des relations récurrentes basées sur l'abonnement, HIMS se positionne comme une plateforme globale de santé grand public.

Les alliances stratégiques avec des entreprises pharmaceutiques pour la distribution de médicaments amaigrissants de marque ont renforcé la crédibilité de la plateforme et enrichi les options de traitement. L'expansion internationale par des acquisitions et de nouvelles implantations sur les marchés d'Europe, du Canada et d’autres régions démontre une stratégie claire de développement global, augmentant le marché adressable et servant l'ambition de devenir un leader mondial de la santé numérique.

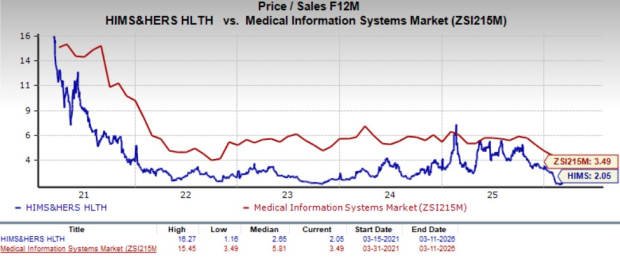

Vue d'ensemble de la valorisation

HIMS se négocie actuellement avec un ratio cours/ventes (P/S) prospectif sur 12 mois de 2,1, inférieur à la moyenne sectorielle de 3,5 et à sa médiane sur cinq ans de 2,7.

Source de l'image : Zacks Investment Research

À titre de comparaison, Teladoc Health et LifeMD affichent des ratios P/S prospectifs sur 12 mois de respectivement 0,4 et 0,9.

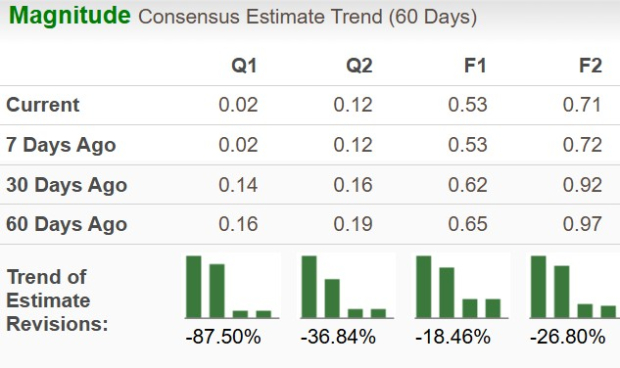

Révisions des estimations des analystes

Au cours des deux derniers mois, les estimations consensuelles de bénéfice par action pour 2026 de Hims & Hers ont été révisées à la baisse de 18,5%, pour s'établir à 0,53 $.

Source de l'image : Zacks Investment Research

- La perte par action prévue de Teladoc Health pour 2026 s’est creusée, passant de 0,80 $ à 0,90 $ ces 60 derniers jours.

- La perte attendue par action de LifeMD pour 2026 s'est réduite, passant de 0,64 $ à 0,61 $ sur la même période.

Conclusion : perspectives pour HIMS

Hims & Hers, actuellement noté Zacks Rank #3 (Conserver), continue de présenter une histoire de croissance à long terme convaincante, grâce à son écosystème en expansion, à ses capacités renforcées en matière de diagnostic et de soins personnalisés, ainsi qu'à sa présence internationale croissante. L'entreprise évolue d’un prestataire de télésanté de niche vers une plateforme de santé grand public plus large, ce qui renforce sa position stratégique.

Malgré ces atouts, la faiblesse récente du cours de l’action montre que les investisseurs se concentrent davantage sur les défis d’exécution à court terme que sur la vision à long terme de la société. Les pressions persistantes sur les marges, les dépenses d’investissement élevées, les incertitudes réglementaires et la complexité liée à l’intégration des acquisitions ont contribué à une attitude de marché plus prudente. Les attentes revues à la baisse en matière de bénéfices suggèrent par ailleurs une performance à court terme potentiellement irrégulière.

Pour les actionnaires actuels, HIMS semble être une action à conserver prudemment plutôt qu’à accumuler de manière agressive. Si les perspectives de croissance de l’entreprise restent solides, les incertitudes liées à la rentabilité, à l’évolution réglementaire et aux risques d’exécution continuent d’influencer le sentiment du marché. La baisse récente reflète une réévaluation par le marché de l’équilibre entre le potentiel de croissance et la visibilité sur les résultats.

Les investisseurs potentiels pourraient préférer attendre une meilleure visibilité sur les enjeux réglementaires, les retours sur investissement et la capacité de la société à transformer la croissance en rentabilité constante avant de prendre une position complète.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bang, bang, bang, prélude à une forte chute

Voici la raison pour laquelle Chipotle Mexican Grill (CMG) a chuté plus que le marché global