Les prévisions de SOFI pour 2026 suggèrent une amélioration des marges qui contribuera à stimuler l'expansion

SoFi Technologies : Perspectives 2026 mettant en avant une rentabilité améliorée

SoFi Technologies est sur le point de transformer sa forte croissance en une rentabilité accrue d’ici 2026. Alors que l’entreprise continue d’enregistrer une augmentation saine de ses revenus et de son nombre de membres, l’évolution la plus significative est la manière dont cette expansion contribue désormais efficacement aux gains.

La direction prévoit une nouvelle année de croissance du chiffre d’affaires d’environ 30 %, soutenue par la performance continue dans le crédit, les services financiers et l’expansion de sa plateforme. Le nombre de membres devrait également croître, reflétant une demande soutenue et des relations clients plus approfondies. Cependant, dans le secteur fintech actuel, la simple croissance ne suffit plus : des profits réguliers deviennent une priorité majeure.

L’un des principaux points du prévisionnel de SoFi est son efficacité opérationnelle. L’entreprise prévoit des marges d’EBITDA atteignant le milieu des 30 %, avec des marges de résultat net avoisinant le haut de la tranche des dix pour cent. Ces améliorations reflètent une maîtrise accrue des coûts, des dépenses prudentes et une répartition des revenus plus équilibrée. De plus, le bénéfice par action devrait augmenter, signe qu’une part plus importante des nouveaux revenus se traduira directement en profits.

Les attentes pour le premier trimestre suggèrent une stabilité continue, ce qui implique que la dynamique de 2025 se poursuit en 2026 sans nécessité de conditions de marché exceptionnelles.

En résumé, 2026 pourrait représenter un moment décisif pour SoFi, qui passerait alors d’un acteur fintech en forte croissance à une plateforme financière plus mature et orientée vers la rentabilité. Si l’entreprise atteint ses objectifs, l’expansion des marges pourrait jouer un rôle essentiel dans la progression de sa valorisation.

Comparaison de SoFi avec ses pairs

Upstart, un autre acteur de la fintech, offre un point de comparaison pertinent. Tandis qu’Upstart utilise l’intelligence artificielle pour le crédit, son volume de prêts est plus vulnérable aux fluctuations des financements, ce qui rend sa rentabilité moins prévisible. En revanche, le modèle économique diversifié de SoFi et sa position financière plus solide lui confèrent une plus grande résilience.

LendingClub est un autre concurrent notable, opérant selon une approche hybride marketplace-banque avec un accent sur la qualité du crédit et la stabilité des dépôts. Cependant, LendingClub n’a pas égalé la croissance rapide de membres de SoFi ni l’étendue de ses revenus issus des frais. Sa gamme de produits plus restreinte et sa diversification plus lente soulignent les défis à atteindre le degré de levier opérationnel que SoFi démontre actuellement.

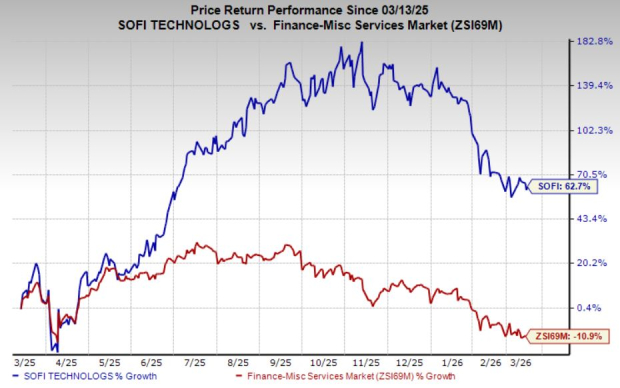

Action SOFI : Performance, valorisation et estimations des analystes

Au cours de l’année écoulée, le cours de l’action SoFi a augmenté de 63 %, surclassant la baisse de 11 % de l’industrie.

Source de l’image : Zacks Investment Research

D’un point de vue de la valorisation, SoFi se négocie à un ratio cours/bénéfices anticipés de 28,83, nettement supérieur à la moyenne sectorielle de 9,85. L’entreprise affiche actuellement un Score Valeur de F.

Source de l’image : Zacks Investment Research

Le consensus des analystes concernant les bénéfices de SoFi pour 2026 est en hausse depuis deux mois.

Source de l’image : Zacks Investment Research

Actuellement, SoFi détient un Zacks Rank #3 (Conserver).

À la une : meilleur choix d’action dans les semi-conducteurs

Une entreprise moins connue du secteur des semi-conducteurs attire l’attention pour la production de produits que des géants du secteur tels que NVIDIA ne fabriquent pas. Positionnée pour profiter de la prochaine phase de croissance du marché, cette société commence tout juste à susciter l’intérêt des investisseurs—c’est donc le moment idéal pour s’y intéresser.

Grâce à un élan de bénéfices impressionnant et une base de clients en expansion, elle est idéalement placée pour répondre à la demande croissante de technologies telles que l’Intelligence Artificielle, le Machine Learning et l’Internet des Objets. L’industrie mondiale des semi-conducteurs devrait croître de 452 milliards de dollars en 2021 à 971 milliards de dollars d’ici 2028.

Ressources et rapports supplémentaires

Vous recherchez les dernières recommandations de titres de Zacks Investment Research ? Téléchargez gratuitement les 7 meilleures actions pour les 30 prochains jours.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MAPS affiche une perte alors que les revenus chutent et que les prévisions s'affaiblissent

Afya (AFYA) dépasse les attentes de résultats du quatrième trimestre

Pourquoi Bitcoin a atteint son plus haut niveau cette semaine malgré les troubles au Moyen-Orient