La banque centrale du Royaume-Uni se montre plus ouverte aux stablecoins, mais affirme que les contributions de l'industrie font défaut

La position de la Bank of England (BOE) concernant les stablecoins évolue vers une attitude plus favorable, mais selon la sous-gouverneure de la banque, un dialogue constructif avec le secteur manque encore.

La banque centrale du Royaume-Uni a lancé une consultation sur les stablecoins en novembre dernier. Certaines des exigences proposées ont suscité la colère des représentants de l'industrie crypto, qui affirment qu'elles pourraient freiner l'innovation.

Au cours des derniers mois, la banque a travaillé avec des groupes sectoriels afin de développer sa position sur les stablecoins. Cela inclut la révision des exigences de garantie et la réflexion sur les plafonds de comptes.

Certains observateurs de l'industrie estiment que la banque commence à évoluer sur la question des stablecoins, mais qu'il reste encore du travail à accomplir.

La Bank of England ouverte aux retours sur les risques liés aux stablecoins

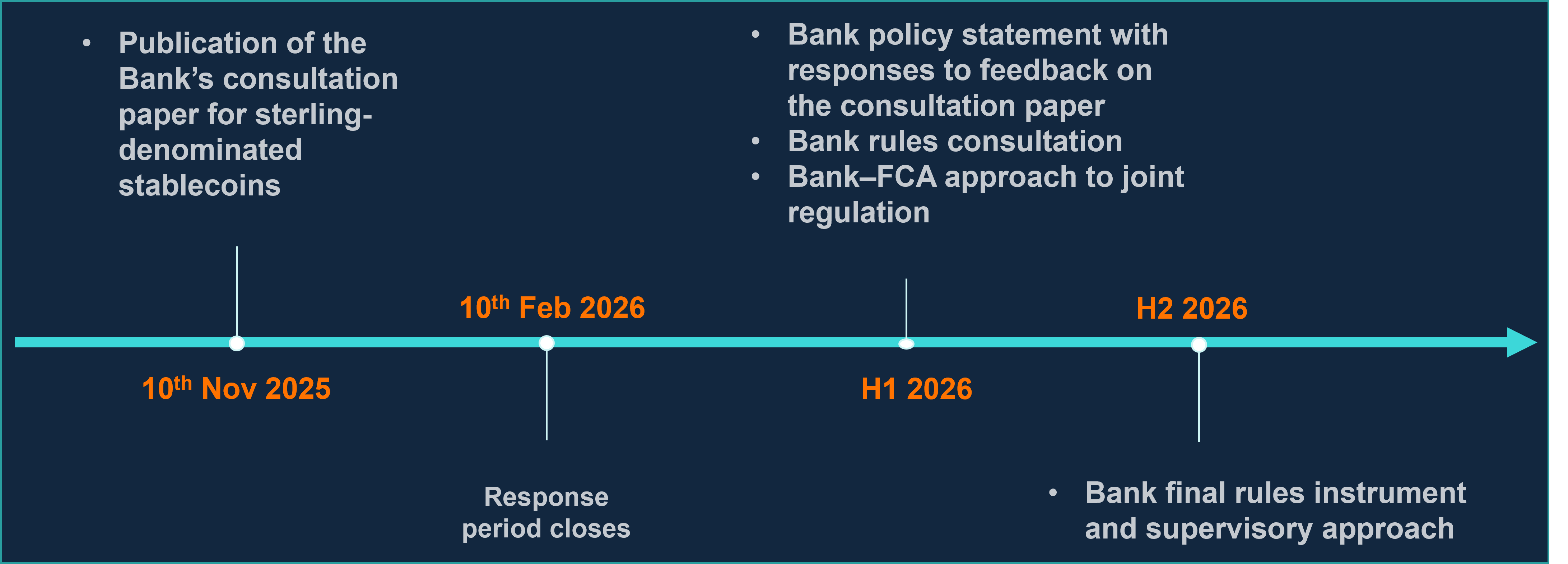

Le 10 novembre 2025, la BOE a publié un document exposant sa vision d’un régime réglementaire pour les stablecoins. Cela intervenait deux ans après un document de réflexion initial qui, selon la banque, incluait les perspectives des « banques, prestataires de services de paiement non bancaires, opérateurs de systèmes de paiement, associations professionnelles, monde académique et particuliers ».

À l'époque, des observateurs ont déclaré à Cointelegraph que la BOE surestimait les risques que les stablecoins faisaient peser sur l'économie britannique. Tom Rhodes, directeur juridique de l'émetteur de stablecoin basé au Royaume-Uni Agant, avait alors déclaré que la banque était « excessivement prudente et restrictive ».

L'une des mesures les plus controversées résidait dans les limites de détention de stablecoins, à savoir 20 000 livres pour les particuliers et 10 millions de livres pour les entreprises les acceptant comme moyen de paiement.

Il semble désormais que la banque revoie sa position. S'exprimant devant le Comité de Réglementation des Services Financiers de la Chambre des Lords mercredi, la sous-gouverneure de la BOE, Sarah Breeden, a indiqué aux parlementaires qu’elle était ouverte à une reconsidération de ces plafonds.

Breeden s’exprime devant la Chambre des Lords. Source : Parliament

Breeden s’exprime devant la Chambre des Lords. Source : Parliament Breeden a expliqué que les plafonds proposés visaient à atténuer le risque d'une migration massive des dépôts vers les stablecoins, qui pourrait déstabiliser les banques.

« Nous avons proposé des limites de détention pour gérer ce risque. Nous sommes ouverts aux retours sur d'autres moyens d’y parvenir », a-t-elle déclaré.

Néanmoins, les retours semblent également poser problème, du moins selon Breeden. Elle explique : « La pression du secteur pour faire autrement est bien réelle. Ce dont nous avons été un peu déçus, c’est que personne n’a dit : ‘Pourquoi ne pas procéder ainsi ?’ »

« Je ne crois pas que nous ayons encore eu un engagement constructif sur une autre manière de résoudre le problème, comme je l’espérais. Au lieu de cela, nous avons eu droit à des ‘ne faites pas cela’ et à des ‘je comprends pourquoi vous souhaitez agir’ plutôt que de combler le vide. »

Rhodes a confié à Cointelegraph jeudi que la réalité était différente. « Au cours des deux dernières années, nous avons examiné des milliers de pages de consultations de la FCA et de la Banque, participé à de nombreuses tables rondes, et soumis des centaines de pages de commentaires, personnellement ou par le biais d'associations professionnelles. »

Il considère que le principal défi pour le secteur et les régulateurs est de mettre en place « un régime réglementaire complet pour un marché qui ne s’est pas encore développé ».

Rhodes a expliqué :

« Il n’est pas possible de fournir des données concrètes dans ce contexte, c’est pourquoi des régimes plus souples, basés sur les principes, sont adaptés à ce stade naissant. »

Nick Jones, fondateur et PDG de la plateforme d’actifs numériques britannique Zumo, a déclaré : « Les groupes sectoriels travaillent d’arrache-pied, avec des délais serrés, afin d’apporter des recommandations concrètes. »

Selon lui, les retours pourraient être plus constructifs si la banque s’inspirait du modèle de printemps de la Financial Conduct Authority (FCA). Ces ateliers limités dans le temps se concentrent sur l’application pratique de la technologie afin de répondre aux questions des régulateurs.

Le « multi-moneyverse » et les prochaines étapes des stablecoins au Royaume-Uni

Breeden a commencé son intervention en assurant qu’à la banque, « nous souhaitons voir de la monnaie tokenisée émise par des établissements non bancaires ».

« Nous pouvons avoir ce que j’appelle un ‘multi-moneyverse’ offrant davantage de choix et de concurrence qu’aujourd’hui. »

Un tel système, disait-elle lors d’un discours en septembre, est « caractérisé par le choix entre différentes formes de monnaie et de paiement ; avec la technologie impulsant des paiements plus rapides, moins coûteux et plus innovants au bénéfice des entreprises, des particuliers et des utilisateurs des marchés financiers ; et – ce qui est essentiel – avec tout le système reposant sur la confiance dans la monnaie elle-même ».

La concurrence monétaire et ses avantages présumés sont un argument central pour l’industrie crypto. Rhodes affirme : « L’intégration des stablecoins à un multi-moneyverse compétitif représente une évolution substantielle et positive dans la réflexion de la Banque. »

À lire aussi : Le Royaume-Uni évite la ‘malaise américaine’ alors que le régulateur finalise les règles sur la crypto

Toutefois, Rhodes observe que cela tranche « nettement » avec les propos du gouverneur de la BOE, Andrew Bailey, selon lesquels « il ne considère pas les stablecoins comme un substitut à la monnaie des banques commerciales ».

Jones indique : « Au fil du temps, nous avons observé que le scepticisme de la Bank of England envers les actifs numériques commence à s’estomper. » Il est « encourageant » que la banque centrale soit plus à l’écoute de formes monétaires concurrentes et que des stablecoins adossés à la livre sterling puissent coexister avec la monnaie fiduciaire.

« Il est clair que différentes formes émergentes correspondront à différents usages — par exemple, les grands investisseurs institutionnels préfèrent les dépôts tokenisés alors que les petites entreprises de paiement peuvent bénéficier de l’effet réseau des stablecoins », souligne-t-il.

La prochaine étape, selon Rhodes, est une position politique définitive de la BOE, mais des modifications restent possibles.

La banque prévoit des règles définitives pour le second semestre 2026. Source : BOE

La banque prévoit des règles définitives pour le second semestre 2026. Source : BOE Le secteur continue de militer pour la suppression des plafonds de détention et l’abandon de règles proches de celles des banques pour les émetteurs. Jones considère que ces dernières « ne conviennent pas aux émetteurs adossés à 100 %, et devraient être remplacées par une supervision axée sur la qualité des réserves et la transparence ».

Les acteurs souhaitent également une reconsidération des réserves. Jusqu’ici, la BOE exige que les émetteurs détiennent 40 % des réserves en dépôts non rémunérés auprès de la Bank of England et jusqu’à 60 % en dette souveraine britannique de haute qualité à court terme.

Ce principe s’appuie sur des précédents comme la chute de la Silicon Valley Bank en 2023, ayant entraîné la perte de la parité du stablecoin USDC. Breeden a déclaré à Reuters : « Ces chiffres sont globalement conformes avec cette expérience. C’est pourquoi nous proposons 40 % plutôt qu’un chiffre inférieur. »

« Les régulateurs devraient peut-être envisager de rémunérer une partie des 40 % détenus à la Bank of England afin d’assurer la viabilité commerciale », suggère Jones.

« Le Royaume-Uni peut être l’un des leaders des stablecoins, à condition toutefois que la régulation soit proportionnée et compétitive. »

Magazine : L’ensemble des 21 millions de Bitcoin est menacé par les ordinateurs quantiques

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

IMU (Immunefi) fluctue de 104,4 % en 24 heures : la faible liquidité provoque des oscillations importantes du prix

En vogue

PlusSXP (Solar) fluctue de 41,8 % en 24 heures : la pression de vente et l’explosion du volume de transactions dominent le repli technique

PIXEL : une amplitude de 64,1% en 24 heures – la prévisualisation de la technologie AI déclenche une explosion du volume de transactions, suivie d’une correction des prix