Les actions de Copa Holdings affichent une valorisation plus élevée : stratégies pour investir dans ce titre

Actions Copa Holdings (CPA) : Évaluation et perspectives d'investissement

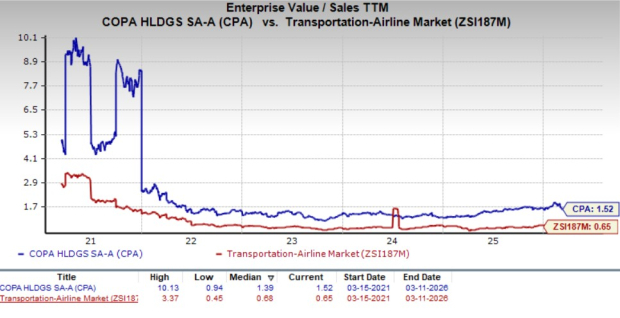

Copa Holdings, S.A. (CPA) semble actuellement surévaluée par rapport à ses pairs du secteur. Le ratio valeur d'entreprise sur ventes (EV/Sales-TTM) de la société sur les douze derniers mois s’élève à 1,52, nettement supérieur à la moyenne sectorielle de 0,65 sur les cinq dernières années. Ce chiffre dépasse également la médiane sur cinq ans de 1,39, ce qui suggère que l'action se négocie avec une prime et ne constitue peut-être pas un point d'entrée attrayant en se basant uniquement sur la valorisation.

Comparaison du ratio EV/Sales de CPA avec celui du secteur

Source : Zacks Investment Research

Compte tenu de ces indicateurs de valorisation, les investisseurs peuvent se demander si l’action CPA est à acheter, conserver ou vendre aux niveaux actuels. Examinons les facteurs qui influencent cette décision.

Défis auxquels fait face Copa Holdings

Copa Holdings a dû faire face à une augmentation des coûts d'exploitation qui a pesé sur sa rentabilité. L’entreprise a constaté une hausse des dépenses liées au carburant, à la rémunération des employés, aux opérations de vol, aux ventes et à la distribution, aux services aéroportuaires et à l'entretien des avions. Au quatrième trimestre 2025, les salaires et avantages ont augmenté de 11,6 % sur un an, tandis que les coûts de maintenance et de réparation ont bondi de 33,3 %. Les frais des installations aéroportuaires ont progressé de 6,7 %, les dépenses d'exploitation des vols de 10,8 %, les coûts de carburant ont bondi de 13,7 % et les dépenses de vente et de distribution ont augmenté de 10 %. Globalement, les charges d'exploitation totales ont augmenté de 11,6 % par rapport au quatrième trimestre de l'année précédente.

Cette augmentation des coûts a comprimé les marges, la marge opérationnelle ayant chuté à 21,8 % au T4 2025 contre 23,2 % un an plus tôt.

Un autre sujet d'inquiétude est la baisse du rendement par passager, en recul de 4,1 % sur un an en 2025, entraînant une diminution de 2,6 % des revenus par siège-kilomètre disponible. Cette baisse s'explique principalement par des ajustements dans la provision pour les revenus de billets non utilisés.

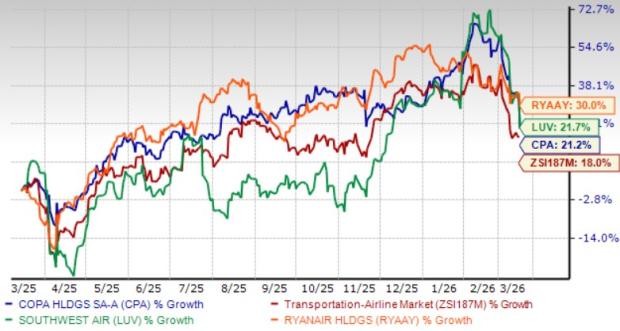

Performance boursière de CPA sur l'année écoulée

Au cours des douze derniers mois, le cours de l’action Copa Holdings a progressé de 21,2 %, surpassant le secteur du transport aérien qui a progressé de 18 %. Cependant, les gains de CPA sont restés en deçà de ceux de concurrents tels que Southwest Airlines (LUV) et Ryanair Holdings (RYAAY) sur la même période.

Comparaison des prix sur un an

Source : Zacks Investment Research

Moteurs positifs pour Copa Holdings

En dépit de la pression sur les coûts, Copa Holdings a bénéficié d'une forte croissance des revenus passagers. Au T4 2025, le chiffre d’affaires total a augmenté de 9,6 % sur un an, porté par une hausse de 9,4 % des recettes passagers, qui représentaient près de 95 % du total. L’entreprise a également enregistré une croissance du trafic de 10,1 % (mesurée en miles passagers payants) et une hausse de capacité de 9,9 % (en sièges-miles offerts). Comme la croissance du trafic a dépassé l’expansion de la capacité, le coefficient de remplissage s’est amélioré à 86,4 % au T4 2025. La direction prévoit une croissance de la capacité consolidée de 11 à 13 % sur un an, avec une marge opérationnelle attendue entre 22 % et 24 % pour 2026.

Copa Holdings modernise activement sa flotte pour répondre à la hausse de la demande de voyages et réduire les émissions de carbone. Fin 2025, la flotte comptait 125 appareils, dont divers modèles Boeing 737. En janvier 2026, la société a ajouté un autre Boeing 737 MAX 8 pour atteindre un total de 126 avions et prévoit d'atteindre 133 avions d’ici la fin de 2026.

La solidité du bilan de l’entreprise accroît sa flexibilité financière. À la clôture du T4 2025, Copa Holdings détenait 1,33 milliard de dollars en liquidités, équivalents de trésorerie et investissements à court terme, pour seulement 172,88 millions de dollars de dette à court terme. Cette liquidité permet à la société de faire face à ses obligations financières sans difficulté.

Dette à long terme et capitalisation

Source : Zacks Investment Research

Bénéficiant d’une situation financière saine, Copa Holdings a récompensé ses actionnaires par des dividendes et des rachats d’actions. En 2025, la société a distribué 265,8 millions de dollars en dividendes et racheté des actions pour 8,7 millions de dollars. Au 31 décembre 2025, il restait 103,5 millions de dollars disponibles pour d’autres rachats, ce qui renforce la confiance des investisseurs.

Perspectives de résultats pour CPA

Le sentiment des analystes concernant Copa Holdings s’est amélioré, comme en témoignent les révisions à la hausse des prévisions de bénéfices pour 2026 et 2027 au cours des deux derniers mois. L’estimation consensuelle des bénéfices pour le T2 2026 a également été récemment relevée.

Source : Zacks Investment Research

Ces révisions positives des prévisions laissent penser que les analystes restent optimistes quant aux perspectives de la société.

Faut-il envisager d’acheter CPA ?

La croissance des revenus passagers, l’expansion continue de la flotte et les efforts de modernisation de Copa Holdings placent la société dans une position favorable pour profiter de la hausse de la demande de voyages. La perspective de terminer 2026 avec 133 appareils, contre 125 fin 2025, renforce encore cette vision positive. De plus, la solidité du bilan de l’entreprise lui permet de continuer à récompenser ses actionnaires. Même si la hausse des coûts d’exploitation reste un point de vigilance, l’ensemble des facteurs positifs semble l’emporter sur ces défis.

Compte tenu de ces points forts, l’ajout de l’action CPA à un portefeuille diversifié pourrait générer des rendements attrayants. Le classement Zacks Rank #2 (Achat) vient appuyer cette recommandation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusBANANAS31 (BananaForScale) a fluctué de 44,0 % en 24 heures, bondissant de 34,2 % : une augmentation du volume de trading de plus de 80M de dollars en est la cause

Le cours de l'action ASTS chute de 0,86 % suite à des résultats inférieurs aux attentes et des avis d'analystes divergents ; le volume d'échange se classe au 130e rang