Haruskah Anda Membeli, Menahan, atau Menjual Saham IONQ Menjelang Laporan Keuangan Q4?

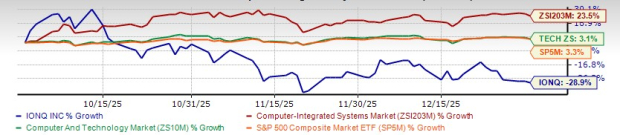

IonQ IONQ dijadwalkan untuk merilis hasil kuartal keempat dan tahun penuh 2025 pada 25 Februari, di tengah eksekusi strategis yang cepat dan upaya ekspansi. Namun, latar belakang geopolitik yang kompleks dan penjualan teknologi secara luas telah membebani momentum pertumbuhan secara keseluruhan. Saham perusahaan turun 28,9% selama kuartal Oktober-Desember 2025, meskipun telah melakukan langkah berani dalam jaringan kuantum, komunikasi berbasis luar angkasa, dan akuisisi utama.

IonQ hanya melaporkan laba di satu dari empat kuartal terakhir dan melewatkan pada tiga kesempatan lainnya, dengan rata-rata kejutan negatif sebesar 343,53%.

Bagaimana prospek menjelang rilis pendapatan kuartal keempat? Mari kita lihat lebih dekat.

Kinerja Saham IONQ Oktober-Desember

Sumber Gambar: Zacks Investment Research

Bagaimana Perkiraan untuk IonQ?

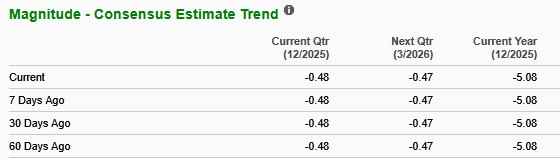

Perkiraan Konsensus Zacks untuk EPS kuartal keempat tetap tidak berubah pada kerugian 48 sen per saham selama 60 hari terakhir. Angka perkiraan ini menunjukkan perbaikan 48,4% dari kerugian per saham tahun lalu.

Konsensus pendapatan untuk kuartal keempat dipatok pada $40,3 juta, menunjukkan pertumbuhan tahun ke tahun sebesar 244,2%.

Untuk tahun 2025, IONQ diperkirakan akan mencatatkan peningkatan pendapatan sebesar 151,8% dari tahun sebelumnya. Laba bersihnya diperkirakan akan menurun menjadi kerugian $5,08 per saham dari kerugian $1,56 tahun lalu.

Sumber Gambar: Zacks Investment Research

Apa yang Diharapkan dari Kinerja Q4 IonQ

Pendapatan IonQ pada kuartal ketiga sebesar $39,9 juta naik 222% secara tahunan dan 37% di atas batas atas panduan mereka. Perusahaan menyatakan bahwa pendapatan kuartal keempat 2025 diperkirakan akan melampaui level Q3, mematahkan pola musiman yang terlihat di tahun-tahun sebelumnya. Perusahaan juga menaikkan prospek pendapatan tahun penuh 2025 menjadi $106–$110 juta.

Selama kuartal ketiga 2025, IonQ memperkuat posisinya sebagai penyedia platform kuantum full-stack. Perusahaan menyelesaikan akuisisi Oxford Ionics, memperluas kapabilitas komputasi kuantumnya. Selama kuartal tersebut, IonQ juga mengirimkan #AQ 64 pada sistem Tempo lebih cepat dari jadwal dan mencapai rekor fidelitas gerbang dua-kubit sebesar 99,99%. Setelah kuartal berakhir, IonQ menutup akuisisi Vector Atomic dan mengumpulkan $2 miliar pada bulan Oktober, sehingga total likuiditas pro forma menjadi sekitar $3,5 miliar dan secara signifikan memperkuat fleksibilitas keuangannya. Semua ini diperkirakan telah berkontribusi positif pada kinerja kuartal keempat IONQ.

Pada saat yang sama, investasi tetap besar. Beban operasional IonQ pada kuartal ketiga mencapai $208,7 juta, dengan R&D sebesar $66,3 juta dan kerugian EBITDA yang disesuaikan sebesar $48,9 juta. Panduan EBITDA tahun penuh tetap pada kerugian $206–$216 juta, menandakan pengeluaran agresif yang berlanjut.

Namun, meski kemajuan operasional kuat dan panduan pendapatan dinaikkan, saham IonQ turun selama kuartal Oktober–Desember. Penurunan ini terjadi di tengah volatilitas pasar yang lebih luas pada saham teknologi bertumbuh tinggi. Sementara IonQ terus memperluas eksposur ke kontrak pemerintah dan negara berdaulat, kinerja ekuitas jangka pendek kemungkinan masih sensitif terhadap kondisi pasar yang lebih luas.

Posisi Kompetitif

Rigetti Computing RGTI: Pada kuartal keempat 2025, Rigetti Computing diperkirakan telah melanjutkan eksekusi pada roadmap sistemnya daripada lonjakan pendapatan yang tajam. Dengan pesanan pembelian sebesar $5,7 juta untuk dua sistem kuantum Novera yang dijadwalkan dikirim pada paruh pertama 2026, pendapatan kuartal keempat kemungkinan tetap moderat, dengan kontribusi lebih besar diharapkan tahun depan. Investor akan fokus pada kemajuan menuju sistem berbasis chiplet 100+ qubit yang direncanakan, perbaikan fidelitas, dan pembaruan pesanan sistem tambahan. Saham ini memiliki Zacks Rank #3 (Hold).

D-Wave Quantum QBTS: Pada kuartal keempat 2025, kinerja D-Wave diperkirakan telah membangun momentum booking baru-baru ini daripada menunjukkan perubahan pengakuan pendapatan yang langsung. Perusahaan mengumumkan booking sebesar 10 juta euro yang terkait dengan sebagian kapasitas sistem Advantage2 dalam perjanjian multiyears, yang kemungkinan lebih mendukung pertumbuhan backlog daripada pendapatan jangka pendek. Kemitraan perusahaan dan riset yang berlanjut mungkin telah memperkuat visibilitas permintaan. Saham ini memiliki Zacks Rank #3.

Apa yang Diungkapkan Model Zacks untuk Saham IONQ

Model kami yang telah terbukti tidak secara meyakinkan memprediksi kemungkinan laba IonQ kali ini. Kombinasi antara Earnings ESP positif dan Zacks Rank #1 (Strong Buy), 2 (Buy), atau 3 (Hold) meningkatkan kemungkinan mengalahkan prediksi laba, yang saat ini tidak terjadi.

Earnings ESP: IonQ memiliki Earnings ESP sebesar 0,00%. Anda dapat menemukan saham terbaik sebelum laporan dirilis dengan Earnings ESP Filter kami.

Zacks Rank: Perusahaan saat ini memiliki Zacks Rank 3. Anda dapat melihat daftar lengkap saham Zacks #1 Rank hari ini di sini.

Valuasi IONQ

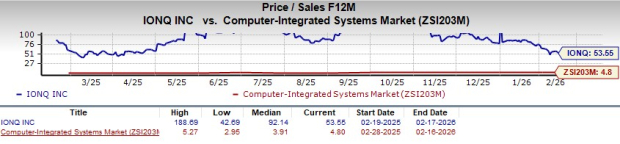

Saat ini saham diperdagangkan pada rasio price-to-sales (P/S) 12 bulan ke depan sebesar 53,55, yang secara signifikan lebih tinggi dari rata-rata industri sebesar 4,8. Rasio P/S ke depan yang sangat tinggi ini meningkatkan risiko penurunan tajam jika hasil kuartal keempat atau panduan untuk tahun 2026 mengecewakan.

Sumber Gambar: Zacks Investment Research

Pendapat Kami

Kinerja kuat IonQ pada kuartal ketiga, prospek pendapatan tahun penuh yang dinaikkan, dan ekspektasi pendapatan kuartal keempat yang lebih kuat menandakan eksekusi komersial yang solid. Perusahaan juga meningkatkan likuiditas setelah penggalangan dana pada Oktober lalu. Namun, proyeksi kerugian EBITDA yang disesuaikan sebesar $206–$216 juta untuk 2025 mencerminkan investasi besar yang berlanjut. Dengan volatilitas sektor teknologi yang menekan saham, investor mungkin lebih memilih untuk tetap berhati-hati menjelang rilis pendapatan kuartal keempat, sejalan dengan Zacks Rank-nya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

NTPC Green Naik 15%: Membahas Pemicu 270 MW dengan Perspektif Berfokus pada Aliran

Analis Mengatakan Kenaikan Selanjutnya Kemungkinan Besar untuk XRP, Berikut Alasannya