Nordson (NASDAQ:NDSN) Melampaui Ekspektasi Q4 CY2025

Perusahaan manufaktur Nordson (NASDAQ:NDSN) melaporkan hasil Q4 CY2025

Apakah sekarang saat yang tepat untuk membeli Nordson?

Sorotan Nordson (NDSN) Q4 CY2025:

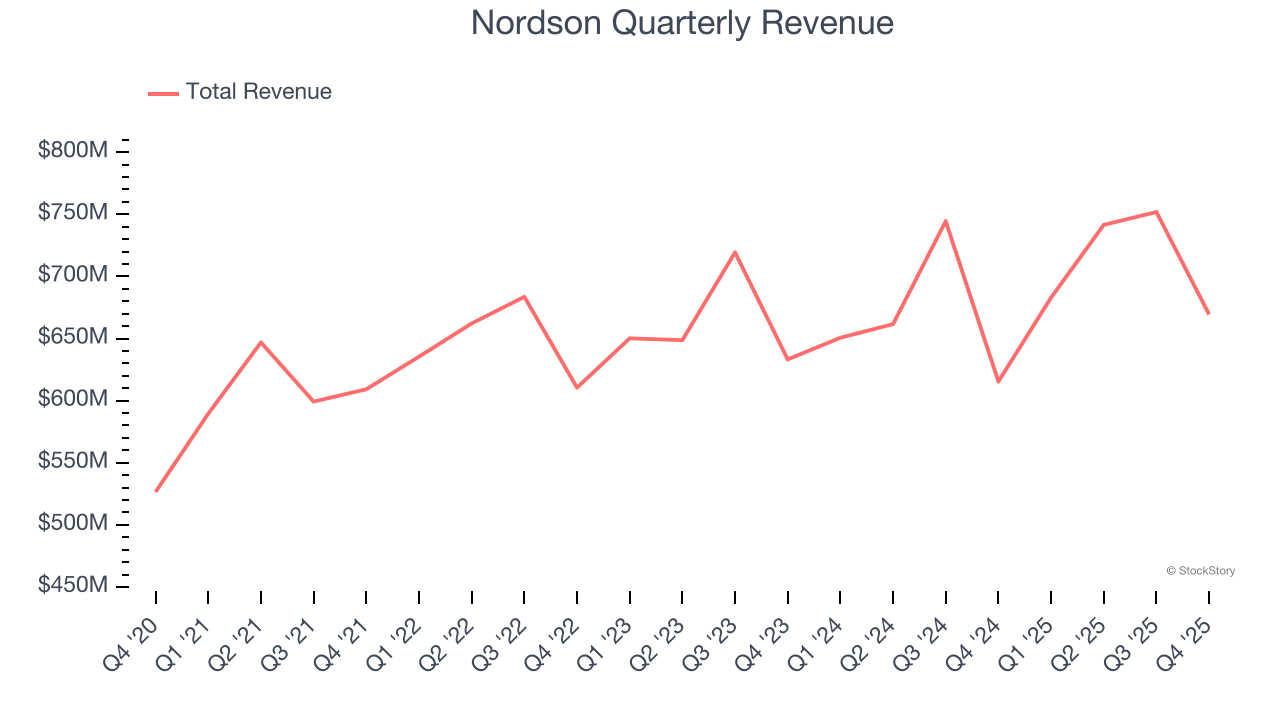

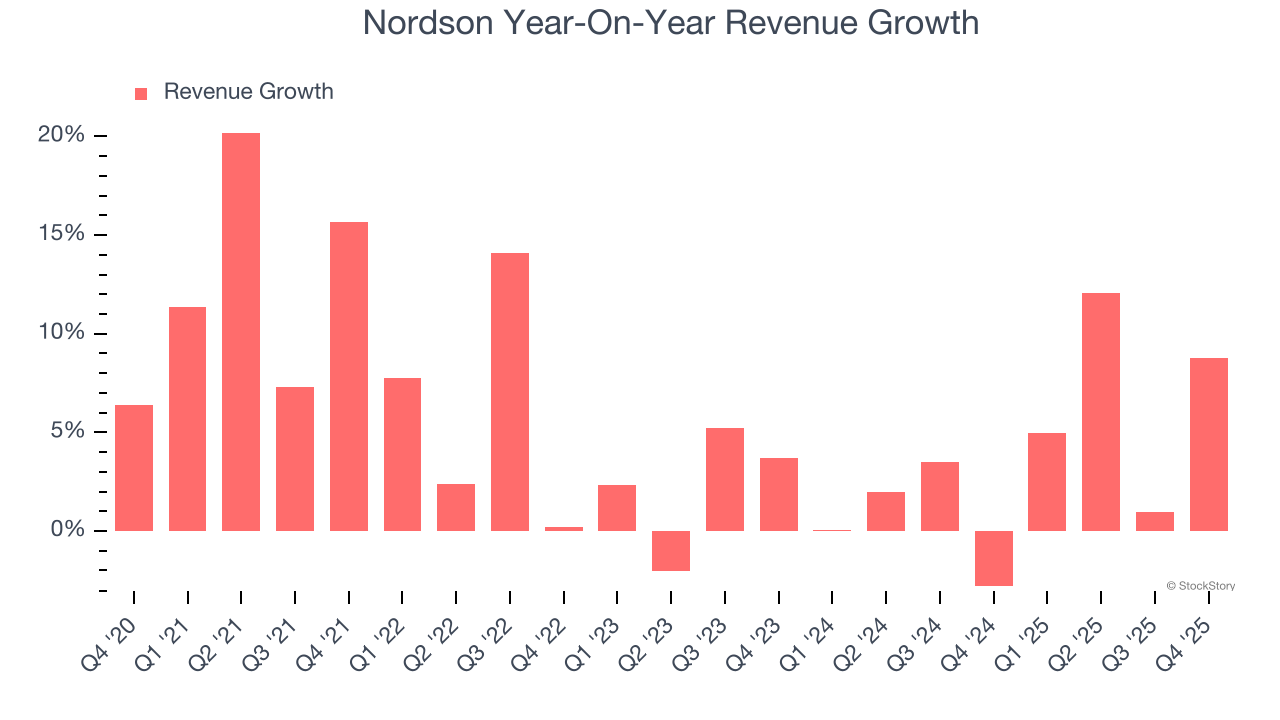

- Pendapatan: $669,5 juta vs estimasi analis $652,8 juta (pertumbuhan tahunan 8,8%, melampaui 2,6%)

- EPS Disesuaikan: $2,37 vs estimasi analis $2,37 (sesuai)

- EBITDA Disesuaikan: $203 juta vs estimasi analis $206,6 juta (margin 30,3%, meleset 1,7%)

- Perusahaan menaikkan panduan pendapatan untuk tahun penuh menjadi $2,92 miliar di titik tengah dari $2,89 miliar, naik 1%

- Manajemen menaikkan panduan EPS Disesuaikan tahun penuh menjadi $11,30 di titik tengah, naik 1,3%

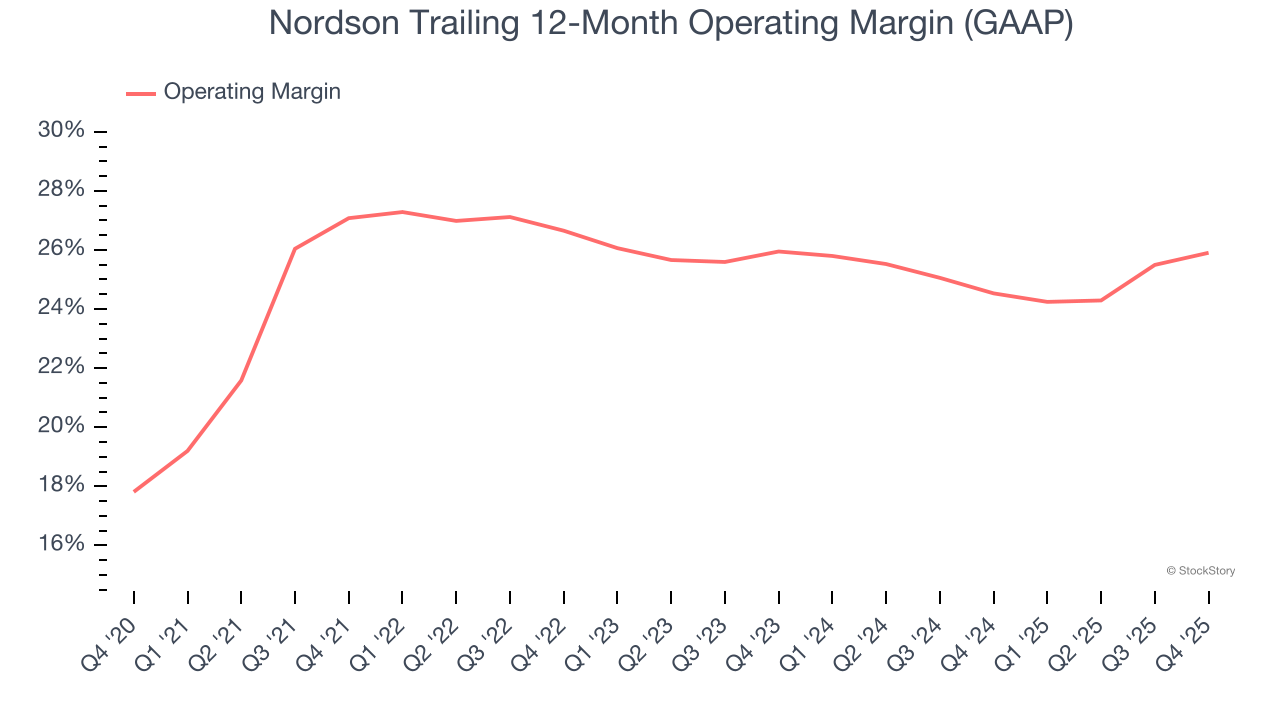

- Margin Operasi: 24,9%, naik dari 22,9% pada kuartal yang sama tahun lalu

- Margin Arus Kas Bebas: 18,4%, turun dari 22,4% pada kuartal yang sama tahun lalu

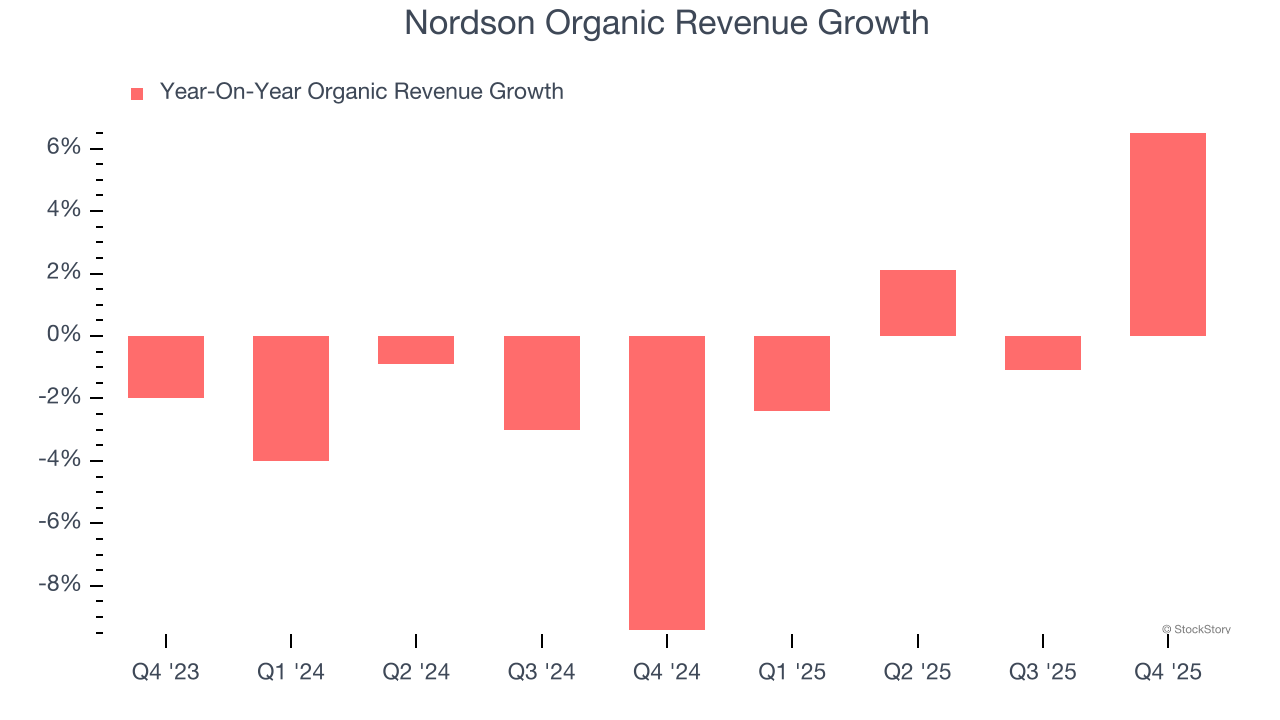

- Pendapatan Organik naik 6,5% secara tahunan (meleset)

- Kapitalisasi Pasar: $16,54 miliar

Gambaran Perusahaan

Berdiri pada tahun 1954, Nordson Corporation (NASDAQ:NDSN) memproduksi peralatan dispensi dan perekat industri, sealant, serta pelapis.

Pertumbuhan Pendapatan

Meninjau kinerja penjualan jangka panjang sebuah perusahaan memberikan wawasan tentang kualitasnya. Setiap bisnis bisa menunjukkan hasil baik dalam satu atau dua kuartal, tetapi banyak bisnis yang bertahan lama tumbuh selama bertahun-tahun. Selama lima tahun terakhir, Nordson meningkatkan penjualannya pada tingkat pertumbuhan tahunan majemuk yang lesu sebesar 5,7%. Angka ini tidak memenuhi tolok ukur kami untuk sektor industri dan merupakan titik awal yang menantang untuk analisis kami.

Kami di StockStory sangat menekankan pertumbuhan jangka panjang, namun untuk sektor industri, pandangan historis setengah dekade bisa melewatkan siklus, tren industri, atau perusahaan yang memanfaatkan katalis seperti kemenangan kontrak baru atau lini produk yang sukses. Kinerja terbaru Nordson menunjukkan permintaannya melambat karena pertumbuhan pendapatan tahunan sebesar 3,6% dalam dua tahun terakhir berada di bawah tren lima tahunnya. Kami waspada ketika perusahaan di sektor ini mengalami perlambatan pertumbuhan pendapatan, karena bisa menandakan perubahan selera konsumen yang didukung oleh biaya peralihan yang rendah.

Kami bisa menggali lebih dalam dinamika penjualan perusahaan dengan menganalisis pendapatan organiknya, yang menghilangkan kejadian satu kali seperti akuisisi dan fluktuasi mata uang yang tidak mencerminkan fundamentalnya dengan akurat. Selama dua tahun terakhir, pendapatan organik Nordson rata-rata menurun 1,5% secara tahunan. Karena angka ini lebih rendah dari pertumbuhan pendapatan dua tahunnya, kita bisa melihat bahwa campuran akuisisi dan nilai tukar mata uang asing meningkatkan hasil utama mereka.

Pada kuartal ini, Nordson melaporkan pertumbuhan pendapatan tahunan sebesar 8,8%, dan pendapatan $669,5 juta melebihi estimasi Wall Street sebesar 2,6%. Manajemen perusahaan saat ini memandu peningkatan penjualan sebesar 6,2% secara tahunan pada kuartal berikutnya.

Melihat ke depan, analis sell-side memperkirakan pendapatan akan tumbuh 3,2% dalam 12 bulan ke depan, serupa dengan laju dua tahunnya. Proyeksi ini tidak terlalu menarik bagi kami dan menunjukkan bahwa produk dan layanan barunya belum akan menghasilkan kinerja pendapatan yang lebih baik.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—semuanya berawal sebagai kisah pertumbuhan yang tidak banyak diketahui yang memanfaatkan tren besar. Kami telah mengidentifikasi yang berikutnya: peluang AI semikonduktor yang menguntungkan yang masih diabaikan Wall Street.

Margin Operasi

Margin operasi adalah ukuran penting dari profitabilitas karena menunjukkan porsi pendapatan yang tersisa setelah memperhitungkan semua biaya inti—mulai dari biaya barang yang dijual hingga iklan dan upah. Ini juga berguna untuk membandingkan profitabilitas antar perusahaan dengan tingkat utang dan pajak yang berbeda karena tidak memasukkan bunga dan pajak.

Nordson telah menjadi mesin yang terawat baik selama lima tahun terakhir. Mereka menunjukkan profitabilitas elit untuk bisnis industri, dengan rata-rata margin operasi sebesar 26%. Hasil ini tidak mengejutkan karena margin kotor yang tinggi memberinya titik awal yang menguntungkan.

Melihat tren profitabilitasnya, margin operasi Nordson menurun 1,2 poin persentase selama lima tahun terakhir. Ini menimbulkan pertanyaan tentang basis biaya perusahaan karena pertumbuhan pendapatannya seharusnya memberinya leverage pada biaya tetapnya, menghasilkan skala ekonomi dan profitabilitas yang lebih baik.

Pada Q4, Nordson menghasilkan margin laba operasi sebesar 24,9%, naik 2 poin persentase secara tahunan. Kenaikan ini menggembirakan, dan karena margin operasi naik lebih besar dari margin kotor, kita bisa menyimpulkan bahwa mereka lebih efisien dalam pengeluaran seperti pemasaran, R&D, dan biaya administrasi.

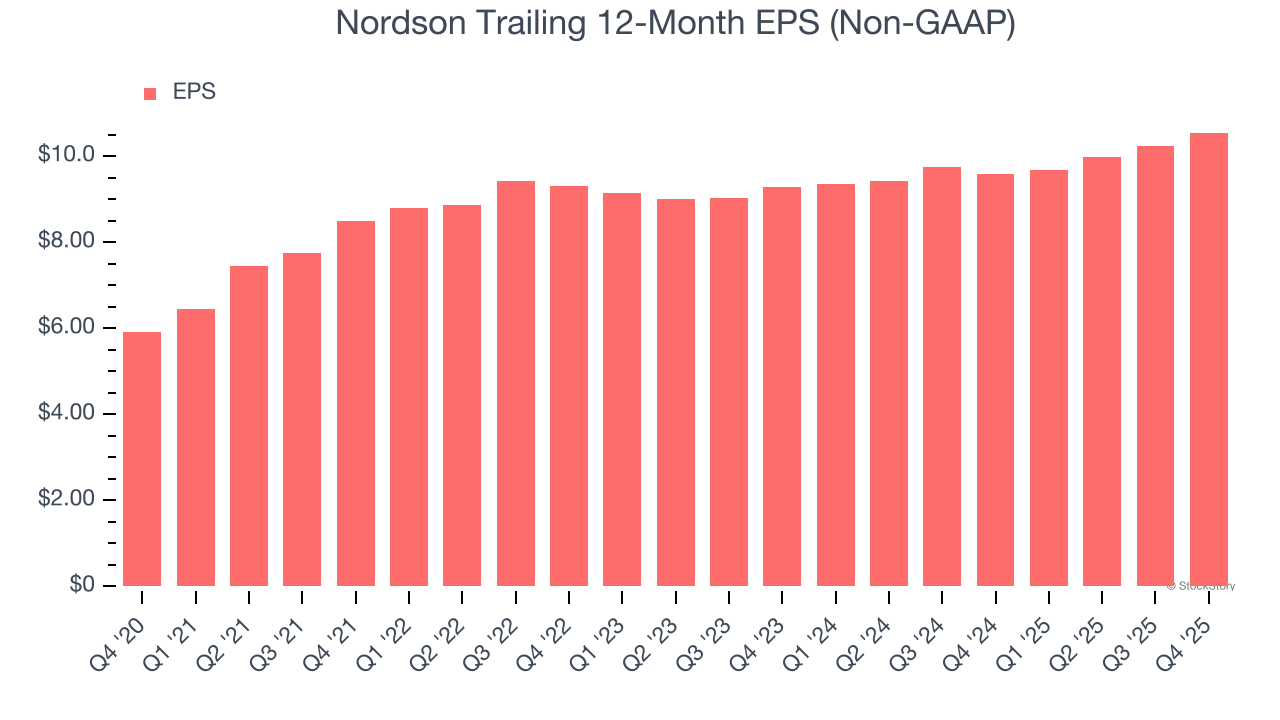

Laba Per Saham

Kami melacak perubahan laba per saham (EPS) jangka panjang karena alasan yang sama seperti pertumbuhan pendapatan jangka panjang. Dibandingkan pendapatan, EPS menyoroti apakah pertumbuhan perusahaan itu menguntungkan.

EPS Nordson tumbuh dengan tingkat pertumbuhan tahunan majemuk yang luar biasa sebesar 12,3% selama lima tahun terakhir, lebih tinggi dari pertumbuhan pendapatan tahunannya sebesar 5,7%. Ini memberi tahu kita bahwa perusahaan menjadi lebih menguntungkan secara per saham seiring ekspansinya.

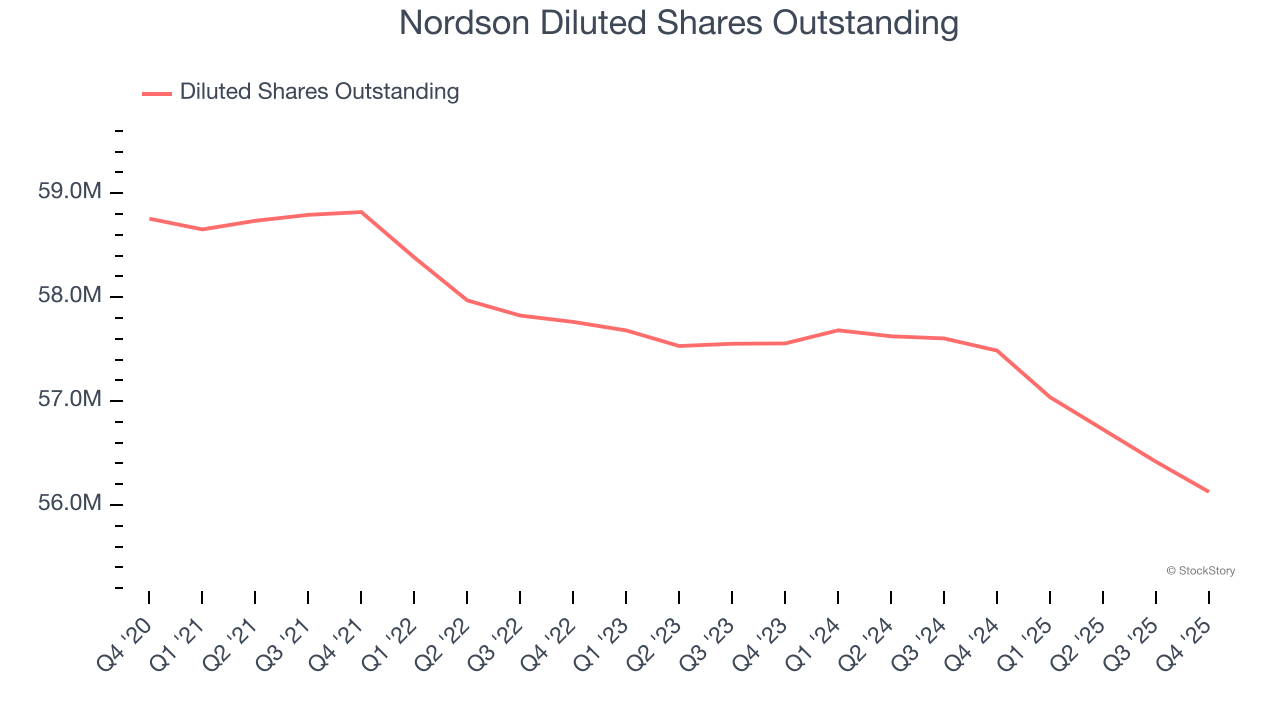

Menelusuri kualitas laba Nordson dapat memberi kita pemahaman yang lebih baik tentang kinerjanya. Dalam lima tahun terakhir, Nordson telah melakukan pembelian kembali saham, mengurangi jumlah sahamnya sebesar 4,5%. Ini memberitahu kita bahwa EPS mereka mengungguli pendapatan bukan karena efisiensi operasional yang meningkat, melainkan rekayasa keuangan, karena pembelian kembali meningkatkan laba per saham.

Sama seperti pendapatan, kami menganalisis EPS dalam periode yang lebih pendek untuk melihat apakah kami melewatkan perubahan dalam bisnis.

Bagi Nordson, pertumbuhan EPS tahunan dua tahunnya sebesar 6,6% lebih rendah dari tren lima tahunnya. Kami berharap pertumbuhannya dapat meningkat di masa depan.

Pada Q4, Nordson melaporkan EPS disesuaikan sebesar $2,37, naik dari $2,06 pada kuartal yang sama tahun lalu. Angka ini mendekati estimasi analis. Dalam 12 bulan ke depan, Wall Street memperkirakan EPS penuh tahun Nordson sebesar $10,55 akan tumbuh 8,6%.

Poin Penting dari Hasil Q4 Nordson

Kami senang melihat Nordson melampaui ekspektasi pendapatan analis pada kuartal ini. Kami juga senang panduan EPS untuk kuartal berikutnya melebihi estimasi Wall Street. Di sisi lain, pendapatan organiknya meleset dan EBITDA-nya tidak memenuhi ekspektasi Wall Street. Secara keseluruhan, ini adalah kuartal yang lebih lemah. Saham diperdagangkan naik 1,5% ke $303,64 segera setelah pelaporan.

Apakah Nordson merupakan peluang investasi yang menarik saat ini? Kami berpikir bahwa kuartal terbaru hanyalah satu bagian dari teka-teki kualitas bisnis jangka panjang. Kualitas, jika digabungkan dengan valuasi, dapat membantu menentukan apakah saham layak dibeli.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

NTPC Green Naik 15%: Membahas Pemicu 270 MW dengan Perspektif Berfokus pada Aliran

Analis Mengatakan Kenaikan Selanjutnya Kemungkinan Besar untuk XRP, Berikut Alasannya