Microsoft compie 50 anni, ma il vero ciclo di crescita è appena iniziato — Goldman Sachs riprende la copertura su Microsoft: l’IA è un business “che attraversa 50 anni”

L'11 gennaio 2026, Goldman Sachs ha ripreso la copertura di Microsoft, assegnando un rating Buy e un target price a 12 mesi di 655 dollari, implicando uno spazio di crescita del 37% rispetto al prezzo attuale dell’azione.

Secondo Goldman Sachs, anche nella storia di 50 anni di Microsoft, questo rappresenta un momentodi “scoperta di valore (discovery value)”.

Il motivo è uno solo:AI.

Non si tratta di un report trainato dai risultati finanziari di breve termine, ma di una ricerca cheanalizza il “compounding strutturale dell’AI” di Microsoft in una prospettiva di 5-10 anni.

1. Il più grande malinteso del mercato: considerare l’AI di Microsoft solo come Azure

Le divergenze del mercato su Microsoft si concentrano su due questioni:

Capex elevato, ma la crescita di Azure sta rallentando

Gli investimenti in AI riusciranno davvero a trasformarsi in profitti, o sarà solo una “gara a bruciare denaro”?

Il giudizio di Goldman Sachs è molto chiaro:

Guardare Microsoft con lo schema lineare “Capex → crescita Azure” non funziona.

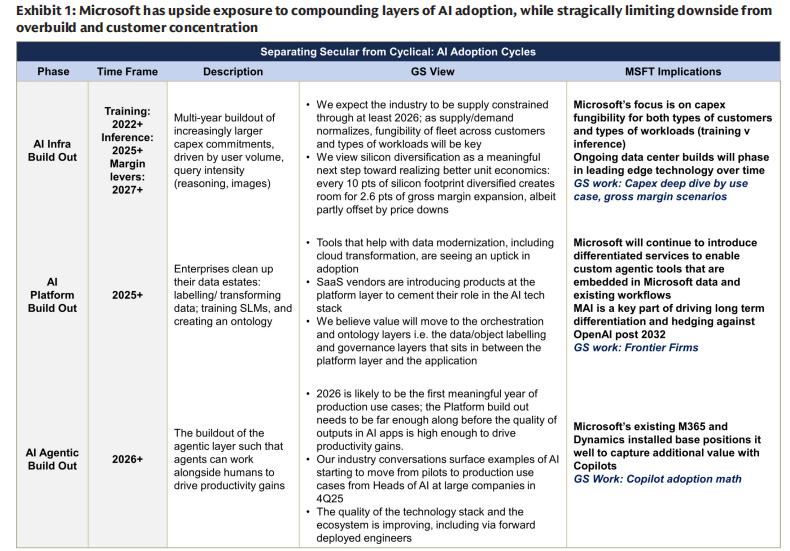

Gli investimenti AI di Microsoft non sono una scommessa puntuale, ma sonodistribuiti su quattro direttrici:

Azure AI (monetizzazione diretta del cloud computing)

Applicazioni proprietarie (Copilot / 365)

AI interna (Microsoft AI / MAI)

Potenza di calcolo per la manutenzione (vecchi business)

Cosa significa questo?

Tra “certezza di breve termine” e “vantaggio competitivo di lungo termine”, Microsoft ha scelto consapevolmente la seconda.

2. Il vero vantaggio competitivo di Microsoft: non il modello, ma la “trinità a tre livelli”

Goldman Sachs sottolinea più volte che il vero punto di forza di Microsoft nell’era dell’AI non è “avere il modello più forte”, bensì:

Capacità di integrazione verticale di infrastruttura (Infra) + piattaforma (Platform) + applicazione (App)

Questo aspetto si amplifica ulteriormente nell’era dell’AI.

1️⃣ Livello infrastrutturale (Infra)

Microsoft èuna delle più grandi infrastrutture AI per capacità di calcolo a livello globale

Con la domanda AI, Azure non è solo cloud, mauna rete di calcolo distribuita globale orientata all’inferenza

Microsoft riduce deliberatamente la dipendenza dai “supercomputer per l’addestramento”, spostandosi verso carichi di inferenza con ROI più elevato

2️⃣ Livello piattaforma (Platform)

Foundry: permette alle aziende di utilizzare su Azure diversi modelli come OpenAI, Anthropic, MAI, ecc.

In sostanza:il “piano di controllo” dell’AI

Microsoft non scommette su un singolo modello vincente, mascommette sulla “coesistenza a lungo termine di più modelli”.

3️⃣ Livello applicativo (Application)

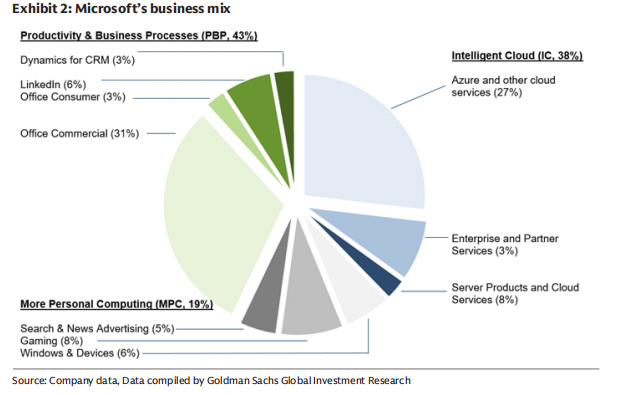

Oltre 400 milioni di utenti Microsoft 365

Copilot non è solo un plugin, maun nuovo punto d’accesso al lavoro

Ogni 10% di penetrazione di Copilot, può portare al dipartimento produttività e processi di business (PBP) circa il 10% di crescita incrementale

Questa è la via di monetizzazione più certa nel business dell’AI.

3. Perché il rischio di downside degli investimenti AI di Microsoft è limitato?

Questo è un punto cruciale del report.

Goldman Sachs utilizza una definizione molto “finanziaria”:

Microsoft sta massimizzando lo “Sharpe Ratio” dell’AI

Cosa significa concretamente?

Leva al rialzo

Detiene circa il 27% degli interessi economici di OpenAI

Copilot, Azure, Agent 365 beneficiano contemporaneamente

Copertura al ribasso

Sviluppo proprio di MAI, per ridurre la dipendenza da un unico modello

Multi GPU / multi chip / silicio proprietario

I data center hanno un'elevata “riutilizzabilità”

Questo significa che, anche se il percorso industriale dell’AI dovesse deviare,

per Microsoft sarebbemolto difficile essere il perdente.

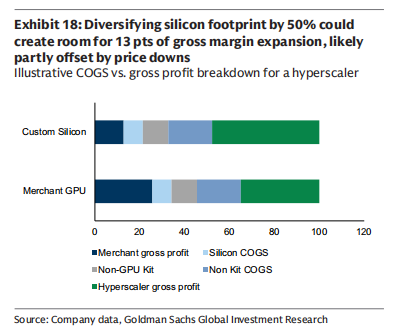

4. Il margine di profitto è la variabile più grande nel medio-lungo termine

Un’altra preoccupazione del mercato è:

L’AI abbasserà permanentemente i margini di profitto del cloud computing?

La risposta di Goldman Sachs è negativa.

Attualmente, il margine lordo di Azure AI è di circa 30%, nettamente inferiore al 60%+ di Azure tradizionale.

Ma il management di Microsoft ha un obiettivo molto chiaro:

In 5–7 anni, riportare il margine lordo dei servizi cloud AI ai massimi storici

Le modalità di realizzazione includono:

Aumento della quota di chip proprietari (potenziale >50%)

Miglioramento continuo dell’efficienza dell’inferenza

Durata d’uso delle GPU fissata a 6 anni

Miglioramento dell’efficienza algoritmica (non solo accumulo infinito di potenza di calcolo)

Secondo Goldman Sachs:

il margine lordo del cloud AI seguirà una curva “prima in calo poi in salita”, non si deteriorerà strutturalmente.

5. Conclusione finanziaria: perché Goldman Sachs si spinge fino a 655 dollari

Nello scenario ottimistico di Goldman Sachs:

EPS fiscale 2030 superiore a 35 dollari

Rispetto alle attuali aziende da mille miliardi di dollari di capitalizzazione, crescita mediana tra una e una decina di punti percentuali

Microsoft può mantenere ancora un tasso di crescita composito dell’EPS oltre il 20% nel lungo periodo

Questa è la base logica centrale per cui Goldman Sachs ha fissato il target price a 655 dollari.

La mia comprensione:

Goldman Sachs non “impacchetta” Microsoft come la “prossima OpenAI”,

ma ne sottolinea ripetutamente le parole chiave:

Sistema

Pazienza

Attraverso i cicli

Microsoft non ha fretta di “dimostrare se valga la pena investire in AI” in un singolo anno,

ciò che vuole fare è—

trasformare l’AI nel sistema operativo di base del software aziendale dei prossimi 50 anni.

Da questo punto di vista,

questa non è un’azione da tradare guardando la crescita trimestrale di Azure,

ma èun tipico asset che si accumula nel tempo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Google ha recentemente assegnato a Sundar Pichai un pacchetto di compensi del valore di 692 milioni di dollari

L'Indice di Paura e Avidità delle Criptovalute torna ai livelli di "paura estrema"

Valutare se il supporto dei 200$ di Zcash è a rischio dopo un calo dell’8% di ZEC