Nuovo test ICO

Questo articolo esplora in profondità come l’emissione di TROVE e RNGR rifletta le tendenze nello sviluppo del finanziamento cripto e i meccanismi di fiducia degli investitori nel processo di allocazione.

Autore: Prathik Desai

Traduzione: Block unicorn

L’anno è iniziato con diversi eventi significativi nel settore delle criptovalute. Una nuova ondata di guerra dei dazi tra Stati Uniti ed Europa ha riportato l’incertezza al centro dell’attenzione. Subito dopo, la scorsa settimana si è verificata un’ondata di liquidazioni di portata senza precedenti.

I dazi non sono stati l’unica notizia negativa di inizio anno. Alcuni recenti eventi di finanziamento cripto ci danno motivo sufficiente per riconsiderare temi caldi che risalgono a quasi dieci anni fa nella comunità cripto.

Chi conosce la storia delle criptovalute potrebbe pensare che il settore abbia superato l’era del finanziamento del 2017. Sebbene da allora siano avvenuti molti cambiamenti nel finanziamento cripto, i due eventi della scorsa settimana hanno sollevato molte domande importanti, alcune delle quali sono di vecchia data, altre completamente nuove.

Sia la raccolta fondi di Trove che quella di Ranger hanno registrato un’oversubscription, ma senza la massiccia promozione in stile conto alla rovescia su Telegram tipica del 2017. Tuttavia, il modo in cui questi eventi si sono svolti ha comunque ricordato alla comunità che l’equità nel processo di allocazione è cruciale.

Nella storia di oggi, approfondisco come l’emissione di TROVE e RNGR rifletta le tendenze nello sviluppo del finanziamento cripto e i meccanismi di fiducia degli investitori nel processo di allocazione.

Entriamo nel vivo.

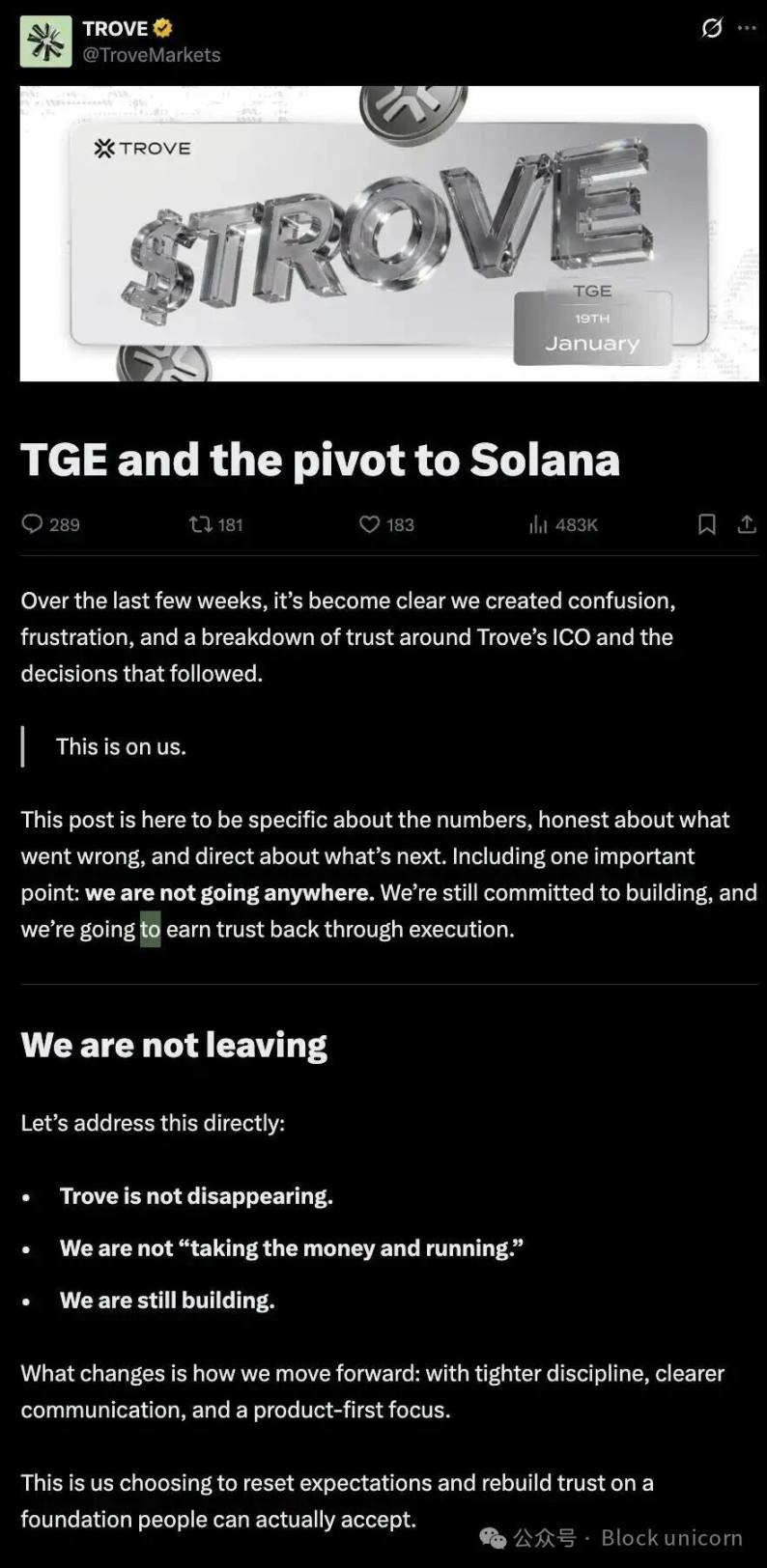

La raccolta fondi di Trove è stata realizzata di recente, dall’8 all’11 gennaio, raccogliendo oltre 11,5 milioni di dollari, più di 4,5 volte l’obiettivo iniziale di 2,5 milioni. L’oversubscription dimostra chiaramente il sostegno e la fiducia degli investitori nel progetto, che si propone come exchange per trading perpetuo.

Inizialmente, Trove aveva pianificato di sviluppare il progetto su Hyperliquid, per sfruttare le infrastrutture permanenti e i vantaggi della comunità di quell’ecosistema. Tuttavia, pochi giorni dopo il completamento della raccolta fondi e prima dell’evento di generazione del token (TGE), Trove ha cambiato improvvisamente rotta, annunciando che il progetto sarebbe stato lanciato su Solana e non su Hyperliquid. Questo ha deluso quegli investitori che avevano riposto fiducia in Trove proprio per la reputazione di Hyperliquid.

Questa decisione ha messo a disagio gli investitori e generato confusione. Quando poi un altro dettaglio è emerso all’attenzione degli investitori, il caos si è ulteriormente intensificato. Il team ufficiale di Trove ha dichiarato che circa 9,4 milioni di dollari dei fondi raccolti sarebbero stati trattenuti per il nuovo progetto ridisegnato, rimborsando solo alcuni milioni rimanenti. Un altro segnale preoccupante.

Alla fine, Trove ha dovuto rispondere.

“Non scapperemo con i soldi,” hanno dichiarato su X.

Il team ha insistito che il progetto rimane focalizzato sulla costruzione, sebbene la direzione sia cambiata.

Anche senza fare supposizioni, una cosa è ovvia: è difficile immaginare che i finanziatori non siano stati trattati in modo retroattivo e ingiusto. Sebbene i fondi fossero originariamente destinati a un ecosistema—Hyperliquid, un percorso tecnologico unico e un certo profilo di rischio implicito—il piano rivisto richiedeva loro di accettare ipotesi diverse senza riaprire i termini di partecipazione.

È come cambiare le regole del gioco per un giocatore dopo che la partita è iniziata.

Ma a quel punto, il danno era fatto e il mercato ha punito la perdita di fiducia. Il token TROVE ha perso oltre il 75% del suo valore implicito nelle prime 24 ore di quotazione, quasi azzerando la valutazione del progetto.

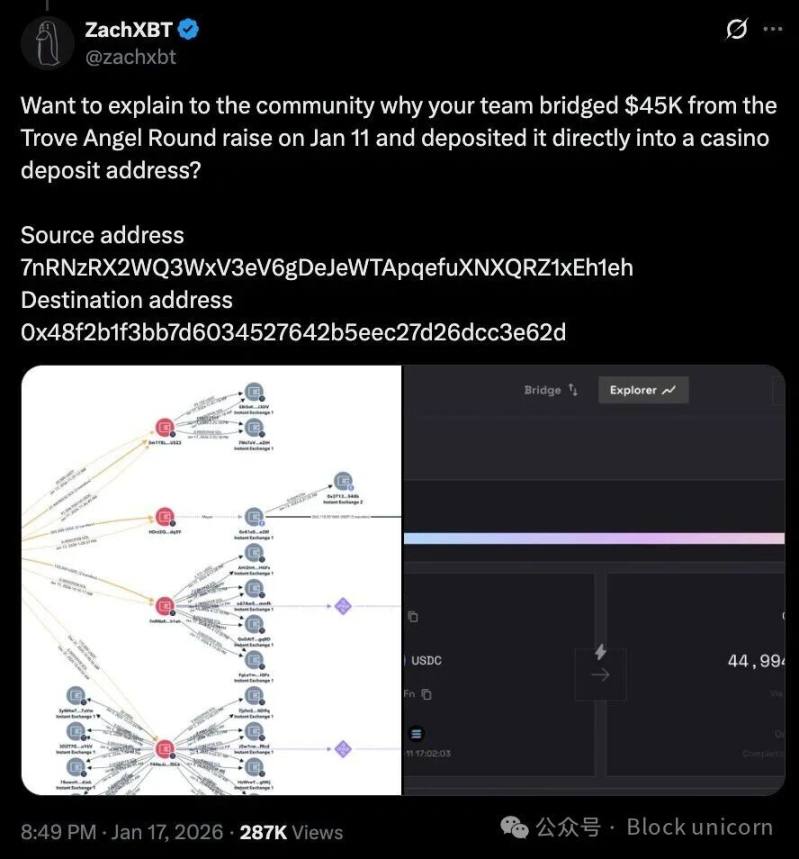

Alcuni membri della comunità hanno iniziato ad analizzare le dinamiche on-chain invece di agire solo d’istinto. Il detective cripto ZachXBT ha scoperto che circa 45.000 USDC raccolti nel round angel sono finiti su piattaforme come mercati predittivi e addirittura su un indirizzo associato a un casinò.

Non è ancora chiaro se si sia trattato di una svista contabile, cattiva gestione dei fondi o una vera vulnerabilità di sicurezza. Molti utenti hanno criticato il processo di rimborso, sottolineando che solo una piccola parte degli aventi diritto ha ricevuto il rimborso in tempo.

In tutto ciò, la dichiarazione di Trove non è riuscita a rassicurare quegli investitori che si sono sentiti traditi. Sebbene abbia sottolineato che il progetto continuerà—cioè che un exchange perpetuo sarà costruito su Solana—non ha affrontato adeguatamente le preoccupazioni economiche sollevate da questa trasformazione. La dichiarazione non ha fornito dettagli aggiornati su come verranno gestiti i fondi residui, né ulteriori informazioni sulla roadmap dei rimborsi.

Pur non essendoci prove concrete che il cambiamento di rotta del team sia legato a comportamenti scorretti, l’episodio dimostra che, una volta persa la fiducia nel processo di raccolta fondi, ogni dettaglio può essere interpretato con sospetto.

A rendere la questione ancora più debole è stato il modo in cui il team ha gestito la situazione dopo la fine della raccolta fondi.

L’oversubscription di fatto ha trasferito sia il capitale che il potere decisionale nelle mani degli sviluppatori. Una volta che il team ha cambiato direzione, agli investitori non è rimasta altra scelta che liquidare sul mercato secondario o esercitare pressione pubblica.

Sotto certi aspetti, il metodo di finanziamento di Trove ricorda molte precedenti raccolte cripto. Sebbene i meccanismi siano oggi più chiari e le infrastrutture più mature, un problema resta comune a entrambi i cicli: la fiducia. Gli investitori devono ancora affidarsi al giudizio del team, senza alcun processo formale di supporto.

La raccolta fondi di Ranger, avvenuta pochi giorni fa, offre invece un netto contrasto.

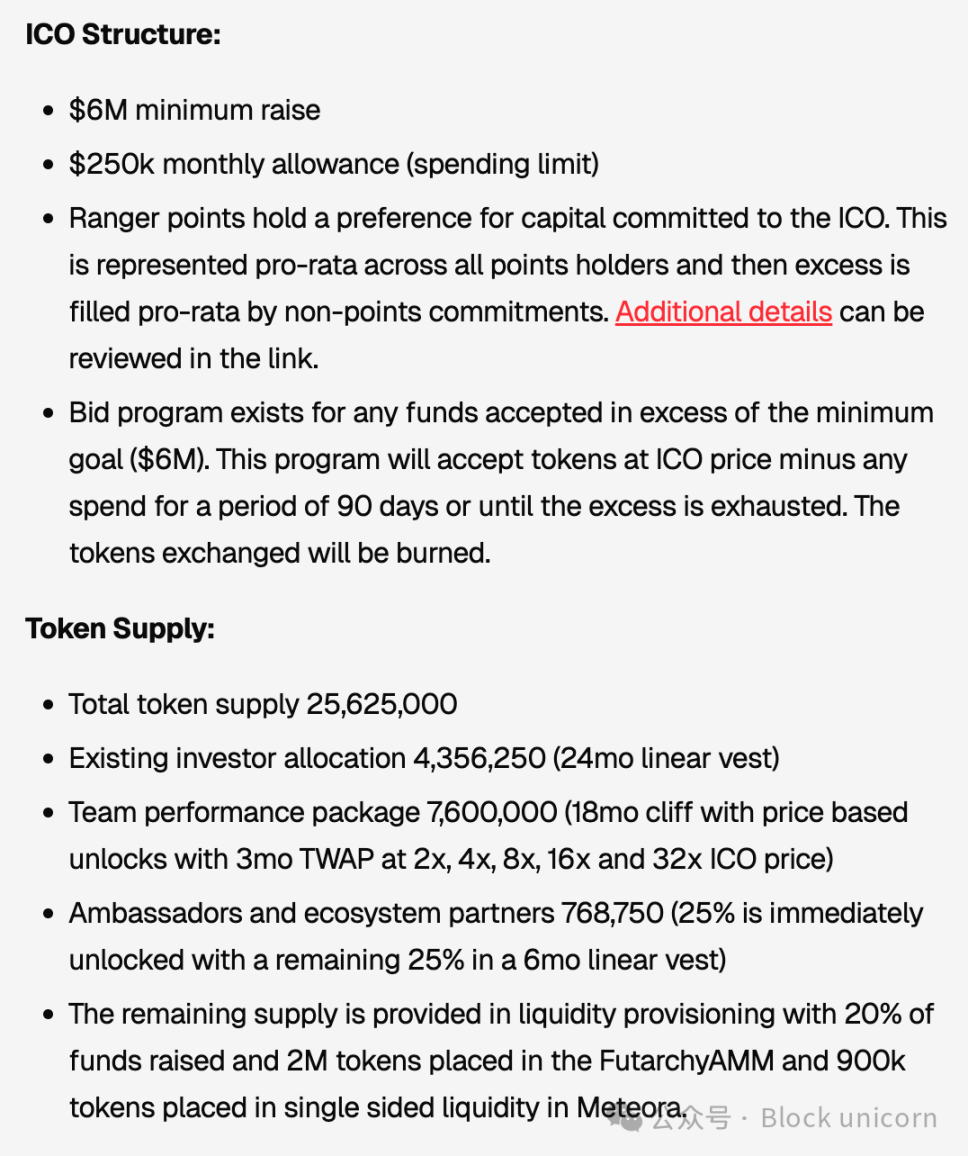

L’emissione del token di Ranger si è svolta dal 6 al 10 gennaio sulla piattaforma MetaDAO. Questa richiede ai team di definire in anticipo le regole chiave di raccolta e allocazione prima dell’inizio della vendita. Una volta pubblicate, queste regole non possono essere modificate dal team.

Ranger puntava a raccogliere almeno 6 milioni di dollari, vendendo tramite offerta pubblica circa il 39% dell’offerta totale dei token. Come per Trove, anche in questo caso si è verificata un’oversubscription. Ma a differenza di Trove, grazie ai vincoli di MetaDAO, il team ha potuto gestire l’oversubscription in modo trasparente.

Quando l’emissione dei token supera la soglia di oversubscription, i fondi raccolti vengono depositati in una tesoreria gestita dai detentori dei token stessi. Le regole di MetaDAO prevedono inoltre che il team possa prelevare dalla tesoreria solo un importo fisso mensile di 250.000 dollari.

Anche la struttura di distribuzione è definita in modo più chiaro. I partecipanti alla vendita pubblica ottengono immediatamente piena liquidità al TGE, mentre gli investitori del pre-sale affrontano un periodo di lock-up lineare di 24 mesi. La maggior parte dei token assegnati al team si sblocca solo quando il token RNGR raggiunge determinati traguardi di prezzo. Questi traguardi—ad esempio 2x, 4x, 8x, 16x e 32x il prezzo di emissione—saranno misurati tramite una media mobile ponderata di tre mesi e servirà almeno un’attesa di 18 mesi prima dello sblocco.

Queste misure indicano che il team ha introdotto limiti già nella struttura di finanziamento stessa, invece di affidarsi alla discrezionalità post-raising. Il controllo dei fondi viene parzialmente trasferito alle regole di governance societaria e i guadagni del team dipendono dalle performance di mercato di lungo periodo, proteggendo così gli investitori dal rischio di fuoriuscita di fondi nelle fasi iniziali del progetto.

Nonostante ciò, rimangono preoccupazioni riguardo all’equità.

Come molti progetti di finanziamento cripto moderni, Ranger ha adottato una distribuzione proporzionale dei token in caso di oversubscription. In teoria, ogni partecipante dovrebbe ricevere token in proporzione all’importo investito. Tuttavia, la ricerca di Blockworks suggerisce che questo modello tende a favorire coloro che possono investire molto di più. I partecipanti con investimenti più piccoli ricevono spesso una quota di token sproporzionatamente bassa.

Ma non esiste una soluzione semplice a questo problema.

Ranger ha cercato di attenuare la questione riservando un pool separato di allocazione per gli utenti già attivi nell’ecosistema prima della vendita. Questo ha ridotto l’impatto negativo, ma non ha eliminato completamente il dilemma tra ampia distribuzione dei token e reale proprietà degli stessi.

I dati di Trove e Ranger suggeriscono che, a quasi dieci anni dalla loro comparsa, i finanziamenti cripto soffrono ancora di limiti strutturali. I modelli iniziali dipendevano fortemente da annunci su Telegram, narrazioni e hype di mercato.

I modelli più recenti si affidano a meccanismi strutturati per mostrare moderazione, come calendari di vesting, framework di governance, regole di gestione dei fondi e formule di allocazione. Questi strumenti, spesso imposti da piattaforme come MetaDAO, aiutano a limitare la discrezionalità dei team di emissione. Tuttavia, possono solo ridurre i rischi, non eliminarli del tutto.

Questi eventi sollevano domande chiave che ogni team dovrà affrontare per ogni futuro finanziamento cripto: “Chi decide quando il team può cambiare i piani?” “Chi controlla il capitale dopo la raccolta?” “Quali meccanismi possono attivare i contributor quando le aspettative vengono disattese?”

Questi eventi sollevano alcune domande chiave che ogni team di progetto cripto dovrà affrontare in futuro: “Chi decide quando il team può cambiare i piani?” “Chi controlla i fondi dopo la raccolta?” “Quali meccanismi di rimedio sono disponibili per i donatori quando le aspettative non vengono soddisfatte?”

Tuttavia, il caso di Trove richiede una correzione. Cambiare la chain di lancio di un progetto non può essere una decisione presa dall’oggi al domani. La via migliore per rimediare è che Trove gestisca correttamente il rapporto con gli investitori. In questo caso, ciò potrebbe significare un rimborso totale e una nuova vendita secondo le ipotesi riviste.

Anche se questa sarebbe la soluzione ottimale, Trove dovrà affrontare molte difficoltà per raggiungerla. I fondi potrebbero essere già stati investiti, i costi operativi già sostenuti, parte dei rimborsi già erogata. Revocare le operazioni a questo punto potrebbe portare a problemi legali, logistici e di reputazione. Ma questi sono i costi necessari a riparare la situazione di caos attuale.

La prossima mossa di Trove potrebbe stabilire un precedente per il finanziamento dei progetti cripto di quest’anno. Il mercato sta tornando a una fase più cauta, dove i partecipanti non confondono più un’oversubscription con coesione, né la partecipazione con la protezione degli investitori. Solo sistemi ben progettati possono offrire un’esperienza di crowdfunding affidabile (anche se non infallibile).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Valutare se il supporto dei 200$ di Zcash è a rischio dopo un calo dell’8% di ZEC

I trader si affrettano ad acquisire derivati tra rischi crescenti: Credit Weekly

Negli Stati Uniti, i mercati delle previsioni scatenano dibattiti dopo le scommesse sull'Iran