Wabash (NYSE:WNC) riporta vendite del quarto trimestre CY2025 superiori alle aspettative, ma le azioni scendono

Panoramica degli utili di Wabash (WNC) per il Q4 2025

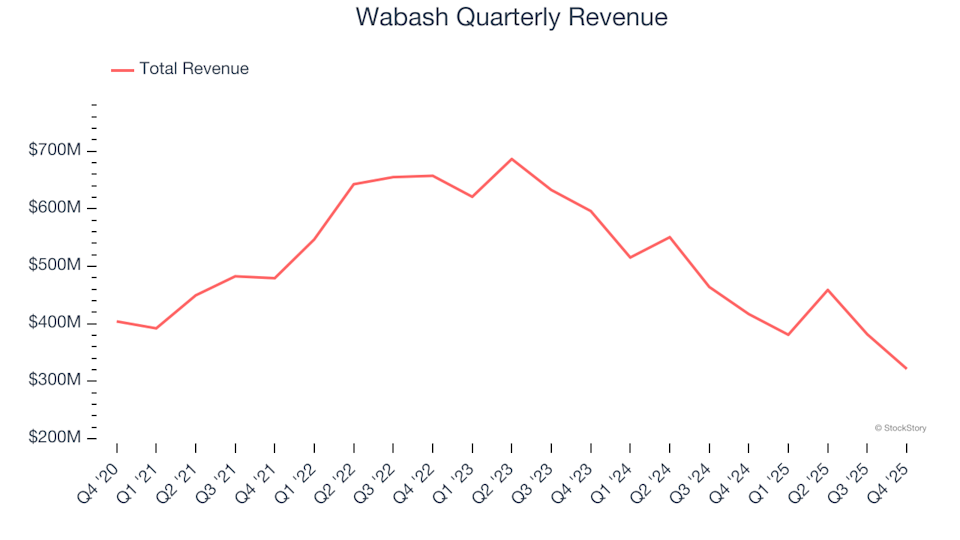

Wabash, un produttore leader di semirimorchi e contenitori per il trasporto di liquidi (NYSE:WNC), ha registrato nel quarto trimestre 2025 un fatturato che ha superato le aspettative, raggiungendo i 321,5 milioni di dollari. Tuttavia, questo dato rappresenta una diminuzione del 22,9% rispetto allo stesso periodo dell'anno precedente. Guardando al futuro, la previsione di fatturato dell’azienda per il prossimo trimestre è di 320 milioni di dollari, il 22% in meno rispetto a quanto previsto dagli analisti. Inoltre, Wabash ha registrato una perdita non-GAAP di 0,93 dollari per azione, mancando le stime di consenso del 21,6%.

Dovresti considerare di investire in Wabash?

Sei curioso se questo sia il momento giusto per investire in Wabash?

Punti salienti dei risultati Q4 2025 di Wabash

- Fatturato: 321,5 milioni di dollari, superiore alle aspettative degli analisti di 318,3 milioni di dollari (in calo del 22,9% anno su anno, 1% sopra le stime)

- EPS rettificato: -0,93 dollari, rispetto alle proiezioni degli analisti di -0,76 dollari (mancato target del 21,6%)

- EBITDA rettificato: -26,2 milioni di dollari (margine di -8,1%, un calo del 230% anno su anno)

- Guida sul fatturato Q1 2026: 320 milioni di dollari (punto medio), ben al di sotto dei 410,4 milioni previsti dagli analisti

- Guida su EPS rettificato Q1 2026: -1 dollaro (punto medio), inferiore ai -0,09 previsti dagli analisti

- Margine EBITDA rettificato: -8,1%, in calo rispetto al 4,8% dello stesso trimestre dell’anno precedente

- Free Cash Flow: -69,29 milioni di dollari, rispetto ai 54,03 milioni dell’anno precedente

- Backlog: 705 milioni di dollari a fine trimestre, un calo del 41,3% anno su anno

- Market Cap: 455,4 milioni di dollari

“Anche se i nostri clienti stanno assistendo a qualche miglioramento, manca ancora chiarezza su quando e quanto rapidamente il mercato del trasporto merci si riprenderà. Una volta che il mercato si riprenderà, ci aspettiamo una forte domanda di semirimorchi poiché i clienti puntano a ripristinare la redditività e a perseguire la crescita. Per ora, tuttavia, le spese in conto capitale rimangono sospese e l’attività di ordini è irregolare, riflettendo un approccio cauto nei settori del trasporto merci, delle costruzioni e dell’industria,” ha dichiarato Brent Yeagy, Presidente e CEO.

Informazioni su Wabash

Wabash (NYSE:WNC) è iniziata con il suo primo rimorchio costruito su due cavalletti e oggi produce semirimorchi, contenitori per il trasporto di liquidi, carrozzerie per camion e attrezzature correlate per il movimento delle merci.

Tendenze del fatturato

La crescita a lungo termine è un indicatore chiave della solidità di un’azienda. Sebbene alcune aziende possano ottenere risultati solidi per alcuni trimestri, le più resilienti mostrano una crescita sostenuta per molti anni. Il fatturato degli ultimi 12 mesi di Wabash si attesta a 1,54 miliardi di dollari, simile a quello di cinque anni fa, indicando un progresso limitato e suggerendo che l’azienda affronta difficoltà nel generare una domanda costante.

Sebbene la performance a lungo termine sia cruciale, il settore industriale può sperimentare nuove tendenze o cicli che una visione a cinque anni potrebbe non cogliere. Negli ultimi due anni, il fatturato di Wabash è diminuito del 22% annuo, riflettendo una domanda persistentemente debole. Questo calo non è esclusivo di Wabash, poiché l’intero settore Heavy Transportation Equipment ha affrontato una fase ciclica negativa, con molti concorrenti che hanno riportato vendite inferiori.

Backlog e prospettive di fatturato

Analizzare il backlog di Wabash—ordini ancora da evadere—offre ulteriori indicazioni sulle entrate future. Il backlog dell’azienda si è attestato a 705 milioni di dollari nell’ultimo trimestre, con una media di calo annuo del 35,8% negli ultimi due anni. Poiché questo calo supera la variazione di fatturato, ciò segnala che Wabash non ha acquisito nuovi ordini sufficienti a sostenere la crescita futura.

In questo trimestre, il fatturato è sceso del 22,9% anno su anno a 321,5 milioni di dollari, anche se ha leggermente superato le aspettative di Wall Street. Il management prevede un calo delle vendite del 16% anno su anno per il prossimo trimestre. Guardando più avanti, gli analisti prevedono un aumento del fatturato del 12,2% nel prossimo anno, suggerendo che nuovi prodotti e servizi potrebbero contribuire a migliorare i risultati.

Punto di vista sul settore

Il libro del 1999 Gorilla Game prevedeva il dominio di Microsoft e Apple nel settore tecnologico identificando i primi leader di piattaforma. Oggi, le aziende di software aziendale che integrano l'AI generativa stanno emergendo come i nuovi giganti del settore.

Redditività e margini

Negli ultimi cinque anni, Wabash è rimasta redditizia, ma il suo margine operativo medio del 4,5% è considerato debole per un’azienda industriale, principalmente a causa dei costi elevati. In positivo, il margine operativo dell’azienda è aumentato di 18,1 punti percentuali in questo periodo.

Nel quarto trimestre, Wabash ha registrato un margine operativo negativo del 18,6%, in calo di 19,5 punti percentuali rispetto all’anno precedente. Questo calo, che ha superato la riduzione del margine lordo, suggerisce che sono aumentate spese come marketing, ricerca e sviluppo e costi amministrativi.

Performance dell’EPS (Earnings Per Share)

Monitorare i cambiamenti a lungo termine dell’utile per azione (EPS) aiuta a valutare se la crescita di un’azienda si traduce in redditività. Sfortunatamente, l’EPS di Wabash è diminuito in media del 75,1% annuo negli ultimi cinque anni, anche se il fatturato è rimasto stabile. Questo calo sembra essere dovuto a maggiori spese per interessi o tasse, nonostante i miglioramenti del margine operativo e i riacquisti di azioni.

L’analisi a breve termine mostra che l’EPS è calato del 56,6% annuo negli ultimi due anni, indicando una performance ancora insoddisfacente. Nel Q4, l’EPS rettificato è stato negativo per 0,93 dollari, in calo rispetto al negativo di 0,02 dollari di un anno prima, mancando le aspettative degli analisti. Tuttavia, gli analisti sono ottimisti per il prossimo anno, prevedendo un’inversione da una perdita annua di 2,17 dollari per azione a un utile di 0,42 dollari per azione.

Riepilogo dei risultati del Q4 e considerazioni sugli investimenti

Sebbene Wabash sia riuscita a superare leggermente le aspettative di fatturato in questo trimestre, la sua guidance per il prossimo trimestre e l’EBITDA sono entrambi inferiori alle previsioni degli analisti, determinando una performance complessivamente deludente. Il prezzo delle azioni dell’azienda è sceso del 7,5% a 10,40 dollari dopo il report.

Nonostante un trimestre difficile, gli investitori potrebbero chiedersi se questa sia un’opportunità di acquisto. Valutare la valutazione di Wabash, i fondamentali aziendali e i risultati recenti è essenziale prima di prendere una decisione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dalio: Bitcoin non può essere paragonato all'oro

AUD/JPY guadagna terreno vicino a 111,00 mentre la BoJ segnala un prolungato mantenimento dei tassi

Analisi se gli acquirenti di Decred [DCR] spingeranno il prezzo verso la liquidità di $36.7

![Analisi se gli acquirenti di Decred [DCR] spingeranno il prezzo verso la liquidità di $36.7](https://img.bgstatic.com/spider-data/97d640990b18dfb322bfae019209378c1772780625458.png)