Odaily Quotidiano Planetario: Il mercato dell'oro e dell'argento assiste a un ribilanciamento delle posizioni, non a un'inversione di tendenza

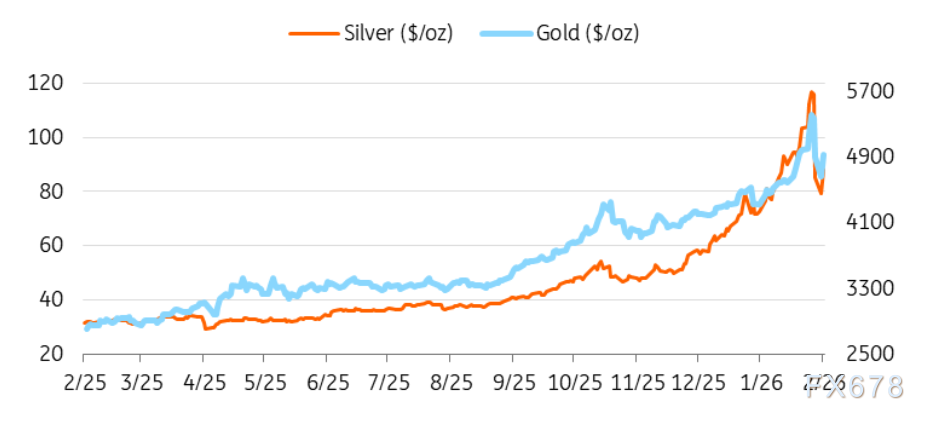

Huitong Network, 5 febbraio—— Dopo una brusca discesa dai massimi storici e un’elevata volatilità di mercato, con la stabilizzazione dell’ambiente generale e l’indebolimento del dollaro USA, oro e argento hanno nuovamente attirato l’interesse degli acquirenti. Nonostante sia probabile che la volatilità a breve termine persista, riteniamo che le recenti variazioni di prezzo siano principalmente dovute a una ricalibrazione delle posizioni, piuttosto che a un punto di svolta nei fondamentali.

In un contesto di maggiore volatilità, i prezzi di oro e argento sono crollati dai massimi storici, ma con il ritorno della stabilità sui mercati e l’indebolimento del dollaro, l’interesse per questi due metalli è tornato a crescere. Sebbene nel breve termine la volatilità possa proseguire, riteniamo che i recenti movimenti rappresentino soprattutto una ricalibrazione in base alle condizioni di mercato, piuttosto che un cambiamento fondamentale di tendenza.

La velocità e l’ampiezza della recente ondata di vendite dei metalli preziosi sono state eccezionali. Venerdì scorso, l’oro ha registrato il maggiore calo giornaliero dal 2013, mentre l’argento ha segnato la più grande perdita giornaliera mai registrata. Dopo il crollo di venerdì, il mercato ha proseguito la debolezza anche lunedì, con molti investitori che hanno chiuso le loro posizioni long eccessivamente affollate.

Prima della vendita, i metalli preziosi avevano appena vissuto tre mesi di rally epico: l’oro era salito da 4.000 dollari l’oncia a oltre 5.500 dollari, mentre l’argento era passato da circa 50 dollari l’oncia a quasi 120 dollari. Questo rally è stato trainato principalmente dalla speculazione proveniente dalla Cina – dagli investitori retail ai grandi fondi azionari che si sono rivolti alle materie prime, spingendo i prezzi a livelli estremi fino al brusco inversione della scorsa settimana.

Il catalizzatore diretto della svolta di venerdì è stata la notizia che il presidente Trump intende nominare Kevin Warsh come prossimo presidente della Federal Reserve. Il mercato considera Warsh il candidato più “falco”, notizia che ha rafforzato notevolmente il dollaro e ha spinto gli investitori che avevano scommesso contro la valuta USA a chiudere le proprie posizioni.

Con il sovraffollamento delle posizioni e la crescente volatilità, le borse e i broker hanno iniziato ad aumentare i requisiti di margine, segnalando che il mercato era in uno stato di eccessivo surriscaldamento.

Il calo dei prezzi è stato guidato soprattutto dalla chiusura di posizioni speculative affollate e da liquidazioni forzate passive, piuttosto che dal peggioramento dei fondamentali macroeconomici o dei metalli preziosi.

Con l’allentarsi dell’avversione al rischio, martedì oro e argento hanno registrato un forte rimbalzo: l’oro spot è salito di oltre il 6%, l’argento circa dell’8%, recuperando parte delle perdite precedenti. Questo rimbalzo mostra che le vendite precedenti erano state eccessive, amplificate dal trading di momentum e dall’uso della leva finanziaria.

Nel medio-lungo termine, questa correzione ha permesso una ricalibrazione delle posizioni, eliminando le bolle speculative dal mercato. Tuttavia, ciò ricorda anche che i metalli preziosi restano estremamente sensibili ai cambiamenti di liquidità, alle variazioni delle posizioni e alle oscillazioni del sentiment di rischio generale.

Il rimbalzo dei metalli preziosi è avvenuto in parallelo con la ripresa dei mercati finanziari globali, mentre contemporaneamente il dollaro si è indebolito, restituendo parte dei guadagni accumulati all’inizio della fase di vendita.

La correlazione negativa tra metalli preziosi e dollaro è nuovamente emersa, rendendo i prezzi di oro e argento particolarmente sensibili alle fluttuazioni valutarie nel breve termine. Guardando al futuro, il dollaro continuerà a essere il principale driver dei prezzi a breve termine, con i metalli preziosi destinati a muoversi probabilmente in senso opposto rispetto alla valuta americana.

“Oro ad alta potenza”

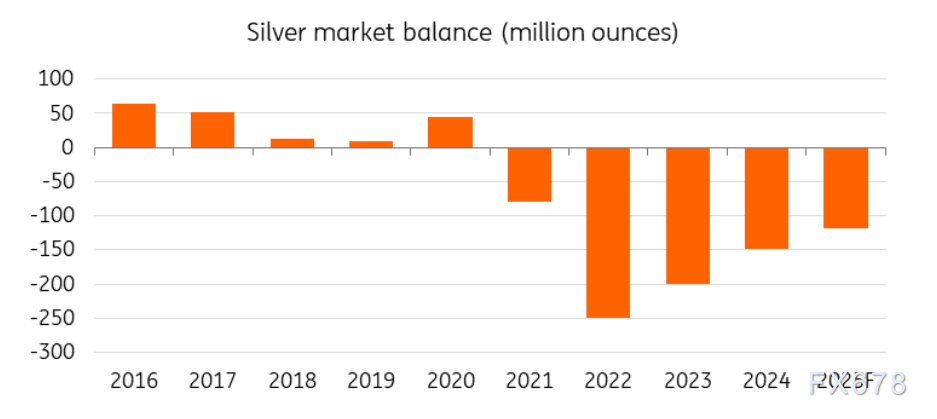

L’argento è spesso chiamato “oro ad alta potenza”: la percentuale di variazione del suo prezzo è solitamente molto superiore a quella dell’oro. Il mercato dell’argento è più piccolo e combina domanda sia d’investimento sia industriale, il che amplifica i movimenti di prezzo – caratteristica emersa chiaramente sia nella recente ondata di vendite che nel successivo rimbalzo.

Sebbene la volatilità a breve termine dell’argento rimanga elevata, i fondamentali di medio-lungo periodo non sono sostanzialmente cambiati. La domanda industriale collegata alla transizione verso l’elettrificazione e la persistente scarsità di offerta fisica continuano a sostenere i prezzi dell’argento. Inoltre, la maggiore volatilità dell’argento implica anche una sensibilità superiore ai cambiamenti di sentiment di mercato e di posizionamento rispetto all’oro.

Tuttavia, per un rimbalzo più sostenibile dell’argento, è necessario che i deflussi dagli ETF si stabilizzino. Le partecipazioni degli ETF sull’argento sono in calo da otto giorni consecutivi, e la domanda da parte degli ETF resta il principale driver del prezzo dell’argento.

(Fonte dati: Silver Institute, ING Research)

Per quanto riguarda l’oro, questa correzione non riflette un cambiamento della logica macro di fondo. Nel medio-lungo termine, la domanda di copertura, gli acquisti continui da parte delle banche centrali e le prospettive dei tassi reali continueranno a sostenere il prezzo dell’oro.

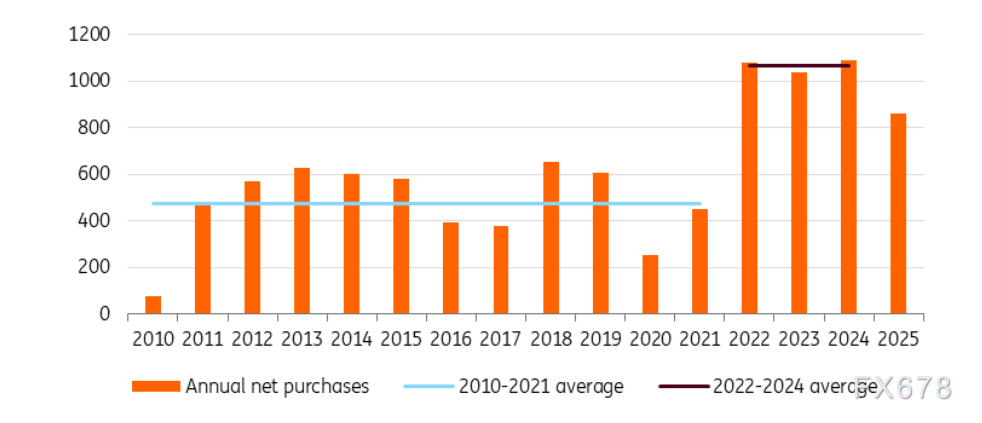

Anche se i driver a breve termine hanno favorito questa ondata di rialzo, il fondamento del mercato toro dell’oro degli ultimi anni resta l’accumulo costante da parte delle banche centrali. L’ondata di acquisti da parte delle banche centrali è iniziata dopo lo scoppio del conflitto tra Russia e Ucraina nel 2022, quando i paesi hanno rivalutato la sicurezza e la diversificazione delle riserve valutarie. Da allora, la domanda ufficiale ha fornito un sostegno stabile e duraturo al mercato dell’oro.

Nonostante lo scorso anno il ritmo degli acquisti delle banche centrali sia leggermente rallentato, le istituzioni nazionali restano acquirenti netti di oro. Ai livelli attuali di prezzo e dopo questa correzione, è probabile che le banche centrali aumentino nuovamente gli acquisti. Gli acquisti ufficiali hanno una natura strategica e di lungo termine, e sono praticamente insensibili alla volatilità di breve periodo, offrendo un supporto strutturale all’oro nel medio-lungo periodo.

Va notato che i movimenti a breve termine del prezzo dell’oro saranno comunque dominati dai dati macroeconomici, dalle aspettative di politica monetaria e dalle fluttuazioni del dollaro, piuttosto che da un trend di rialzo unidirezionale come quello visto in precedenza.

Anche ai massimi storici, la domanda delle banche centrali resta solida

(Fonte dati: World Gold Council, ING Research)

Nel breve termine, il mercato continuerà a ribilanciare le posizioni e la volatilità dei metalli preziosi rimarrà probabilmente elevata. In assenza di cambiamenti sostanziali nei fondamentali macro, riteniamo che questa ondata di vendite rappresenti una correzione, non un’inversione strutturale del trend. Tuttavia, il ritmo e la durata del successivo rimbalzo dell’oro dipenderanno dall’andamento del dollaro, dalle aspettative sui tassi d’interesse e dai cambiamenti nel sentiment generale di rischio dei mercati.

È più probabile che i metalli preziosi, in futuro, oscillino gradualmente verso l’alto con un ritmo più stabile e non lineare, piuttosto che ripetere l’impennata esplosiva degli ultimi mesi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Riepilogo Q4 delle azioni delle catene ospedaliere: Universal Health Services (NYSE:UHS)