Peloton (NASDAQ:PTON) annuncia i risultati del quarto trimestre dell'anno fiscale 2025 con ricavi inferiori alle aspettative degli analisti, le azioni scendono

Panoramica degli utili del Q4 CY2025 di Peloton

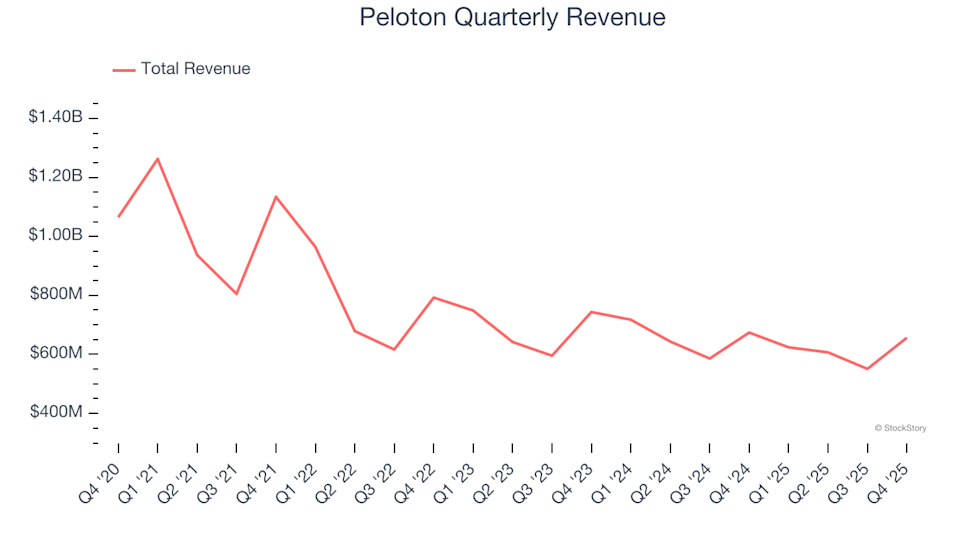

Peloton (NASDAQ:PTON), un fornitore leader di attrezzature per il fitness, ha riportato ricavi del quarto trimestre pari a 656,5 milioni di dollari, rappresentando un calo del 2,6% rispetto allo stesso periodo dell’anno precedente e risultando inferiori alle aspettative del mercato. Le previsioni di ricavi per il prossimo trimestre sono di 615 milioni di dollari, il 3,5% al di sotto di quanto previsto dagli analisti. Inoltre, Peloton ha registrato una perdita GAAP di 0,09 dollari per azione, mancando le stime di consenso del 53,8%.

Peloton è un buon investimento in questo momento?

Punti salienti dei risultati Q4 CY2025 di Peloton

- Ricavi: 656,5 milioni di dollari, inferiori alle aspettative degli analisti di 677,2 milioni di dollari (calo del 2,6% anno su anno, 3,1% sotto le stime)

- GAAP EPS: -0,09 dollari, rispetto ai -0,06 dollari attesi (53,8% sotto il consenso)

- EBITDA rettificato: 81,4 milioni di dollari, superiore alle previsioni degli analisti di 72,61 milioni di dollari (margine del 12,4%, 12,1% sopra le stime)

- Indicazioni sui ricavi per l’intero anno: Ridotte a 2,42 miliardi di dollari (valore mediano), rispetto ai 2,45 miliardi precedenti, con una diminuzione dell’1,2%

- Indicazioni sull’EBITDA per l’intero anno: 475 milioni di dollari (valore mediano), superando le proiezioni degli analisti di 462 milioni di dollari

- Margine operativo: -2,2%, un miglioramento rispetto al -6,8% dell’anno precedente

- Margine di Free Cash Flow: 10,8%, rispetto al 15,7% del trimestre dell’anno precedente

- Abbonati Connected Fitness: 2,88 milioni, invariato rispetto all’anno precedente

- Capitalizzazione di mercato: 2,47 miliardi di dollari

Il CEO Peter Stern ha commentato: “Questo trimestre ha segnato il periodo più innovativo di Peloton sin dalla sua fondazione. Il nostro approccio disciplinato ha portato a un aumento del 39% dell’EBITDA rettificato anno su anno e a una riduzione del 52% del debito netto, dimostrando la nostra capacità di innovare migliorando al contempo la redditività.”

Informazioni su Peloton

Peloton (NASDAQ:PTON) è nata come un progetto Kickstarter ed è cresciuta fino a diventare una società tecnologica nel settore fitness di rilievo, riconosciuta per le sue macchine per l’esercizio domestico e per le sue esperienze di allenamento online interattive.

Performance dei ricavi

Le tendenze dei ricavi a lungo termine sono un indicatore chiave della forza di un’azienda. Sebbene guadagni a breve termine siano possibili per qualsiasi impresa, una crescita sostenuta per diversi anni è un segno di qualità. Negli ultimi cinque anni, le vendite di Peloton sono diminuite a un tasso medio annuo del 3,8%, segnalando sfide persistenti nel mantenere la domanda e suggerendo che l’azienda affronta ostacoli significativi.

Pur dando priorità alla crescita a lungo termine, è importante notare che nel settore dei beni di consumo discrezionali, le aziende possono talvolta beneficiare di nuove tendenze o prodotti. Tuttavia, i risultati recenti di Peloton mostrano una debolezza continua, con ricavi in calo a un tasso annuo del 5,5% negli ultimi due anni.

Analizzare il numero di abbonati connected fitness fornisce ulteriori spunti. Peloton ha riportato 2,88 milioni di abbonati connected fitness nell’ultimo trimestre, con la base di abbonati in diminuzione a una media del 3,1% annuo negli ultimi due anni. Poiché questo calo è meno marcato rispetto alla diminuzione dei ricavi, indica che la capacità dell’azienda di generare ricavi per abbonato si è indebolita.

Redditività e margini

Il margine operativo è una metrica cruciale per valutare la redditività, in quanto riflette gli utili prima delle tasse e degli interessi. Nell’ultimo anno, il margine operativo di Peloton è migliorato ma si è attestato in media al -4,3% negli ultimi due anni, principalmente a causa di spese elevate e di una struttura dei costi inefficiente.

Per il trimestre più recente, il margine operativo di Peloton è stato del -2,2%. L’incapacità continua dell’azienda di raggiungere la redditività rimane una preoccupazione.

Tendenze degli utili per azione (EPS)

Sebbene la crescita dei ricavi sia importante, i cambiamenti negli utili per azione (EPS) rivelano quanto sia redditizia tale crescita. L’EPS di Peloton è diminuito a un tasso medio del 18,2% annuo negli ultimi cinque anni, superando il calo dei ricavi. Ciò suggerisce che i costi fissi hanno reso difficile per l’azienda adattarsi al calo della domanda.

Nel quarto trimestre, Peloton ha registrato un EPS di -0,09 dollari, un miglioramento rispetto ai -0,24 dollari dell’anno precedente, ma ancora sotto le aspettative degli analisti. Guardando al futuro, gli analisti sono ottimisti, prevedendo che l’EPS annuale di Peloton passerà da -0,14 a un valore positivo di 0,28 dollari nei prossimi 12 mesi.

Sintesi e considerazioni sugli investimenti

Le indicazioni positive sull’EBITDA di Peloton per il prossimo trimestre hanno superato le aspettative degli analisti e la performance dell’EBITDA è stata più forte del previsto. Tuttavia, l’EPS dell’azienda ha mancato le previsioni e le indicazioni sui ricavi per l’intero anno sono state deludenti. Dopo la pubblicazione degli utili, il prezzo delle azioni di Peloton è sceso del 5,3% a 5,60 dollari.

Nonostante un trimestre difficile, gli investitori potrebbero chiedersi se questa sia un’opportunità di acquisto. Riteniamo che i risultati di un solo trimestre siano solo un aspetto della valutazione della qualità a lungo termine di un’azienda. È essenziale valutare sia i fondamentali aziendali che la valutazione prima di prendere decisioni di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroLe azioni di Lam Research scendono del 3,73% nonostante i ricavi record e un volume di scambi di 2,19 miliardi di dollari al 49º posto, mentre i vincoli di capacità e le vendite degli insider alimentano la cautela degli investitori

Il crollo del 6,97% delle azioni di Corning tra lo scetticismo di Broadcom sulle reti ottiche, il volume di scambi si classifica al 42° posto per attività di mercato