Envista (NYSE:NVST) supera le previsioni con solidi risultati del quarto trimestre per l’anno fiscale 2025

Envista Holdings supera le aspettative del Q4 2025

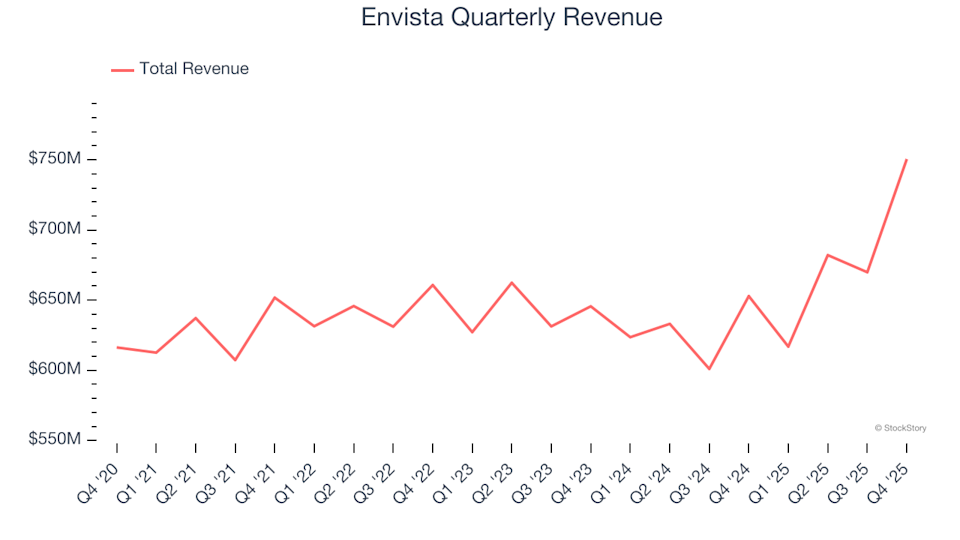

Envista Holdings (NYSE:NVST), uno dei principali fornitori di prodotti dentali, ha superato le previsioni di mercato nel quarto trimestre del 2025. L’azienda ha registrato un aumento del fatturato del 15% su base annua, raggiungendo i 750,6 milioni di dollari. L’utile per azione rettificato si è attestato a 0,38 dollari, il 17,7% in più rispetto alle stime degli analisti.

Considerando questi risultati, è ora un buon momento per investire in Envista?

Punti salienti della performance del Q4 2025

- Fatturato: 750,6 milioni di dollari, superando le aspettative degli analisti di 678,7 milioni di dollari (crescita annuale del 15%, 10,6% superiore alle previsioni)

- EPS rettificato: 0,38 dollari, sopra il consenso di 0,32 dollari (17,7% superiore alle previsioni)

- EBITDA rettificato: 111 milioni di dollari, rispetto alla stima di 100,7 milioni di dollari (margine del 14,8%, 10,2% sopra le previsioni)

- Guida EPS rettificato 2026: Punto medio di 1,40 dollari, il 9,6% superiore alle proiezioni degli analisti

- Margine operativo: 9,8%, in crescita rispetto al 7,1% dello stesso trimestre dell’anno precedente

- Margine del flusso di cassa libero: 14,4%, in calo rispetto al 19% dello stesso periodo dello scorso anno

- Capitalizzazione di mercato: 3,89 miliardi di dollari

“Il nostro continuo focus sulla crescita, l’eccellenza operativa e sulle persone ha portato a un altro trimestre di progresso nel Q4 2025,” ha commentato il CEO Paul Keel.

Informazioni su Envista Holdings

Envista Holdings (NYSE:NVST) riunisce oltre 30 marchi noti, come Nobel Biocare, Ormco e DEXIS. L’azienda serve i professionisti del settore odontoiatrico in tutto il mondo con una vasta gamma di attrezzature, materiali di consumo e tecnologie avanzate.

Analisi delle tendenze dei ricavi

La crescita dei ricavi a lungo termine è un indicatore chiave della solidità di un’azienda. Sebbene siano possibili guadagni a breve termine per qualsiasi impresa, un’espansione sostenuta è la caratteristica dei leader di settore. Negli ultimi cinque anni, le vendite di Envista sono cresciute a un modesto tasso composito annuo del 7,1%, al di sotto dei benchmark tipici del settore sanitario, suggerendo prudenza nell’analisi.

Sebbene la performance a lungo termine sia fondamentale, i risultati recenti possono rivelare cambiamenti nella domanda o nei cicli di innovazione. La crescita annualizzata dei ricavi di Envista è rallentata al 2,9% negli ultimi due anni, rimanendo indietro rispetto alla media quinquennale e indicando una decelerazione della domanda.

In questo trimestre, Envista ha registrato una crescita del fatturato del 15% su base annua, con vendite superiori del 10,6% rispetto alle aspettative di Wall Street.

Guardando al futuro, gli analisti prevedono che i ricavi di Envista rimarranno stabili nel prossimo anno, segnalando possibili sfide nell’aumentare la domanda per i suoi prodotti.

Mentre l’attenzione principale è rivolta ad aziende come Nvidia, un fornitore di semiconduttori meno conosciuto sta discretamente guidando un componente fondamentale per l’AI.

Redditività: Margine operativo

Il margine operativo è una metrica fondamentale per valutare la redditività, poiché riflette la percentuale di ricavi mantenuta dopo aver coperto i costi principali come marketing e ricerca.

Sebbene Envista abbia registrato un profitto operativo in questo trimestre, il suo storico a lungo termine è meno brillante. Negli ultimi cinque anni, l’azienda ha avuto in media un margine operativo negativo dell’1,3%, principalmente a causa degli elevati costi. Ciò solleva dubbi sulla capacità di resistere ai cicli economici, dato che perdite sostenute possono essere rischiose per le società del settore sanitario.

Analizzando le tendenze, il margine operativo di Envista è diminuito di 4,3 punti percentuali in cinque anni, ma è migliorato di 6,7 punti negli ultimi due anni. Gli investitori osserveranno se il progresso verso la redditività continuerà.

Nell’ultimo trimestre, il margine operativo di Envista è salito al 9,8%, con un miglioramento di 2,7 punti rispetto all’anno precedente, segnalando maggiore efficienza.

Analisi dell’utile per azione

Monitorare l’evoluzione dell’utile per azione (EPS) nel tempo aiuta a determinare se la crescita di un’azienda si traduce in valore per gli azionisti. L’EPS di Envista è cresciuto a un tasso annuo composto del 4,3% negli ultimi cinque anni, restando indietro rispetto al tasso di crescita dei ricavi. Questo suggerisce che la redditività per azione è diminuita, forse a causa di fattori come interessi e tasse.

Analizzando nel dettaglio, il margine operativo di Envista si è ampliato in questo trimestre ma è diminuito nel lungo termine, il che ha inciso sugli utili. Sebbene altri fattori, come gli interessi passivi, abbiano un ruolo, forniscono meno informazioni sulla performance core dell’azienda.

Per il Q4, l’EPS rettificato ha raggiunto 0,38 dollari, rispetto a 0,24 dollari dell’anno precedente, superando ampiamente le aspettative degli analisti. Wall Street prevede per Envista un EPS annuo di 1,20 dollari nel prossimo anno, pari a una crescita del 6,7%.

Sintesi e considerazioni sugli investimenti

Il forte superamento delle aspettative sui ricavi e sugli utili di Envista in questo trimestre è stato notevole, e anche la guidance per l’anno intero ha superato le previsioni degli analisti. Il titolo ha reagito positivamente, salendo del 2,3% a 25,27 dollari dopo la pubblicazione del report.

Tuttavia, sebbene l’ultimo trimestre sia stato incoraggiante, gli investitori dovrebbero valutare questi risultati rispetto ai fondamentali a lungo termine e alla valutazione dell’azienda prima di prendere qualsiasi decisione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Autodesk guadagna l'1,77% grazie al boom degli utili, ma i $680 milioni di volume la collocano al 166° posto