Simpson (NYSE:SSD) presenta risultati inattesi sui ricavi del Q4 CY2025

Simpson (SSD) supera le aspettative del Q4 2025

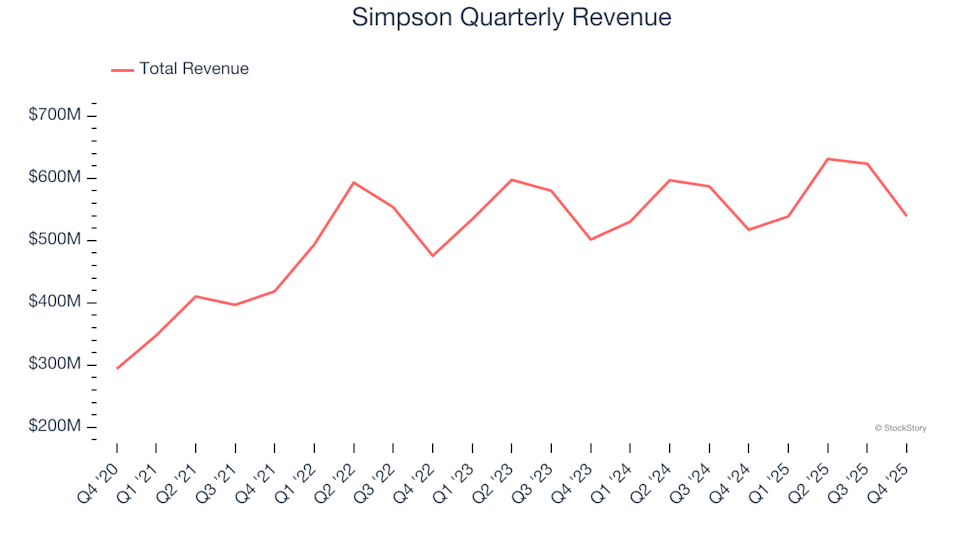

Simpson Manufacturing (NYSE:SSD), un produttore leader di materiali da costruzione, ha presentato i risultati del quarto trimestre 2025 che hanno superato le previsioni degli analisti. L’azienda ha registrato un fatturato di 539,3 milioni di dollari, segnando un aumento del 4,2% rispetto all’anno precedente e superando le proiezioni di Wall Street. L’utile per azione secondo i principi contabili GAAP ha raggiunto 1,35 dollari, superando del 11,1% le stime di consenso.

Ti chiedi se Simpson sia un buon acquisto in questo momento?

Punti salienti delle performance di Simpson nel Q4 2025

- Fatturato: 539,3 milioni di dollari, superiore alle aspettative degli analisti di 530,7 milioni di dollari (crescita anno su anno del 4,2%, 1,6% sopra le stime)

- EPS GAAP: 1,35 dollari, rispetto al previsto di 1,22 dollari (superamento dell’11,1%)

- EBITDA rettificato: 104,7 milioni di dollari, oltre la previsione di 94,39 milioni di dollari (margine del 19,4%, 10,9% sopra le stime)

- Margine operativo: 13,9%, in diminuzione rispetto al 15% dello stesso periodo dell’anno precedente

- Capitalizzazione di mercato: 8,05 miliardi di dollari

“Durante il 2025, la nostra esecuzione disciplinata ha portato a risultati solidi, e sono orgoglioso dei risultati ottenuti dal nostro team,” ha commentato Mike Olosky, Presidente e CEO di Simpson Manufacturing Co., Inc.

Informazioni su Simpson Manufacturing

Simpson (NYSE:SSD) è specializzata nella progettazione e produzione di connettori strutturali, ancoraggi e soluzioni correlate per l’edilizia, tutte volte a migliorare la sicurezza e la durabilità degli edifici.

Analisi delle tendenze di fatturato

Una crescita costante delle vendite è una caratteristica distintiva di un’azienda di alta qualità. Anche se qualsiasi azienda può avere un trimestre forte, una crescita sostenuta negli anni è più significativa. Simpson ha raggiunto un robusto tasso di crescita annuale composto del 13% nel fatturato negli ultimi cinque anni, superando la media delle aziende del settore industriale e riflettendo una forte domanda per i suoi prodotti.

Tuttavia, è importante considerare le tendenze recenti. Negli ultimi due anni, la crescita annualizzata del fatturato di Simpson è rallentata al 2,7%, inferiore alla media dei cinque anni e indicando un rallentamento della domanda.

Nell’ultimo trimestre, il fatturato è cresciuto del 4,2% anno su anno, superando le aspettative degli analisti dell’1,6%.

Guardando al futuro, gli analisti prevedono che il fatturato di Simpson aumenterà del 2,5% nel prossimo anno, in linea con il ritmo recente. Questo suggerisce che le nuove offerte potrebbero non aver ancora generato una crescita significativa dei ricavi.

Mentre l’attenzione principale è sui record di Nvidia, una società di semiconduttori meno nota sta eccellendo in un segmento cruciale dell’AI.

Redditività e margini

Negli ultimi cinque anni, Simpson ha costantemente garantito una solida redditività, con un margine operativo medio del 21,2%—un dato impressionante per un’azienda industriale, grazie anche ai suoi elevati margini lordi.

Tendenze del margine operativo

Nonostante la forza storica, il margine operativo di Simpson è diminuito di 4,3 punti percentuali negli ultimi cinque anni. Questa tendenza solleva preoccupazioni riguardo all’aumento dei costi, poiché la crescita dei ricavi di solito aiuta le aziende a ottenere maggiore efficienza e margini migliori.

In questo trimestre, il margine operativo si è attestato al 13,9%, in calo di 1,2 punti percentuali rispetto all’anno precedente. Il calo più marcato del margine operativo rispetto a quello lordo suggerisce un aumento della spesa in aree come marketing, ricerca e sviluppo e funzioni amministrative.

Analisi dell’Earnings Per Share (EPS)

Monitorare la crescita dell’EPS a lungo termine aiuta a valutare se l’espansione di un’azienda si traduce in una maggiore redditività per gli azionisti. L’EPS di Simpson è cresciuto a un ritmo annuo notevole del 14,1% negli ultimi cinque anni, in linea con il trend del fatturato, indicando un guadagno per azione sostenuto mentre l’azienda cresceva.

Tuttavia, negli ultimi due anni, l’EPS è rimasto stabile, discostandosi dal forte trend dei cinque anni precedenti. Gli investitori osserveranno se la crescita degli utili riprenderà nel prossimo futuro.

Per il Q4, Simpson ha registrato un EPS di 1,35 dollari, in aumento rispetto a 1,31 dollari dell’anno precedente e ben al di sopra delle aspettative degli analisti. Wall Street prevede un EPS annuale di 8,25 dollari per i prossimi 12 mesi, rappresentando un aumento del 4,6%.

Riepilogo e considerazioni per gli investimenti

L’ultimo trimestre di Simpson ha presentato risultati notevoli in termini di EBITDA e fatturato, entrambi superiori alle previsioni degli analisti. Sebbene il prezzo delle azioni sia rimasto stabile a 196,25 dollari subito dopo l’annuncio, il trimestre ha mostrato diversi sviluppi positivi.

Simpson rappresenta un investimento interessante alla valutazione attuale? Sebbene i risultati trimestrali siano importanti, i fondamentali a lungo termine e la valutazione dell’azienda sono ancora più cruciali nelle decisioni di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

A tutto gas: Jackson Financial (NYSE:JXN) detta il ritmo con i risultati del quarto trimestre

Il successo del quarto trimestre di Diamond Hill: analisi della discrepanza tra risultati e aspettative