Gilead Sciences (NASDAQ:GILD) ha riportato vendite del quarto trimestre 2025 che hanno superato le aspettative

Gilead Sciences supera le previsioni di fatturato del Q4 2025

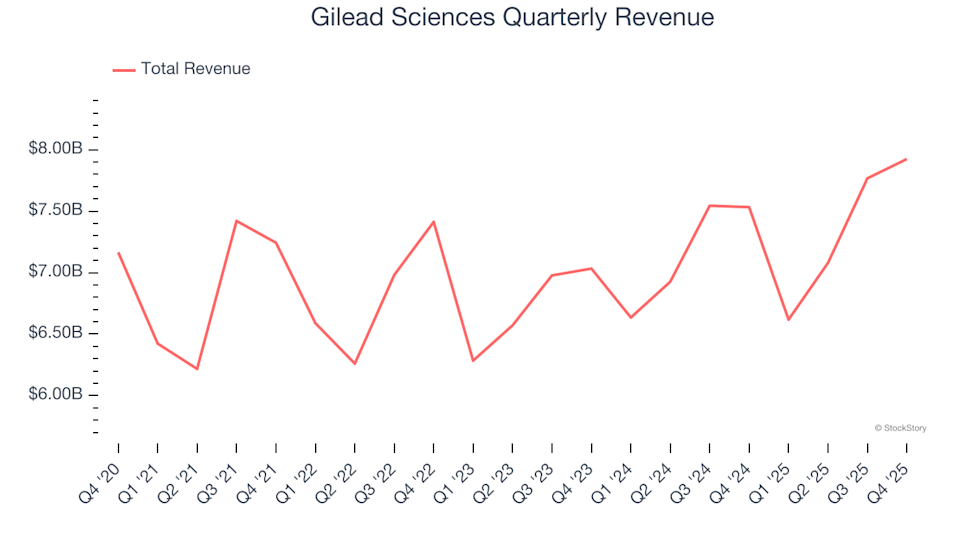

Gilead Sciences (NASDAQ:GILD), leader nel settore biofarmaceutico, ha pubblicato i risultati del quarto trimestre 2025 che hanno superato le proiezioni di fatturato di Wall Street, registrando un aumento del 5,2% su base annua fino a 7,93 miliardi di dollari. Tuttavia, le prospettive di fatturato per l’intero anno, fissate a 29,8 miliardi di dollari (valore medio), sono risultate inferiori dell’1,2% rispetto alle attese degli analisti. L’utile per azione rettificato ha raggiunto 1,86 dollari, superando le stime di consenso dell’1,9%.

Dovresti prendere in considerazione l’acquisto di Gilead Sciences?

Ti chiedi se questo sia il momento giusto per investire in Gilead Sciences?

Punti salienti della performance di Gilead Sciences nel Q4 2025

- Fatturato: 7,93 miliardi di dollari, superando le attese degli analisti di 7,68 miliardi di dollari (crescita annua del 5,2%, +3,2% rispetto alle previsioni)

- EPS rettificato: 1,86 dollari, oltre il consenso di 1,83 dollari (+1,9% rispetto alle stime)

- Reddito operativo rettificato: 3,09 miliardi di dollari, in linea con la stima di 3,10 miliardi di dollari (margine del 39%)

- Guida EPS rettificato 2026: 8,65 dollari (valore medio), circa l’1% sotto le previsioni degli analisti

- Margine operativo: 25%, in calo rispetto al 32,5% dello stesso trimestre dell’anno precedente

- Margine di free cash flow: 39,4%, in aumento rispetto al 37,5% di un anno fa

- Capitalizzazione di mercato: 188,2 miliardi di dollari

Informazioni su Gilead Sciences

Gilead Sciences è pioniera nei trattamenti per condizioni potenzialmente letali, avendo introdotto tra le altre cose la prima terapia anti-HIV in compresse singole. L’azienda sviluppa e commercializza farmaci innovativi per malattie come HIV, epatite virale, COVID-19 e cancro.

Analisi delle tendenze di fatturato

La crescita a lungo termine è un indicatore chiave della solidità di un’azienda. Sebbene qualsiasi impresa possa registrare un trimestre solido, è l’espansione sostenuta a distinguere i leader del settore. Negli ultimi cinque anni, la crescita annualizzata del fatturato di Gilead Sciences è stata del 3,9%, un dato modesto che non raggiunge i parametri tipici del settore sanitario e che offre uno scenario di analisi complesso.

Sebbene ci concentriamo sulla crescita a lungo termine, innovazioni o cambiamenti recenti possono influenzare le tendenze nel settore sanitario. La crescita annualizzata del fatturato di Gilead del 4,6% negli ultimi due anni è coerente con la media quinquennale, indicando una domanda costante ma contenuta.

Guardando al segmento chiave dell’HIV, il fatturato è rimasto stabile negli ultimi due anni, sottoperformando rispetto alla crescita complessiva delle vendite aziendali.

In questo trimestre, Gilead ha registrato un aumento di fatturato del 5,2% anno su anno, superando le aspettative degli analisti del 3,2%.

Gli analisti prevedono un aumento del fatturato del 2,8% nell’anno prossimo, segnalando un lieve rallentamento e suggerendo che i prodotti di Gilead potrebbero affrontare ostacoli nella domanda.

Redditività: margine operativo rettificato

Il margine operativo rettificato riflette la quantità di fatturato che rimane dopo aver coperto i costi principali, risultando un indicatore utile per confrontare la redditività tra aziende. Esclude costi straordinari, interessi e tasse, offrendo una visione più chiara dell’efficienza operativa.

Negli ultimi cinque anni, Gilead ha costantemente garantito una solida redditività, con un margine operativo rettificato medio del 40,8%, un valore significativo per il settore sanitario.

Sebbene il margine operativo rettificato sia diminuito di 1,1 punti percentuali in cinque anni, è migliorato di 5,9 punti negli ultimi due anni. Gli investitori osserveranno eventuali ulteriori miglioramenti della redditività in futuro.

Nel quarto trimestre, il margine operativo rettificato di Gilead è stato del 39%, in calo di 2,4 punti percentuali rispetto all’anno precedente, indicando che le spese sono cresciute più rapidamente dei ricavi in questo periodo.

Analisi dell’utile per azione (EPS)

Sebbene la crescita dei ricavi racconti solo una parte della storia, le variazioni dell’utile per azione (EPS) rivelano quanto sia redditizia quella crescita. Ad esempio, un’azienda potrebbe aumentare le vendite tramite forti investimenti, che potrebbero influire sull’EPS.

L’EPS di Gilead è cresciuto a un tasso annuo del 2,8% negli ultimi cinque anni, in linea con l’andamento dei ricavi e suggerendo una redditività per azione stabile durante la fase di espansione.

Nel Q4, l’EPS rettificato è stato di 1,86 dollari, leggermente inferiore agli 1,90 dollari riportati un anno prima, ma comunque superiore dell’1,9% alle attese degli analisti. Guardando avanti, Wall Street prevede un EPS annuale di 8,15 dollari per Gilead, pari a un aumento del 7,6%.

Riepilogo dei risultati di Gilead Sciences nel Q4

Gilead Sciences ha superato le aspettative di fatturato in questo trimestre, ma le previsioni di EPS e fatturato per l’intero anno sono risultate leggermente inferiori alle attese degli analisti. Nel complesso, il trimestre è stato lievemente più debole, con le azioni in calo del 2,9% a 143,01 dollari dopo la pubblicazione del report.

Gilead Sciences è un buon investimento in questo momento? Sebbene i risultati trimestrali siano importanti, i fondamentali di lungo periodo e la valutazione sono più critici quando si prendono decisioni di investimento.

Scopri la prossima grande opportunità

Molte grandi aziende—come Microsoft, Alphabet, Coca-Cola e Monster Beverage—hanno iniziato come storie di crescita poco conosciute. Abbiamo identificato una promettente azienda di semiconduttori AI che è ancora poco considerata da Wall Street.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Google ha recentemente assegnato a Sundar Pichai un pacchetto di compensi del valore di 692 milioni di dollari

L'Indice di Paura e Avidità delle Criptovalute torna ai livelli di "paura estrema"

Valutare se il supporto dei 200$ di Zcash è a rischio dopo un calo dell’8% di ZEC