La "guerra dell'AI" non può essere persa! Se quest'anno le Mag 7 di Wall Street dovessero bruciare i flussi di cassa fino a renderli negativi, cosa significherebbe questo per il mercato?

Quando i colossi della Silicon Valley vedono la loro spesa in capitale per l’AI gonfiarsi quasi quanto l’intero flusso di cassa annuale, la preoccupazione del mercato non è più “ne vale la pena?”, ma “è sostenibile?”.

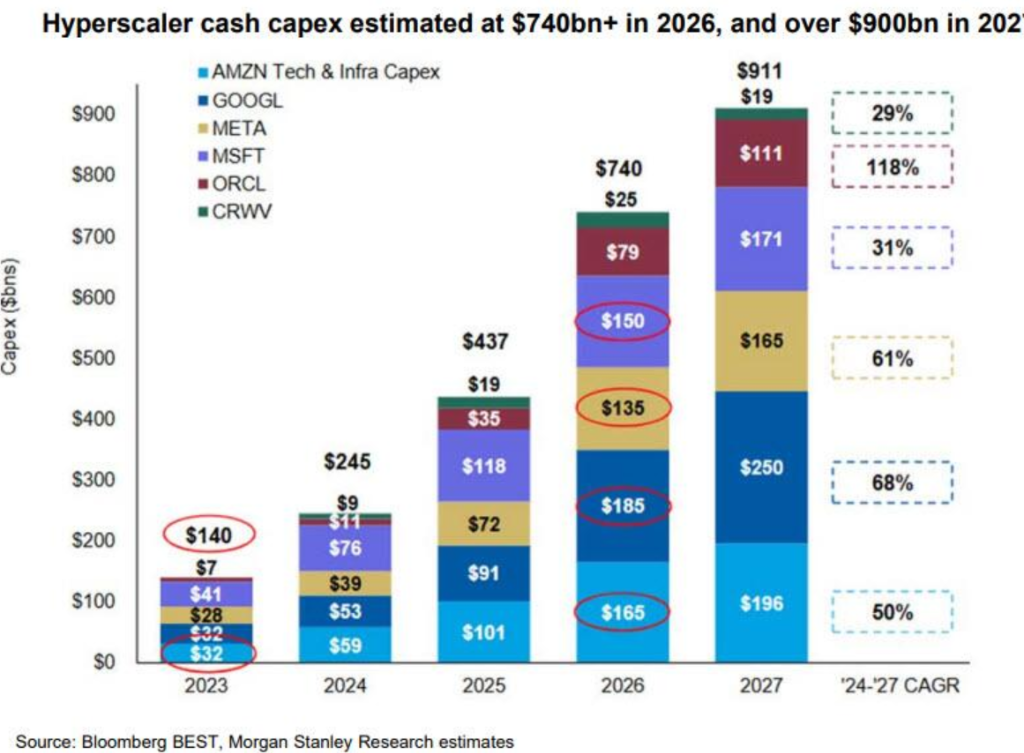

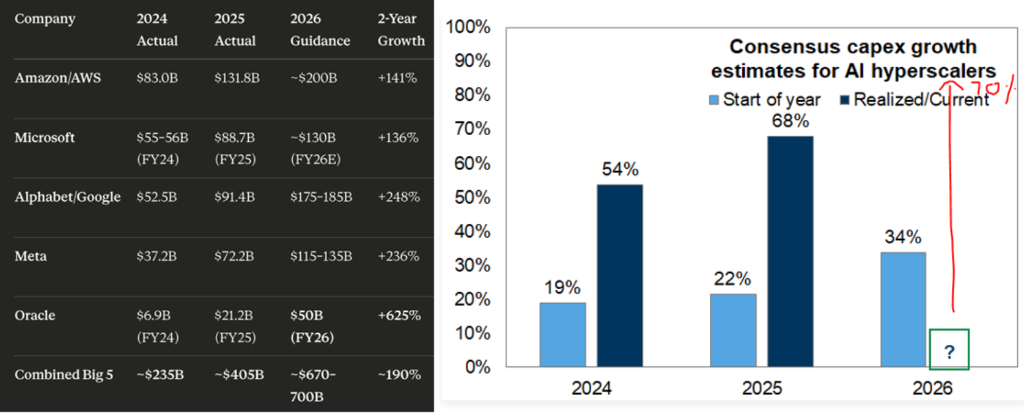

Secondo gli ultimi dati pubblici, Google, Amazon, Microsoft e Meta – i quattro principali hyperscaler cloud – hanno fornito una guidance di spesa in capitale totale per il 2026 di circa650 miliardi di dollari.

Se si includono anche Oracle e CoreWeave, il totale sale a740 miliardi di dollari.

Queste cifre non solo superano le aspettative di mercato, ma rappresentano undeviazione multipla.Cosa significano 740 miliardi di dollari?

740 miliardi di dollari rappresentano una crescita anno su anno di circa70%;

È il doppio delle previsioni consensuali di mercato per la fine del 2025 (crescita della spesa in capitale di circa il 35%);

740 miliardi di dollari sono vicini allaquantità totale di flusso di cassa operativo annuale degli hyperscaler cloud.

- Ancora più preoccupante: secondo l’analista di Goldman Sachs, Shreeti Kapa, se questo livello venisse raggiunto, l’intensità della spesa si avvicinerebbe a quella della bolla Internet degli anni ’90, raggiungendo l’1,4% del PIL . Sebbene sia ancora inferiore a quella dell’epoca della rivoluzione industriale, è già un evento raro nella storia tecnologica moderna.

Il noto blog finanziario ZeroHedge ha scritto nell’analisi:

“Queste cifre sono così alte che abbiamo subito scherzato dicendo che, dopo aver usato tutto il flusso di cassa libero per la spesa in capitale, i Magnifici 7 nel 2026 (e forse anche oltre) non potranno più permettersi alcun riacquisto di azioni.”

Il flusso di cassa viene “divorato” dall’AI

I soldi non bastano più nemmeno per i riacquisti di azioni: ormai non è più una battuta, ma la realtà dei fatti.

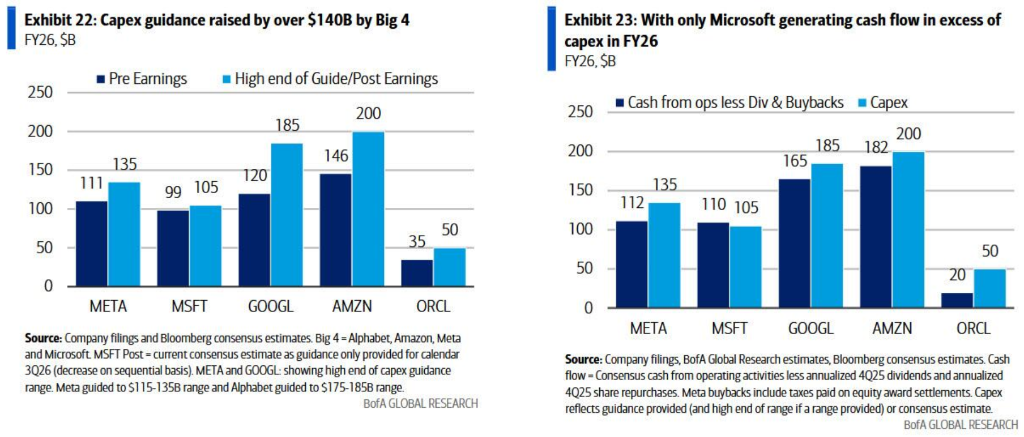

Secondo le stime di Goldman Sachs, se la spesa in capitale dovesse arrivare a 700 miliardi di dollari nel 2026, questa cifra saràquasi pari all’intero flusso di cassa operativo degli hyperscaler.

Bank of America, in un’analisi più dettagliata, arriva alle seguenti conclusioni:

La solitudine di Microsoft: nel 2026,solo Microsoft prevede che il proprio flusso di cassa operativo possa ancora coprire la spesa in capitale.

- Il punto di svolta di Meta: Meta ha già lasciato intendere che potrebbe, a un certo punto, passare da “debito netto neutro” a “debito netto positivo”.

Le altre aziende: anche interrompendo completamente i riacquisti, il flusso di cassa libero verrà esaurito.

Nel report, Bank of America scrive:

“Ad eccezione di Microsoft, anche rallentando o interrompendo i riacquisti nel quarto trimestre, il surplus di flusso di cassa delle altre aziende diminuirà in modo significativo.”

Questo significa che, se la spesa in capitale continuerà ad aumentare, le riserve di cassa caleranno rapidamente,il finanziamento tramite debito sarà inevitabile. E questo diventerà un grosso problema.

L’AI si trasforma in una bolla di debito: il relativo debito rappresenta circa il 14% dell’IG statunitense

Poiché il flusso di cassa interno non basta più a coprire le spese, i giganti della tecnologia sono stati costretti a entrare massicciamente nel mercato obbligazionario.

Già alcuni mesi fa, ZeroHedge aveva avvertito: “L’AI è ormai una bolla di debito, e sta silenziosamente superando tutte le banche, diventando la più grande componente del mercato.”

Bloomberg, nell’ultimo numero di “Credit Weekly”, scrive:

“Le grandi aziende tech si preparano a spendere per l’intelligenza artificiale molto più di quanto gli investitori si aspettassero, e indipendentemente dall’esito, i gestori dei fondi temono sempre più che il mercato del credito possa subire uno shock.”

Nella settimana che precedeva l’11 febbraio 2026, il mercato ha assistito a una scena frenetica:

- Oracle: ha emesso obbligazioni per un valore record di 25 miliardi di dollari. Nonostante il crollo del titolo dovuto al flusso di cassa negativo e all’aumento del rischio default, l’emissione ha attratto 129 miliardi di dollari in ordini.

- Google: una settimana dopo Oracle, Google ha seguito l’esempio, completando un’emissione di obbligazioni in dollari da 20 miliardi (inizialmente pianificata a 15 miliardi). È la più grande emissione di obbligazioni della sua storia, con ordini per oltre 100 miliardi di dollari. Google sta persino pianificando di emettere una rara obbligazione a 100 anni — la prima volta che una tech company tenta una simile emissione dai tempi della bolla Internet degli anni ’90.

Perché emettere così tanto debito? Perché i ricavi da pubblicità e cloud non bastano più.

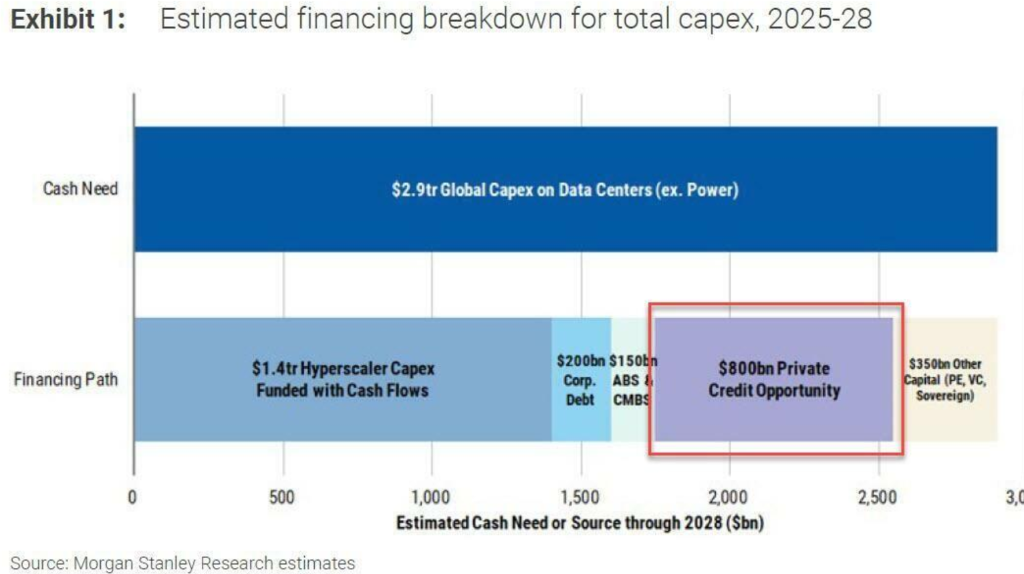

Secondo le stime,la spesa in capitale necessaria per i data center globali fino al 2028 sarà di circa 2.900 miliardi di dollari (e la cifra continua a crescere). Il flusso di cassa operativo delle aziende può coprire solo metà di questa cifra.

Come colmare il gap restante di1.500 miliardi di dollari? C’è una sola risposta:debito.

Questo include obbligazioni societarie, asset-backed securities (ABS/CMBS), private credit e persino debito sovrano.

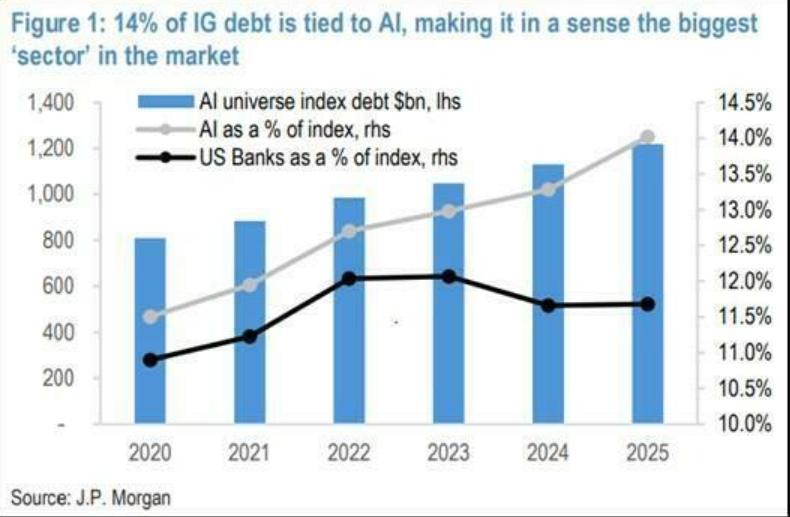

Entro la fine del 2025, il debito investment grade legato all’AI rappresenterà il 14% del mercato IG degli Stati Uniti, diventando il più grande segmento tematico, superando il settore bancario.

Secondo Morgan Stanley, l’emissione di obbligazioni investment grade nei settori tecnologia, media e telecomunicazioni potrebbe raggiungere2.250 miliardi di dollari nel 2026, il massimo storico.

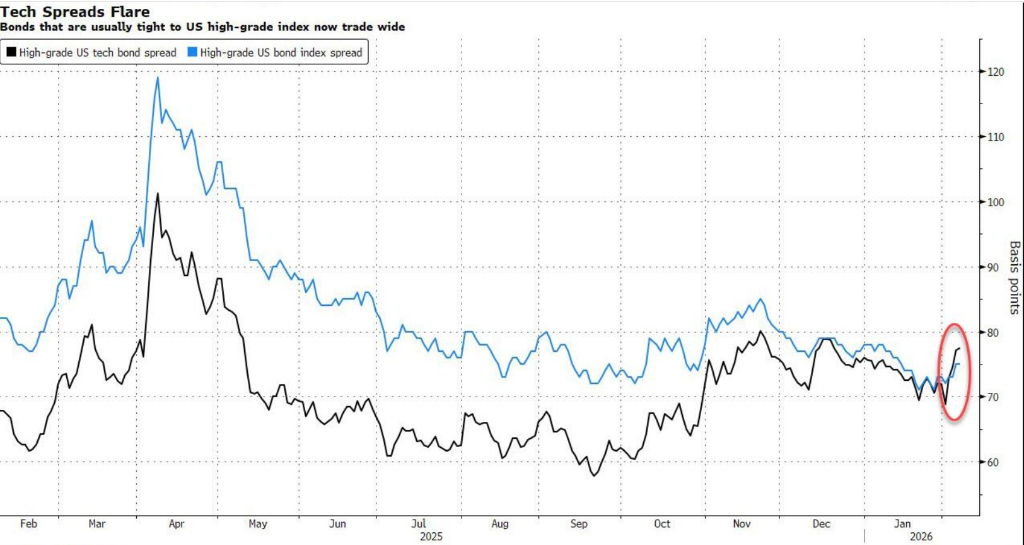

Il mercato obbligazionario mostra già delle crepe

Nonostante la domanda sia ancora forte, le crepe iniziano a farsi vedere.

Dati Bloomberg mostrano che la scorsa settimana lo spread delle obbligazioni investment grade statunitensi si è ampliato di circa2 punti base. Le nuove obbligazioni Oracle da 25 miliardi hanno sottoperformato nettamente i Treasury sul mercato secondario. Quando Oracle ha annunciato la raccolta di capitali tramite vendita di azioni, l’ansia di mercato è salita alle stelle e il titolo è crollato.

Alexander Morris, CEO di F/m Investments, ha dichiarato:

“Il boom degli investimenti nell’AI attira oggi molti acquirenti, ma il potenziale di rialzo è limitato e la tolleranza all’errore è quasi nulla.Nessuna asset class è immune dalla svalutazione.”

L’attuale equilibrio è estremamente fragile. Il mercato è in una sorta di “pilota automatico”: finché la narrativa dell’AI regge, il mercato obbligazionario resta aperto. Ma al primo shock, come il “momento DeepSeek” del gennaio 2025, o in caso di erosione dei vantaggi competitivi dovuta al progresso tecnologico, il mercato delle obbligazioni potrebbe chiudersi di colpo.

Reazione a catena tra settore software e private credit

L’AI non solo sta prosciugando il flusso di cassa dei giganti, ma sta anche distruggendo la logica di valutazione tradizionale del settore software, ponendo i maggiori rischi per il mercato del credito.

Bloomberg sottolinea che, con la crescente penetrazione degli strumenti AI nei servizi professionali, gli investitori stanno rivalutando le prospettive di crescita dell’intero settore software.

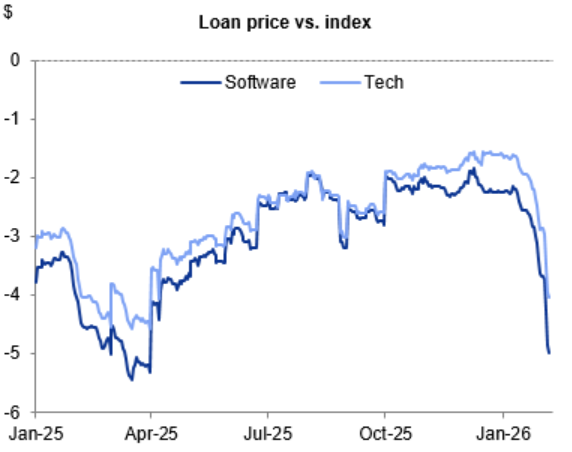

AI migliora l’efficienza = calo della domanda di software: Con aziende come Anthropic che lanciano strumenti AI per i servizi professionali, gli investitori temono che molte soluzioni SaaS diventino obsolete. Se l’AI può scrivere codice o generare report, perché le aziende dovrebbero pagare per costose licenze software?

Bond delle software house in vendita: Dall’inizio dell’anno, i prezzi dei leveraged loan emessi dalle software house sono scesi di circa il 4%.

Private credit colpito: Questo è l’anello più pericoloso.

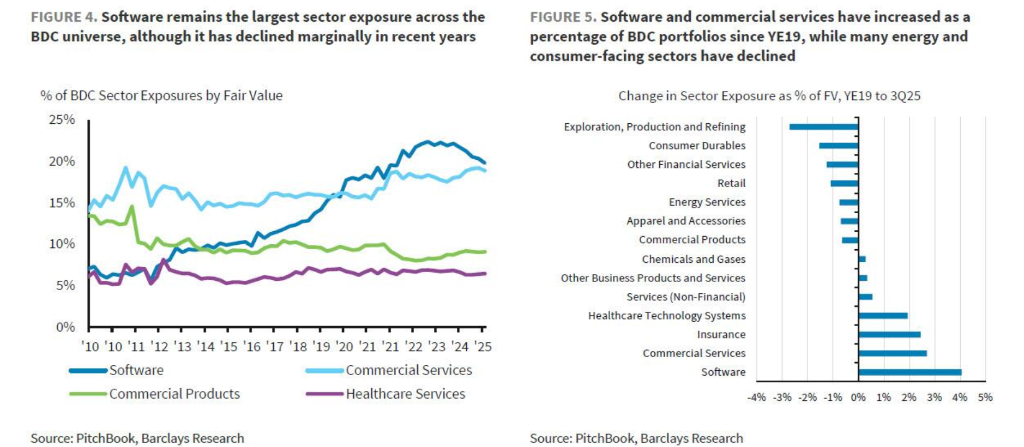

Secondo Barclays, il settore software rappresenta la maggiore esposizione per le business development company (BDC, cioè fondi di credito privato quotati), circa il20% dei loro portafogli. Il report afferma:

“Il software è il settore con la maggiore esposizione nei portafogli BDC, circa il 20%, rendendo il settore particolarmente vulnerabile al recente calo delle valutazioni azionarie e creditizie.”

Quando i colossi dell’AI bruciano denaro per costruire infrastrutture, in realtà stanno creando una tecnologia che potrebbe uccidere i loro clienti a valle (le software house). Se queste ultime dovessero fallire a causa della sostituzione da parte dell’AI, il mercato del private credit – che detiene una grossa fetta del loro debito – potrebbe essere il primo a crollare, innescando una reazione a catena.

Dilemma del prigioniero: perché investire sapendo che è una bolla?

Di fronte allo scetticismo di Goldman Sachs (“troppi investimenti, pochi ritorni”), perché i CEO di Google, Microsoft e Amazon scelgono comunque di andare avanti a tutta velocità?

La risposta sta nell’equilibrio di Nash della teoria dei giochi.

Per i colossi si tratta di una classica scelta binaria strategica:

Se non investi: perdita permanente della quota di mercato. L’infrastruttura AI segue una dinamica “winner takes all”. Se oggi resti indietro, non recupererai mai più. Proprio come IBM ai tempi del cloud computing, rischi l’obsolescenza strategica.

Se investi troppo: bilanci finanziari compromessi, margini compressi, ritorni diluiti nel tempo per eccesso di capacità. Ma almeno resti in gioco.

Dilemma del prigioniero: se il concorrente investe e tu no, perdi i clienti; se tu investi e lui no, conquisti il mercato. Quindi,la strategia razionale è sempre investire.

Come sottolinea Goldman Sachs, questa dinamica crea un equilibrio di Nash: anche se i ritorni a breve termine si comprimono, la spesa in capitale continua ad essere la scelta razionale a livello individuale.

Ecco perché, anche a rischio di passare da “cassa netta” a “debito netto”, e anche se dovranno caricarsi di centinaia di miliardi di dollari di debito, i colossi non si fermeranno. Per loro,la riduzione di capitalizzazione (causata dal peggioramento dei conti) è accettabile, la scomparsa (per ritardo tecnologico) no.

Simulazione dei finali: profitti da mille miliardi o disastro?

L’esito di tutto questo dipende da una domanda centrale:Return On Investment (ROI).

L’analista di Goldman Sachs, Shreeti Kapa, ha fatto i conti:

Negli ultimi dieci anni, i profitti generati dai grandi colossi tech sono stati in genere 2-3 volte la loro spesa in capitale. Considerando una spesa media annua di 500-600 miliardi di dollari tra il 2025 e il 2027, per mantenere i ritorni a cui gli investitori sono abituati, queste aziende dovrebbero arrivare aoltre 1.000 miliardi di dollari di utile operativo annuo.

Attualmente, però, il consensus di mercato per i profitti 2026 è di soli 450 miliardi di dollari.

Un gap enorme. Anche gli strategist più ottimisti faticano a spiegare come gli abbonamenti da 30 dollari al mese e qualche contratto con le aziende possano raddoppiare i profitti dei giganti in poco tempo.

Goldman Sachs delinea due possibili scenari:

Bull case (Cloud 2.0): l’adozione dell’AI segue la traiettoria del cloud computing. Amazon AWS è andata in pareggio in 3 anni e, in un decennio, ha raggiunto un margine operativo del 30%. Se l’AI replica questo percorso, i massicci investimenti attuali porteranno ritorni straordinari. I 1.500 miliardi di dollari di ordini cloud backlog sostengono questa narrativa.

Bear case (la storia di Global Crossing si ripete): la storia insegna che i pionieri delle grandi innovazioni spesso falliscono (come Global Crossing nell’era della fibra ottica). Anche se oggi i giganti sono finanziariamente più forti, la scala degli investimenti e la concorrenza crescente suggeriscono chenon tutte le big tech riusciranno a generare profitti sufficienti a ripagare gli investitori di oggi.

Prima che questa grande scommessa abbia un esito, potrebbero essere i “vigilanti” del mercato obbligazionario a svegliarsi per primi. Se decidessero di non finanziare più questa festa, il boom dell’AI trainato dal debito potrebbe terminare in modo molto brusco.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl reinvestimento di 700 milioni di dollari in AI da parte di Booking potrebbe generare 300 milioni di dollari di profitto netto entro il 2026—Tuttavia, la fiducia nell’AI come agente di viaggio è ancora incerta

Rigetti ottiene un aumento dello 0,24% raggiungendo la 302ª posizione con un volume di $460M, evidenziando i progressi quantistici nonostante le sfide di fatturato